📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-11 09:56)

The Ultimate Summary:海外勢「日本売り」と国内勢「還流」の同時進行

財務省が6月11日に公表した週間対外・対内証券投資。

5月31日から6月6日の週、海外投資家は日本株を7,010億円、中長期債を1兆385億円のネット売り越し。

株式と中長期債の同時売り越しは、3月下旬の急落局面以来となる現象。

一方で国内投資家は外国株式を9,436億円売り越し、対外投資の引き揚げが継続。

外国中長期債は1,975億円の買い越しにとどまり、こちらも勢いは限定的。

つまり今回のデータが示すのは、海外マネーの日本からの流出と、国内マネーの海外からの還流という、二つの逆方向の資金移動の同時進行。

この構図の持つ意味を、強弱両面から分解する。

海外勢の日本株フロー:4月の10兆円爆買いから2週連続売り越しへ

海外勢の日本株フローはこの3ヶ月でジェットコースターの様相。

3月22日の週に4兆4,481億円と過去1年で最大の売り越しを記録した直後、3月29日の週から4週間で累計10兆866億円という記録的な買い越しに急転換。

週次ベースで2兆9,518億円、3兆9,413億円という規模の買いが連続した局面は、このデータの過去1年間で他に類例なし。

海外勢が日本株の急落局面を絶好の買い場と捉えた構図がうかがえる。

ただし足元では5月24日週にマイナス4,915億円、最新週にマイナス7,010億円と2週連続の売り越し。

2週分のデータにとどまるため断定はできないが、4月の買い戻し一巡を映した動きの可能性がある。

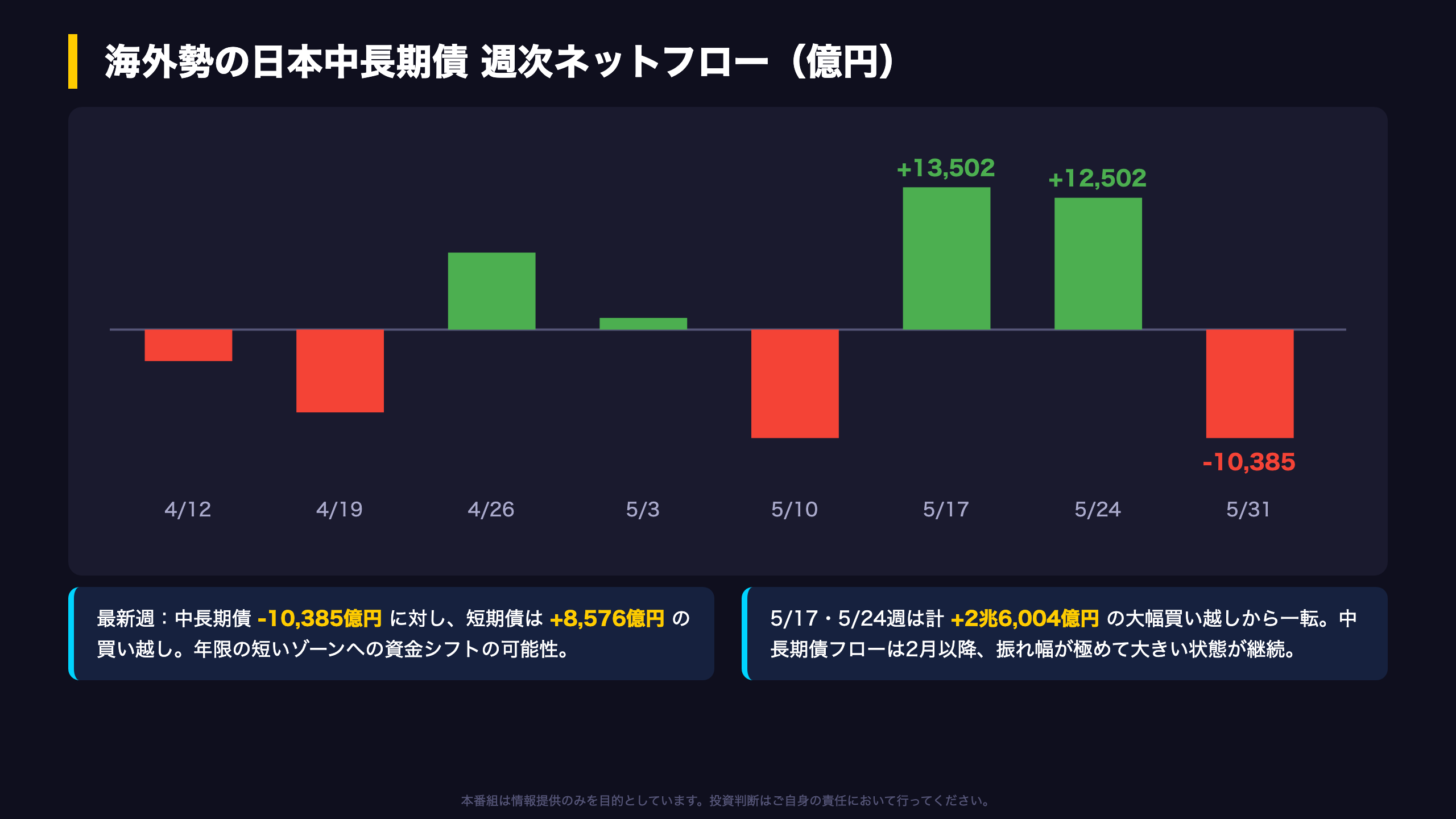

海外勢の債券フロー:中長期債を大幅売却、短期債は買い越し

債券フローの中身に注目。

最新週、海外勢は中長期債を1兆385億円売り越す一方、短期債は8,576億円の買い越し。

デュレーションの長いゾーンを売り、短いゾーンに資金を置く動きであり、金利変動リスクの圧縮を反映した可能性がある。

ただし単週のデータであり断定は不可。

時系列で見ると、中長期債フローは2月以降極めて不安定。

2月15日週にプラス1兆8,829億円、3月22日週にマイナス2兆6,461億円、そして5月17日と24日の両週で計2兆6,004億円の大幅買い越しから今回の売り越しへと急反転。

海外勢の日本国債に対するスタンスが、買い切りではなく短期売買中心であることを示唆する振れ幅。

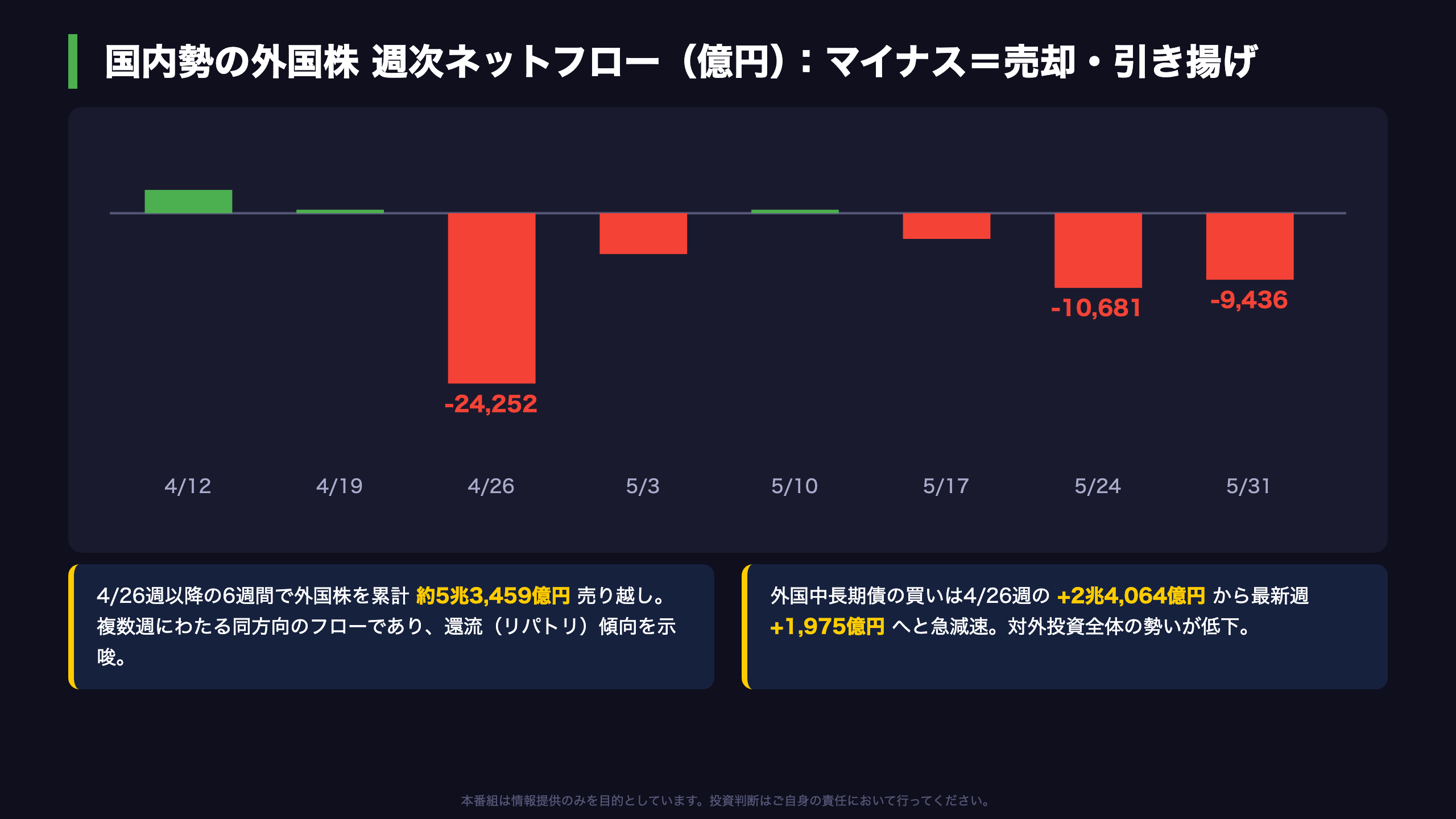

国内勢の動向:外国株を6週間で約5.3兆円売却、還流が進行

今回のデータで見逃せないのが国内勢の動き。

4月26日の週に外国株を単週で2兆4,252億円売り越して以降、6週間の累計で約5兆3,459億円の売り越し。

プラスに転じたのは5月10日週のわずか414億円のみで、複数週にわたり同方向のフローが続いており、海外株式からの資金引き揚げ、いわゆるリパトリエーション傾向を示唆する。

一方、外国中長期債への投資も4月26日週の2兆4,064億円をピークに、最新週は1,975億円まで急減速。

対外証券投資全体として、国内マネーが外に向かう勢いは明確に低下。

ただし売却代金が実際に円転されたか、為替ヘッジの有無については原文に記載なし。

この点は解釈の限界として留意が必要。

円需給の構図:流出8,819億円 vs 還流7,038億円の拮抗

為替への含意を需給面から分解。

海外勢の対内証券投資は、株式マイナス7,010億円、中長期債マイナス1兆385億円、短期債プラス8,576億円で、合計8,819億円のネット流出。

一方、国内勢の対外証券投資は、外国株マイナス9,436億円、外国中長期債プラス1,975億円、短期債プラス423億円で、合計7,038億円のネット引き揚げ、すなわち資金の還流方向。

海外勢の「日本売り」は円の売り圧力、国内勢の対外投資引き揚げは円の買い圧力として作用するのが一般的なメカニズムであり、最新週は両者がほぼ拮抗。

証券フロー起点の円需給インパクトは中立に近い計算。

なお当該週のドル円レートは原文に記載がなく、実際の為替への波及は本データ単独では検証不可。

インプリケーション:市場への含意と注目ポイント

最後に市場への含意。

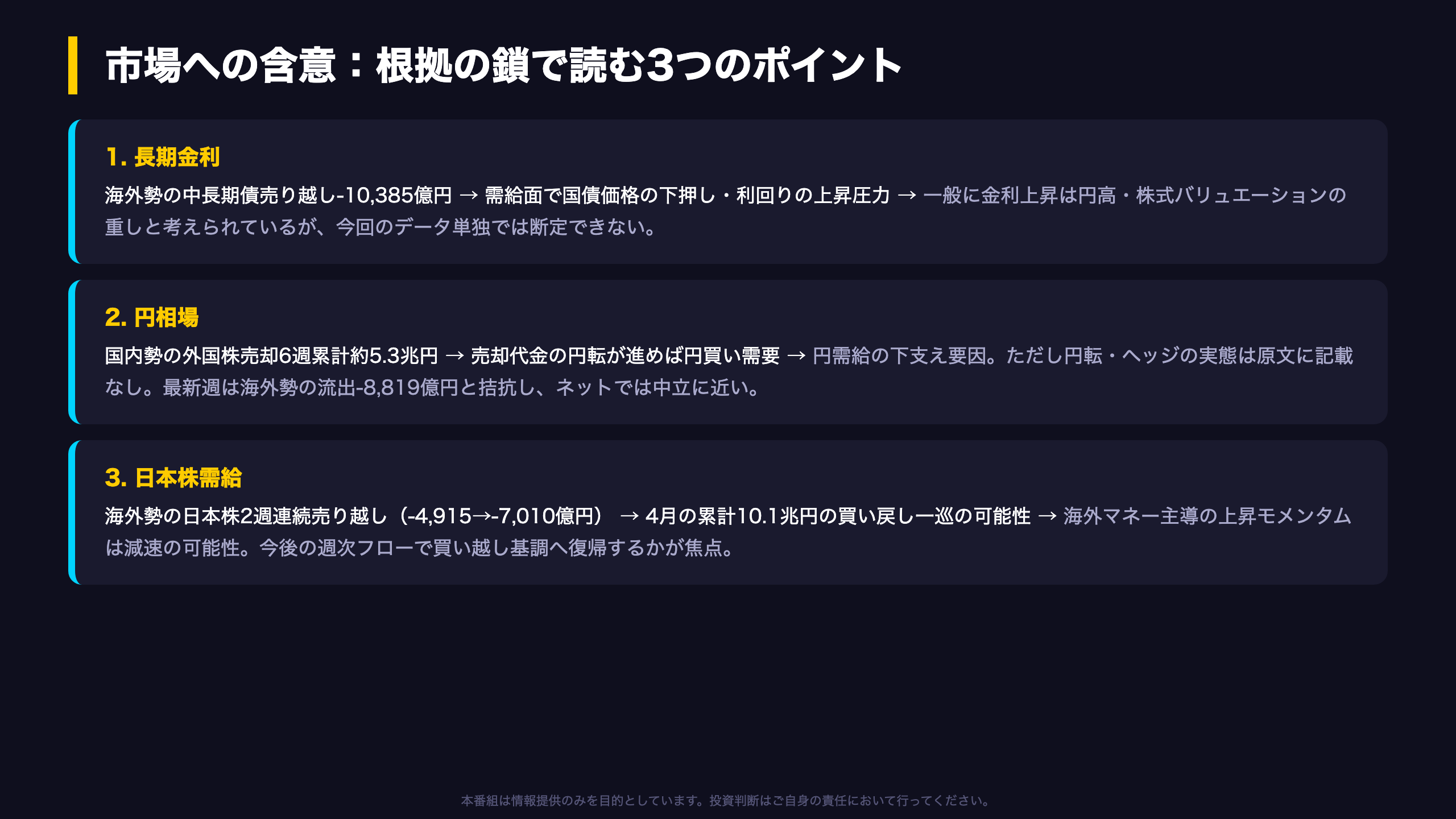

第一に金利。

海外勢の中長期債売り越し1兆385億円は、需給面で国債利回りの上昇圧力として作用し得る。

一般に金利上昇は円高要因と考えられているが、今回のデータ単独では断定できない。

第二に円相場。

国内勢の外国株売却6週累計約5.3兆円は、円転が進めば円買い需要となるが、最新週は海外勢の流出8,819億円とほぼ拮抗し、ネットの円需給は中立に近い。

第三に日本株。

2週連続の海外勢売り越しは、4月の累計10.1兆円に及ぶ買いの一巡を映した可能性があり、買い越し基調への復帰の有無が来週以降の最大の焦点。

流出と還流が交錯する転換点のデータ、来週も追跡する。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。