📺 動画で詳細な解説を見る

📄 一次資料(出典)

U.S. Bureau of Labor Statistics

https://www.bls.gov/news.release/pdf/ppi.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-11 21:35)

総合評価サマリー

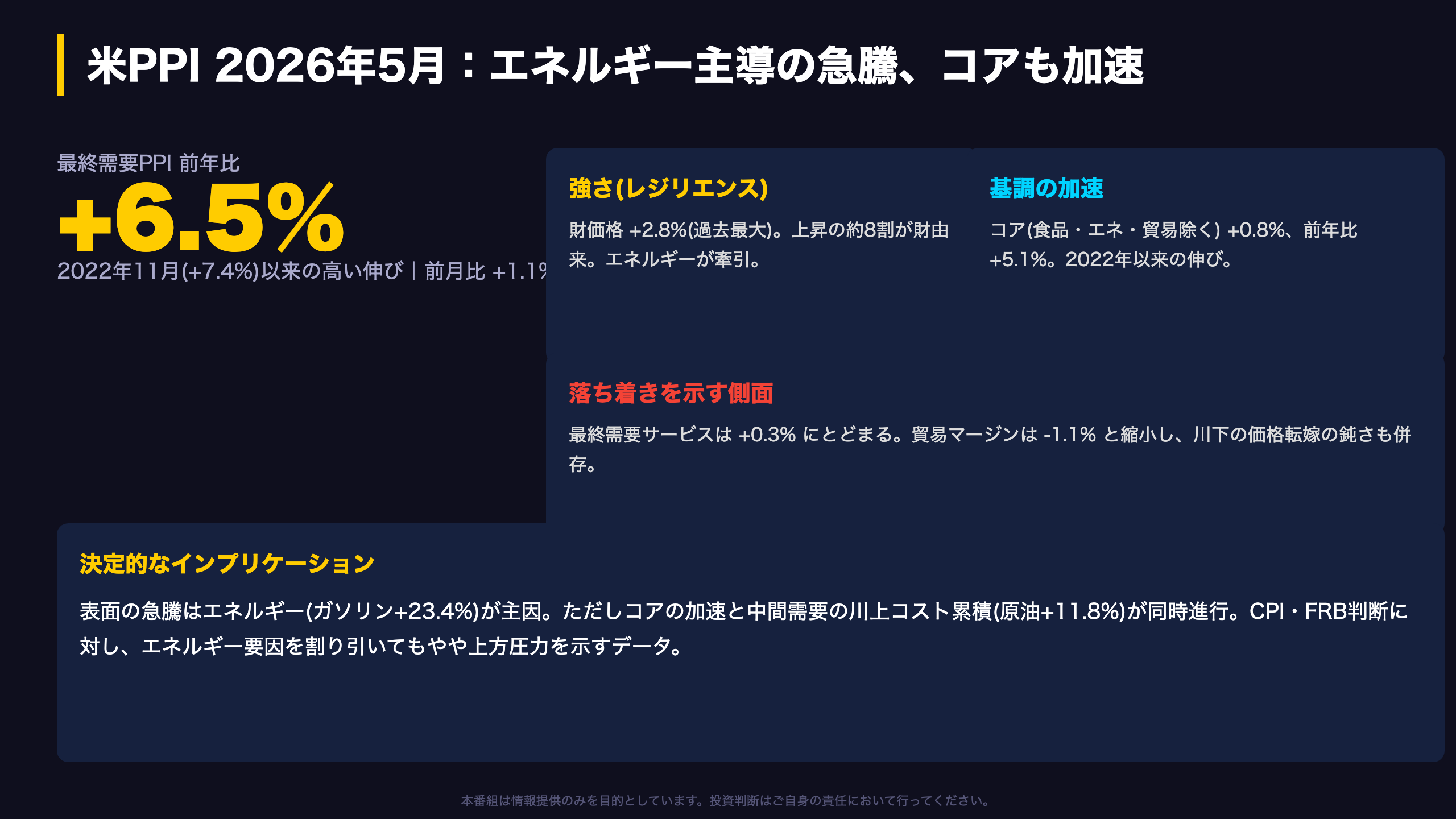

2026年5月の米生産者物価指数。

最終需要PPIは前月比プラス1.1%、前年比プラス6.5%。

これは2022年11月のプラス7.4%以来の高い伸び。

注目すべきは、この上昇の約8割が財価格に由来する点。

最終需要財は前月比プラス2.8%と、2009年12月のデータ開始以来で最大の伸びを記録した。

一方で、最終需要サービスはプラス0.3%にとどまり、貿易マージンはマイナス1.1%と縮小している。

表面はエネルギー主導だが、食品・エネルギー・貿易サービスを除くコアもプラス0.8%、前年比プラス5.1%と2022年以来の加速。

強さと基調の双方が同時に観測される構図。

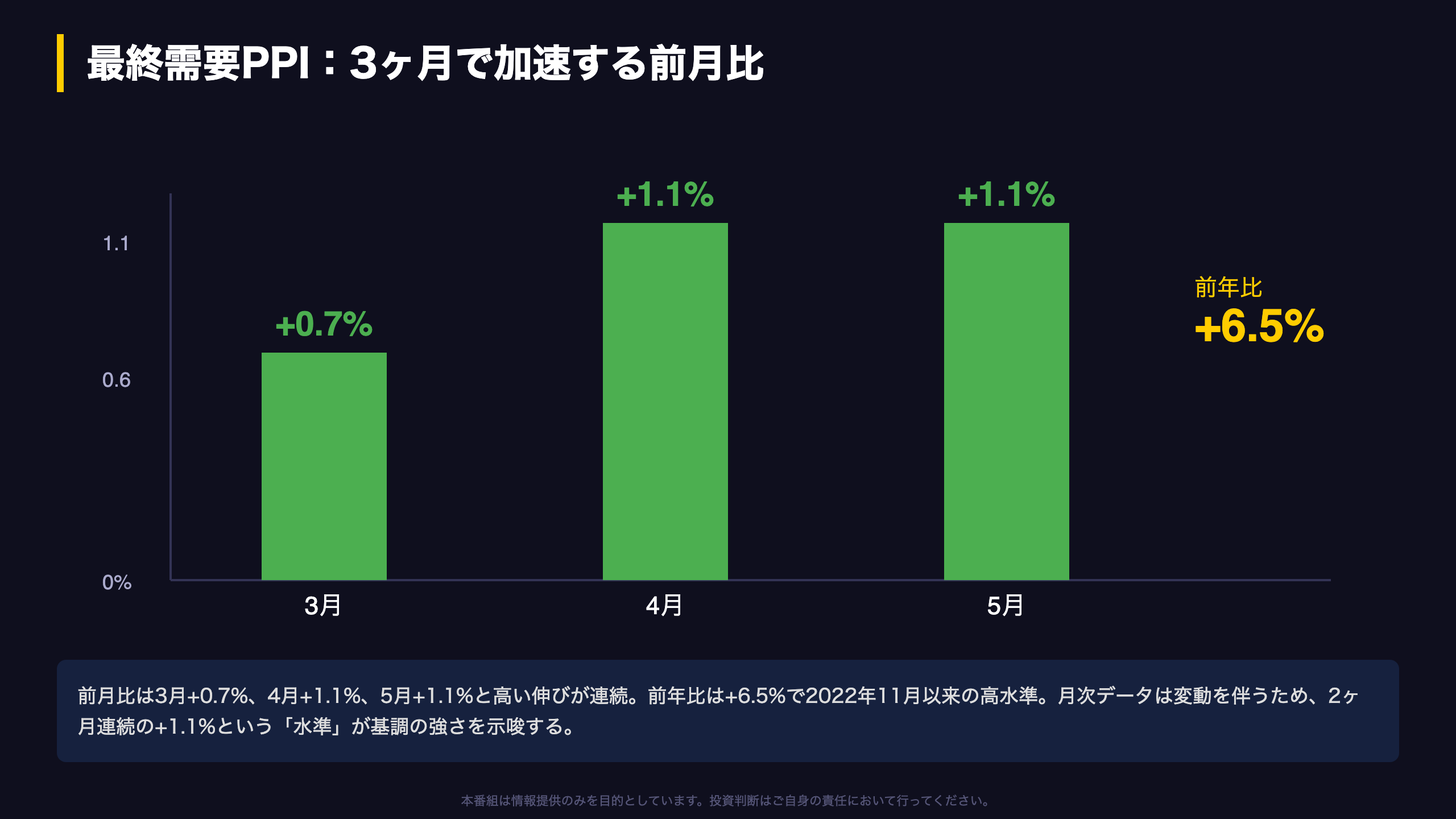

最終需要PPIの推移

最終需要PPIの前月比は、3月プラス0.7%、4月プラス1.1%、5月プラス1.1%。

直近2ヶ月が連続でプラス1.1%という高い水準で推移している。

前年比は5月時点でプラス6.5%。

これは2022年11月以来の高い伸び。

単月の数字は振れを伴うため、ここで重視すべきは個別の1ヶ月ではなく、プラス1.1%という伸び率が2ヶ月続いている事実。

物価上昇のモメンタムが、5月にかけて落ち着くどころか高止まりしている構図が読み取れる。

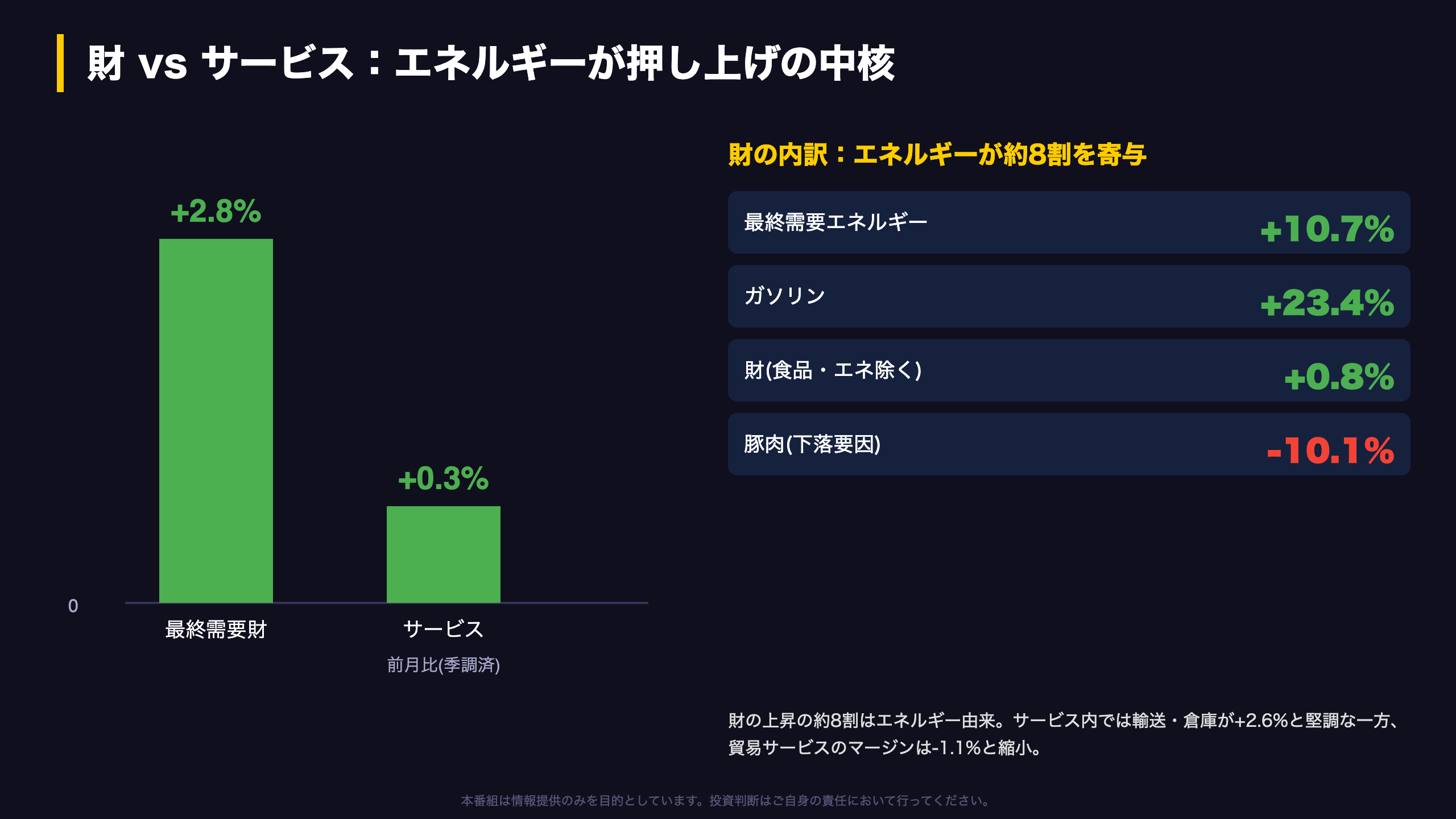

財vsサービスと寄与構造

物価上昇の主因がどこにあるのか。

最終需要財は前月比プラス2.8%と、2009年のデータ開始以来で最大の伸び。

これに対しサービスはプラス0.3%にとどまる。

財の上昇の約8割は、プラス10.7%となった最終需要エネルギーに traceできる。

さらにその内訳を見ると、財の上昇の半分超はガソリン、前月比プラス23.4%によるもの。

一方で食品・エネルギーを除く財もプラス0.8%と無視できない伸びを示している。

サービス側では輸送・倉庫がプラス2.6%と堅調な反面、卸売・小売のマージンを示す貿易サービスはマイナス1.1%と縮小。

豚肉がマイナス10.1%となるなど、財の中にも下落項目は存在する。

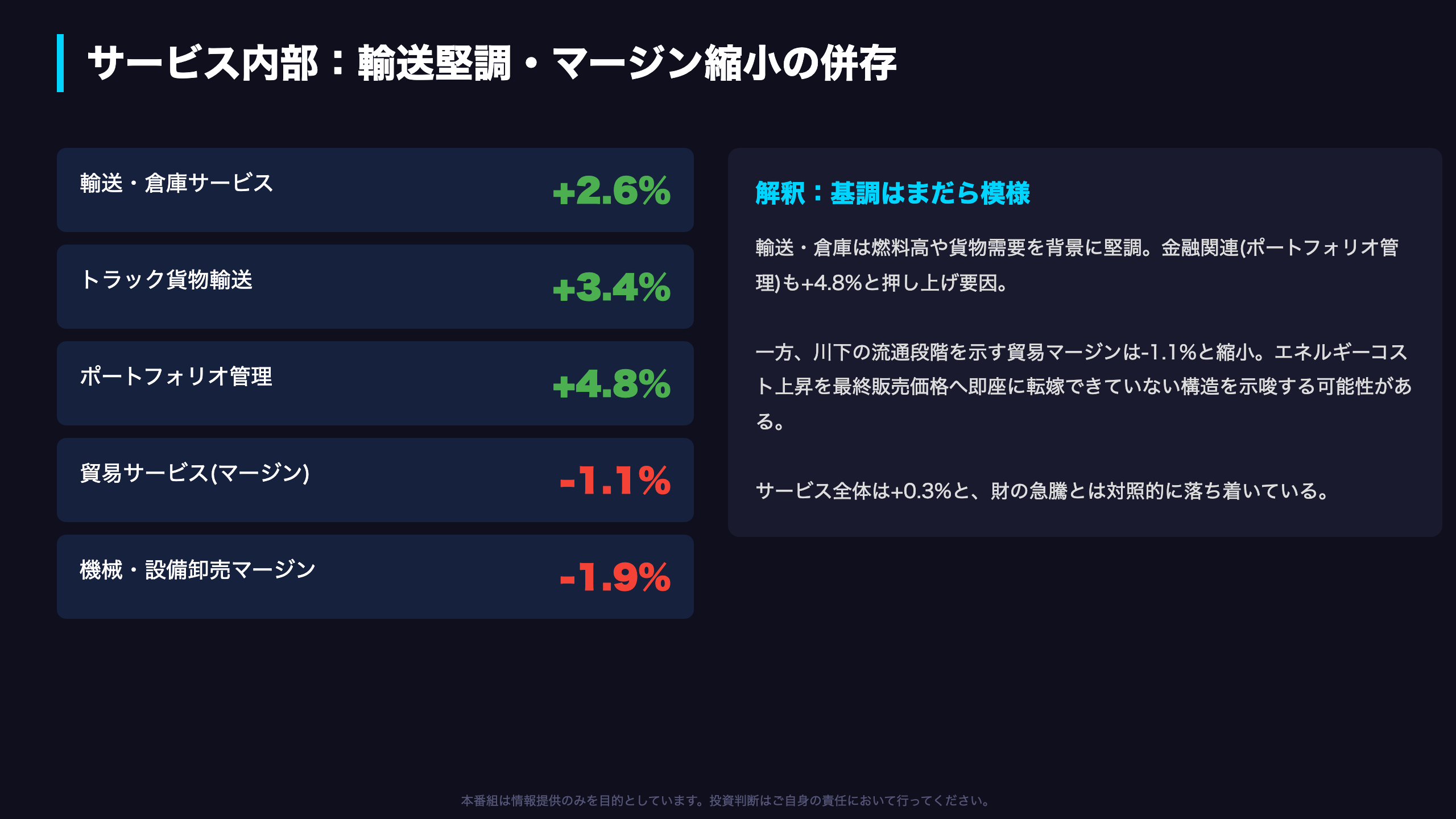

サービスの深掘り

サービス部門の内訳。

輸送・倉庫サービスは前月比プラス2.6%、その中核のトラック貨物輸送はプラス3.4%と堅調。

金融関連では、5月のサービス上昇の4割超がポートフォリオ管理のプラス4.8%に traceできる。

一方で、卸売・小売のマージンを示す貿易サービスはマイナス1.1%、機械・設備卸売のマージンはマイナス1.9%と縮小している。

これは川下の流通段階で、エネルギーなどのコスト上昇を最終販売価格へ即座に転嫁しきれていない構造を示唆する可能性がある。

サービス全体ではプラス0.3%と、財の急騰とは対照的に落ち着いた基調。

物価圧力は財とサービスでまだら模様になっている。

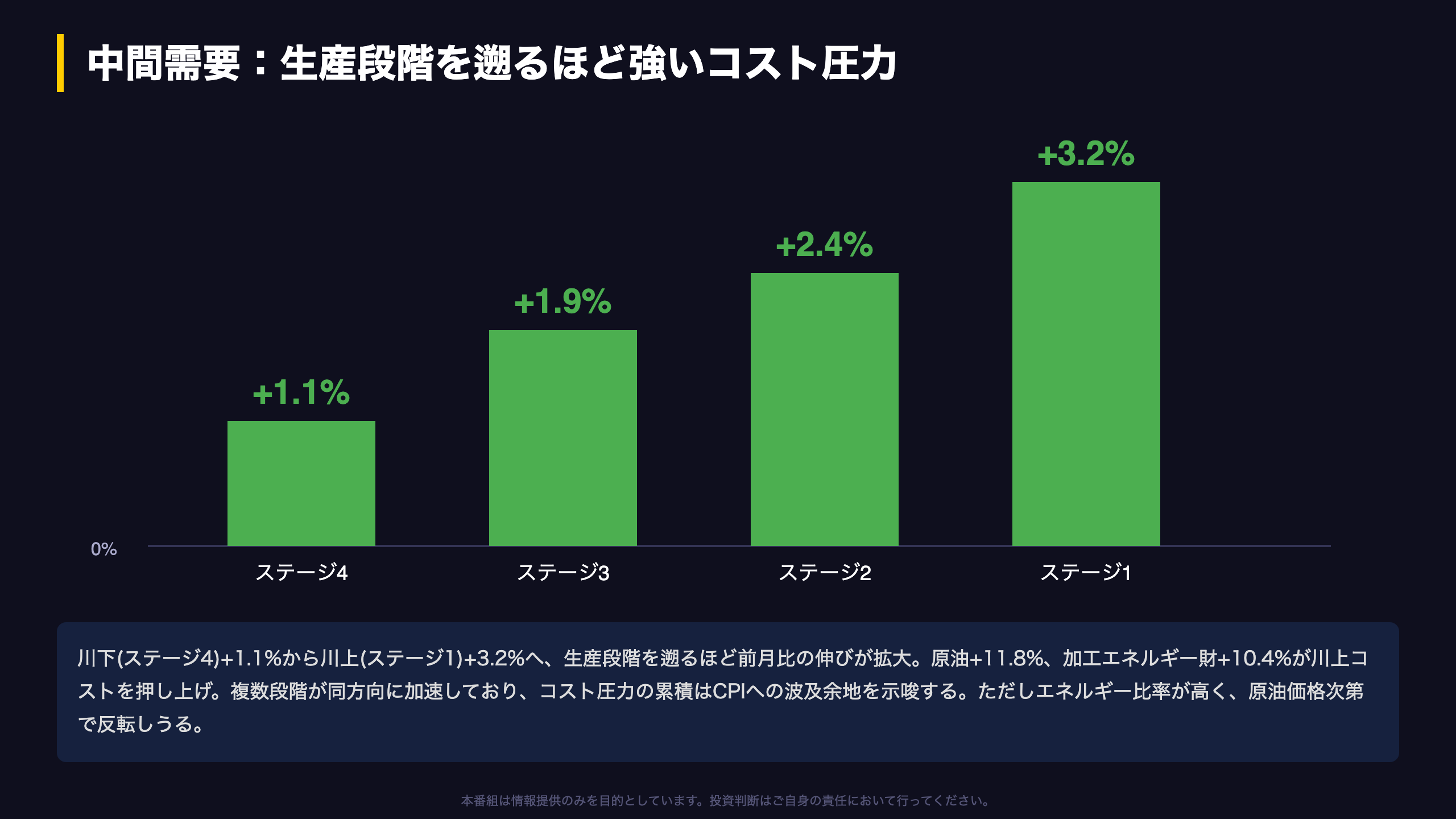

中間需要の川上コスト

中間需要を生産フロー別に見る。

最終需要に近いステージ4は前月比プラス1.1%、ステージ3はプラス1.9%、ステージ2はプラス2.4%、最も川上のステージ1はプラス3.2%。

生産段階を遡るほど伸びが拡大する構造。

背景には原油のプラス11.8%、加工エネルギー財のプラス10.4%といったエネルギーコストの上昇がある。

複数の生産段階が同方向に加速している点は、川上のコスト圧力が将来的に消費者物価へ波及する余地を示唆する傾向がある。

ただし、この加速の大半がエネルギー由来であることも事実。

原油価格が反転すれば、川上の圧力も急速に和らぐ可能性があり、構造的なインフレ再燃と断定するには慎重さが要る。

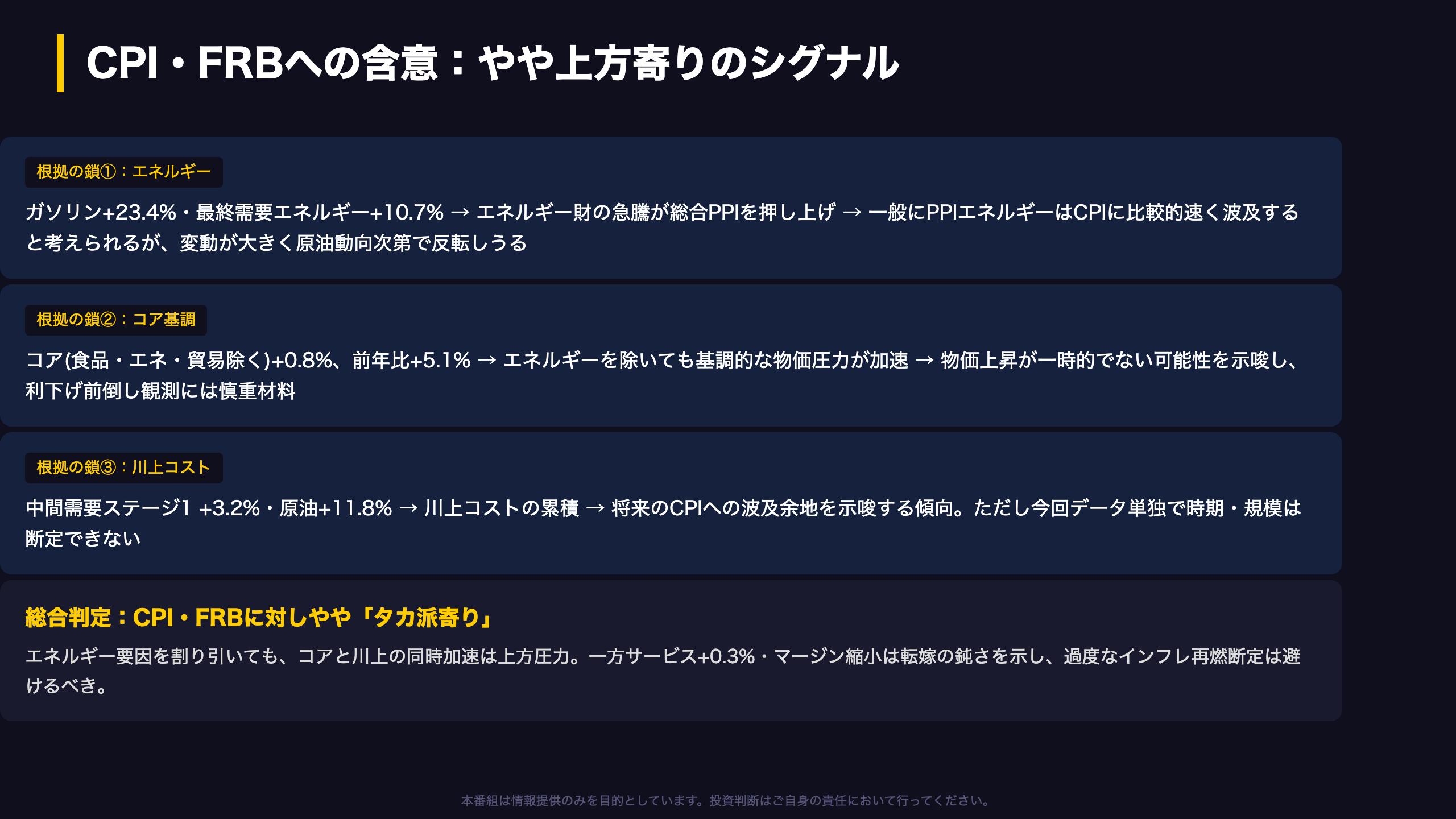

市場インプリケーション

市場への含意を根拠の鎖で整理する。

第一に、ガソリンプラス23.4%、最終需要エネルギープラス10.7%というエネルギー財の急騰が総合PPIを押し上げた。

一般にPPIのエネルギー項目はCPIへ比較的速く波及すると考えられるが、変動が大きく原油動向次第で反転しうるため、今回データ単独では断定できない。

第二に、エネルギーを除いたコアがプラス0.8%、前年比プラス5.1%と加速しており、物価上昇が一時的でない可能性を示唆する。

これは利下げ前倒し観測に対しては慎重材料。

第三に、中間需要ステージ1がプラス3.2%、原油がプラス11.8%と川上コストが累積しており、将来のCPIへの波及余地を示唆する傾向がある。

総合すると、今回のPPIはCPIおよびFRBの政策判断に対しやや「タカ派寄り」のシグナル。

ただし、サービスがプラス0.3%にとどまり貿易マージンが縮小している点は価格転嫁の鈍さを示しており、過度なインフレ再燃の断定は避けるべき。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。