本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-05 10:04)

📺 動画で詳細な解説を見る

Ultimate Summary: 実質賃金4ヶ月連続プラス — 好循環の定着か、一時的押し上げか

2026年6月5日、厚生労働省が毎月勤労統計調査2026年4月分速報を発表した。

最大のヘッドラインは実質賃金の前年同月比プラス1.9%だ。

持家の帰属家賃を除く総合CPIで実質化したこの数字は、2026年1月から4ヶ月連続のプラスを記録している。

名目の現金給与総額は前年同月比プラス3.5%、規模30人以上ではプラス4.1%と、いずれも堅調な伸びを示した。

日銀が最も重視する所定内給与、すなわち基本給はプラス3.4%と、春闘の賃上げ成果が着実に反映されている。

一方で、特別に支払われた給与がプラス7.4%と大幅増となっており、この一時的要因が全体の数字を押し上げている点は慎重に評価する必要がある。

共通事業所ベースでは現金給与総額がプラス3.1%と全体より低く、サンプル入替えの影響も考慮が必要だ。

今回のデータは「好循環の定着」と「一時的押し上げ要因」の両面を含む、バランスのとれた内容と評価できる。

Deep Dive①: 実質賃金の転換 — 4ヶ月連続プラスの構造を読む

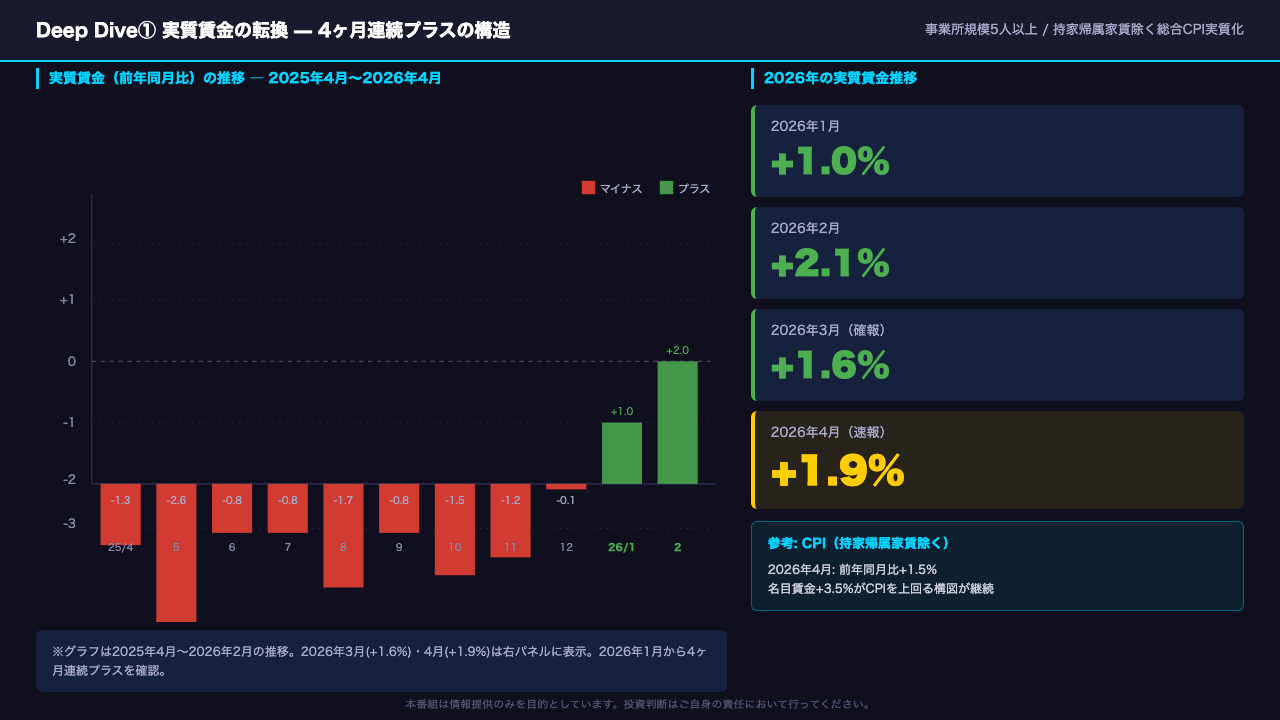

実質賃金の推移を時系列で確認する。

2025年は4月から12月にかけて、ほぼ一貫してマイナス圏で推移していた。

転換点は2026年1月だ。

プラス1.0%でプラス転換し、2月はプラス2.1%、3月は確報でプラス1.6%、そして今回の4月速報がプラス1.9%と、4ヶ月連続のプラスが確認された。

この連続プラスの背景には、名目賃金の伸びがCPIの上昇率を上回り続けているという構造がある。

2026年4月の持家帰属家賃を除く総合CPIは前年同月比プラス1.5%であり、名目賃金のプラス3.5%がこれを2ポイント上回っている。

ただし、実質賃金の計算に用いるCPIは総務省の公表値であり、今後の物価動向次第でこの差は縮小する可能性もある。

また、CPI総合ベースでも実質賃金はプラス2.1%と、こちらも好調な数字が出ている。

4ヶ月連続という事実は重要だが、単月データの変動幅も大きいため、トレンドの持続性については引き続き注視が必要だ。

Deep Dive②: 所定内給与の加速 — 春闘効果の定着と構造的賃上げ

日銀が最も重視するコア指標、所定内給与の動向を深掘りする。

2026年に入ってからの推移を見ると、1月がプラス3.0%、2月がプラス3.4%、3月がプラス3.4%、そして4月速報もプラス3.4%と、高水準での安定が確認できる。

これは春闘のベースアップ効果が基本給に着実に定着していることを示唆する。

就業形態別では、一般労働者の所定内給与がプラス3.7%と特に力強く、規模30人以上ではプラス4.0%と大企業ほど伸びが大きい傾向がある。

産業別に見ると、金融業・保険業がプラス11.2%と突出しているが、これは特別給与がプラス33.5%と大幅増となっていることが主因であり、所定内給与単体ではプラス10.7%と依然高水準ながら、一時的要因の影響を考慮する必要がある。

製造業がプラス4.5%、情報通信業がプラス5.6%と景気敏感セクターの伸びが全体を牽引している一方、医療・福祉はプラス1.4%と相対的に低水準にとどまっており、産業間の賃金格差が存在する点は留意が必要だ。

Deep Dive③: 特別給与・共通事業所・労働時間 — 数字の裏にある構造的弱点

全体の数字の裏にある構造的な弱点を確認する。

まず共通事業所ベースとの比較だ。

共通事業所とは前年同月と当月の両方で調査対象となった事業所のみを集計したもので、サンプル入替えの影響を除いた純粋な賃金変化を示す。

現金給与総額は全体がプラス3.5%に対し、共通事業所ベースではプラス3.1%と0.4ポイント低い。

所定内給与では全体プラス3.4%に対し共通事業所ベースはプラス2.8%と0.6ポイントの乖離がある。

一般労働者の所定内給与に至っては全体プラス3.7%に対し共通事業所ベースはプラス2.6%と1.1ポイントの差がある。

次に特別給与の押し上げ効果だ。

特別に支払われた給与はプラス7.4%と大幅増で、金融業でプラス33.5%、運輸業でプラス37.7%と特定産業での大幅増が全体を引き上げている。

これらは一時的・変動的な要因であり、持続的な賃金上昇の指標としては慎重に扱う必要がある。

労働時間については、パートタイム労働者の総実労働時間がマイナス2.1%と減少しており、時間当たり賃金が上昇しても総収入の伸びが抑制される構図が続いている。

Deep Dive④: 国際比較と雇用 — 日本の実質賃金は主要国と比べてどこにいるか

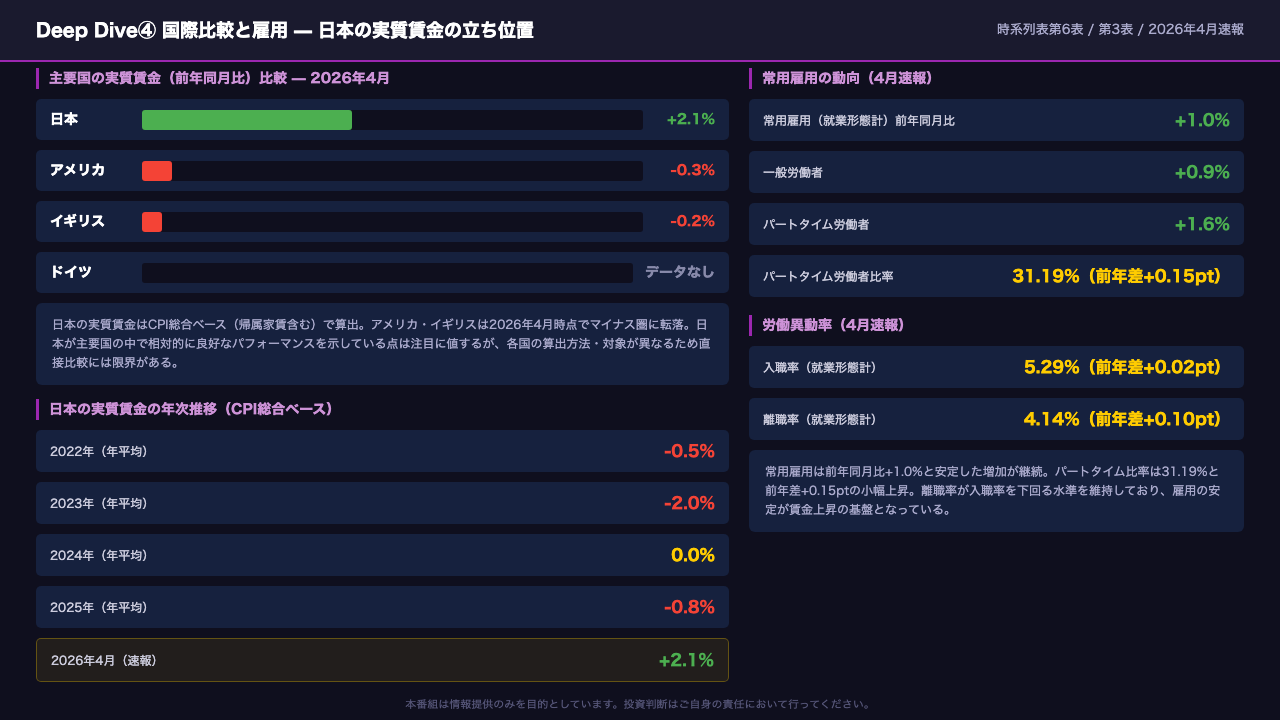

国際比較の観点から日本の実質賃金の立ち位置を確認する。

厚生労働省が公表している主要国比較データによれば、2026年4月時点でアメリカはマイナス0.3%、イギリスはマイナス0.2%と、主要先進国がマイナス圏に転落している中、日本はCPI総合ベースでプラス2.1%と相対的に良好なパフォーマンスを示している。

ただし、各国の算出方法や対象労働者の範囲が異なるため、この比較は参考値として捉えることが重要だ。

日本の実質賃金の年次推移を振り返ると、2022年マイナス0.5%、2023年マイナス2.0%、2024年ゼロ%、2025年マイナス0.8%と、長らくマイナス圏での推移が続いていた。

2026年に入ってからのプラス転換は、この長期的な低迷からの脱却を示唆する可能性がある。

雇用面では、常用雇用が前年同月比プラス1.0%と安定した増加を維持しており、離職率4.14%が入職率5.29%を下回る水準が続いている。

雇用の安定が賃金交渉力を支え、賃金上昇の基盤となっている構図が確認できる。

インプリケーション: 日銀の追加利上げへの含意 — 「背中を押す」か「足枷」か

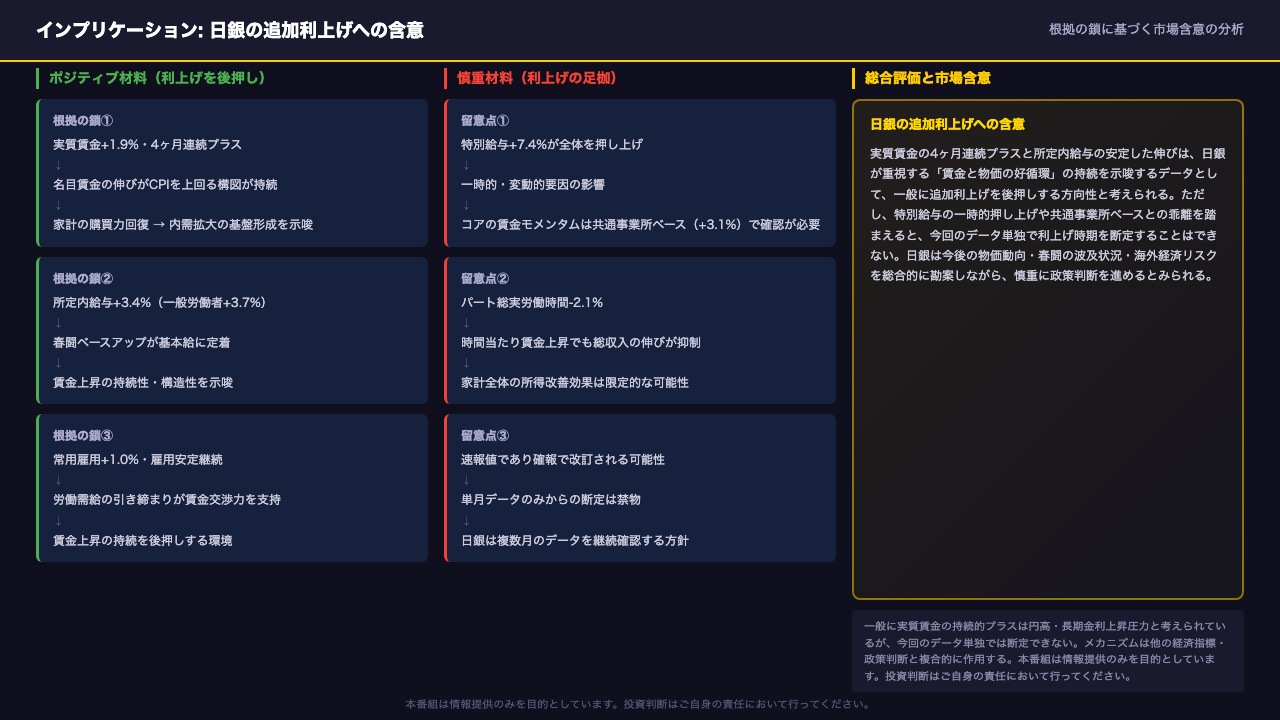

最後に、今回のデータが日銀の追加利上げに向けてどのような含意を持つかを、根拠の鎖に基づいてフラットに評価する。

ポジティブ材料として、実質賃金の4ヶ月連続プラスと所定内給与の安定した伸びは、日銀が重視する「賃金と物価の好循環」の持続を示唆するデータだ。

名目賃金の伸びがCPIを上回る構図が続いており、家計の購買力回復を通じた内需拡大の基盤形成を示唆する可能性がある。

一方、慎重材料として、特別給与の大幅増という一時的要因が全体を押し上げており、共通事業所ベースでは伸びが抑制されている。

パートタイム労働者の労働時間減少も、家計全体の所得改善効果を限定する可能性がある。

また、速報値であり確報での改訂リスクも存在する。

総合評価として、今回のデータは追加利上げを後押しする方向性を示しているが、今回のデータ単独で利上げ時期を断定することはできない。

一般に実質賃金の持続的プラスは円高・長期金利上昇圧力と考えられているが、今回のデータ単独では断定できない。

日銀は今後の物価動向・春闘の波及状況・海外経済リスクを総合的に勘案しながら、慎重に政策判断を進めるとみられる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。