本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-02 09:59)

📺 動画で詳細な解説を見る

The Ultimate Summary: 日銀QT加速 ― 強さと弱さの両面評価

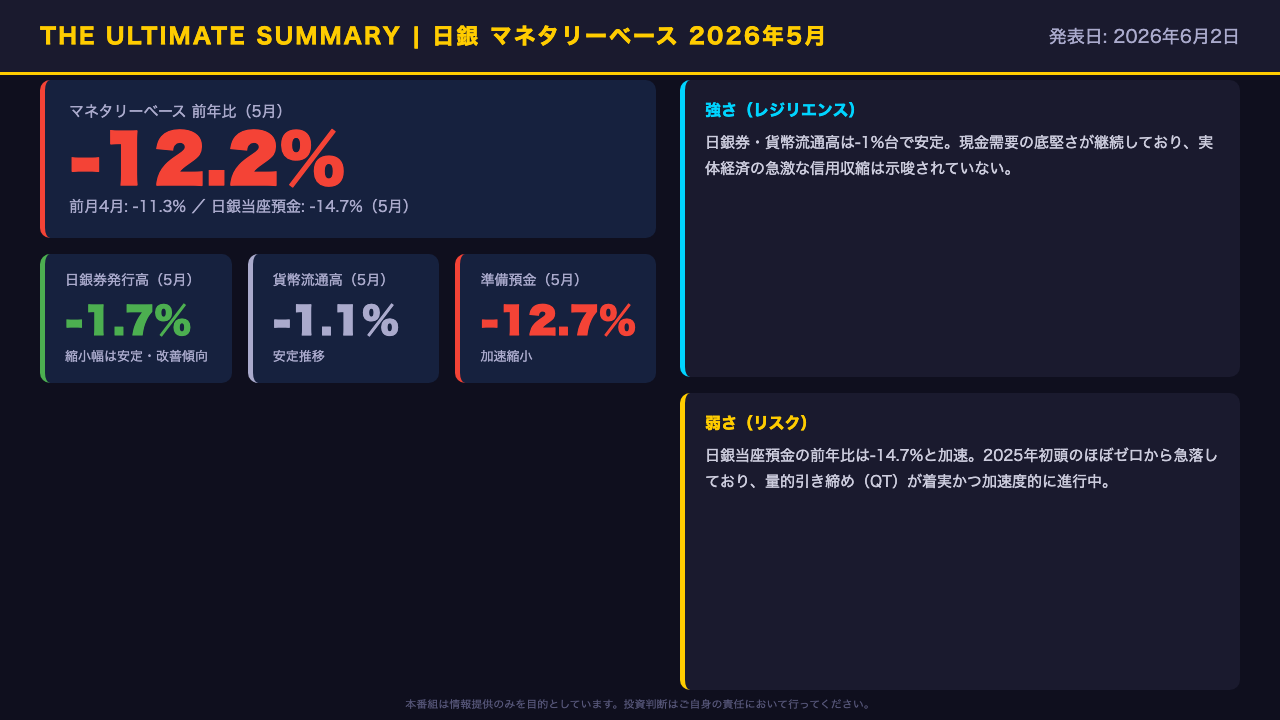

2026年6月2日、日本銀行調査統計局が2026年5月のマネタリーベースを発表した。

マネタリーベース全体の前年比は-12.2%と、4月の-11.3%からさらに悪化し、引き締めの加速が鮮明になった。

最大の注目点は日銀当座預金の前年比-14.7%という数字だ。

2025年初頭にはほぼゼロ近辺だったこの数字が、わずか1年余りでここまで急落した事実は、日銀の量的引き締めが着実かつ加速度的に進行していることを示している。

一方でポジティブな側面も見逃せない。

日銀券発行高の前年比は-1.7%と縮小幅が緩やかで安定しており、貨幣流通高も-1.1%と底堅い。

これは実体経済の現金需要が急激に崩れているわけではないことを示唆している。

今回のデータが示す最も重要な事実は、日銀のバランスシート縮小が「現金経済への影響は限定的」なまま、「金融機関の超過準備」を集中的に吸収する形で進んでいるという構造だ。

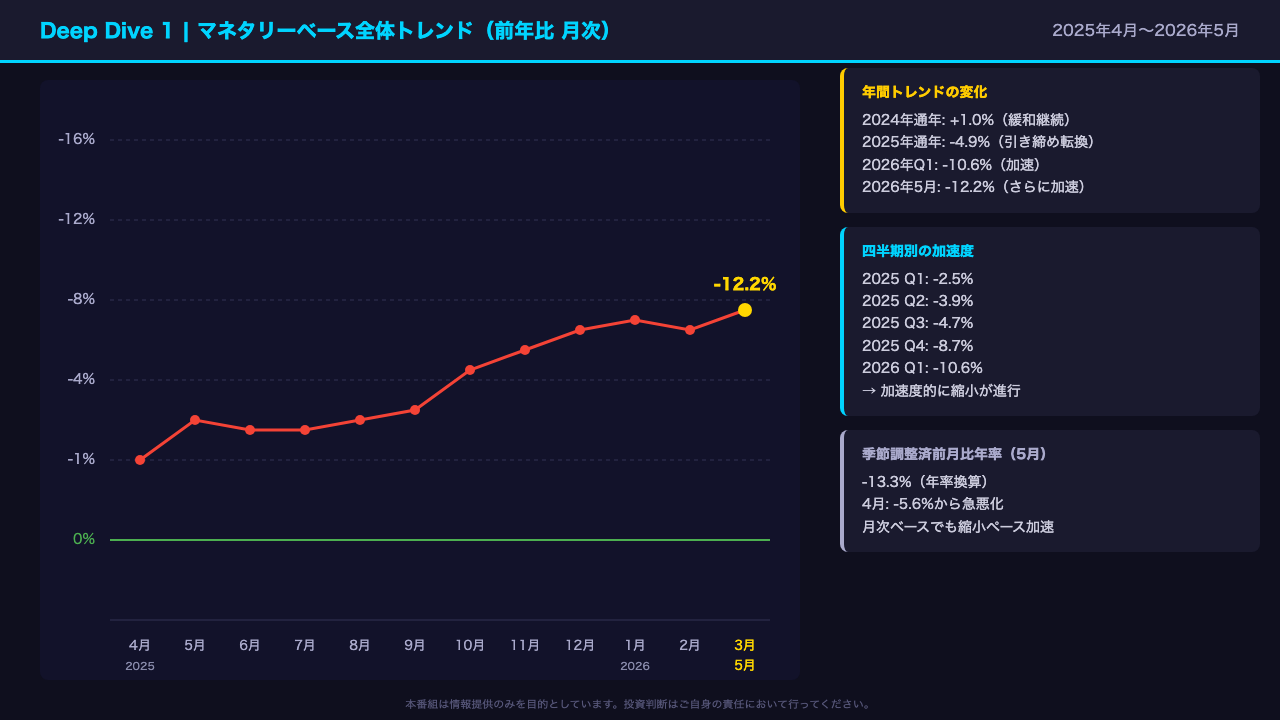

Deep Dive ①: マネタリーベースの全体トレンド ― 加速する縮小

マネタリーベース全体の前年比推移を時系列で確認すると、引き締めの加速度が鮮明に浮かび上がる。

2024年通年は+1.0%と緩和が継続していたが、2025年通年は-4.9%と転換。

四半期ベースで見ると、2025年Q1の-2.5%から、Q2が-3.9%、Q3が-4.7%、Q4が-8.7%、そして2026年Q1が-10.6%と、加速度的に縮小が進んでいる。

5月単月は-12.2%と、この流れがさらに続いている。

注目すべきは季節調整済の前月比年率だ。

5月は-13.3%と、4月の-5.6%から急悪化しており、月次ベースでも縮小ペースが加速していることが確認できる。

これは日銀が国債買い入れ減額を着実に実行していることと整合的であり、バランスシートの縮小が計画通り、あるいはそれ以上のペースで進んでいる可能性を示唆している。

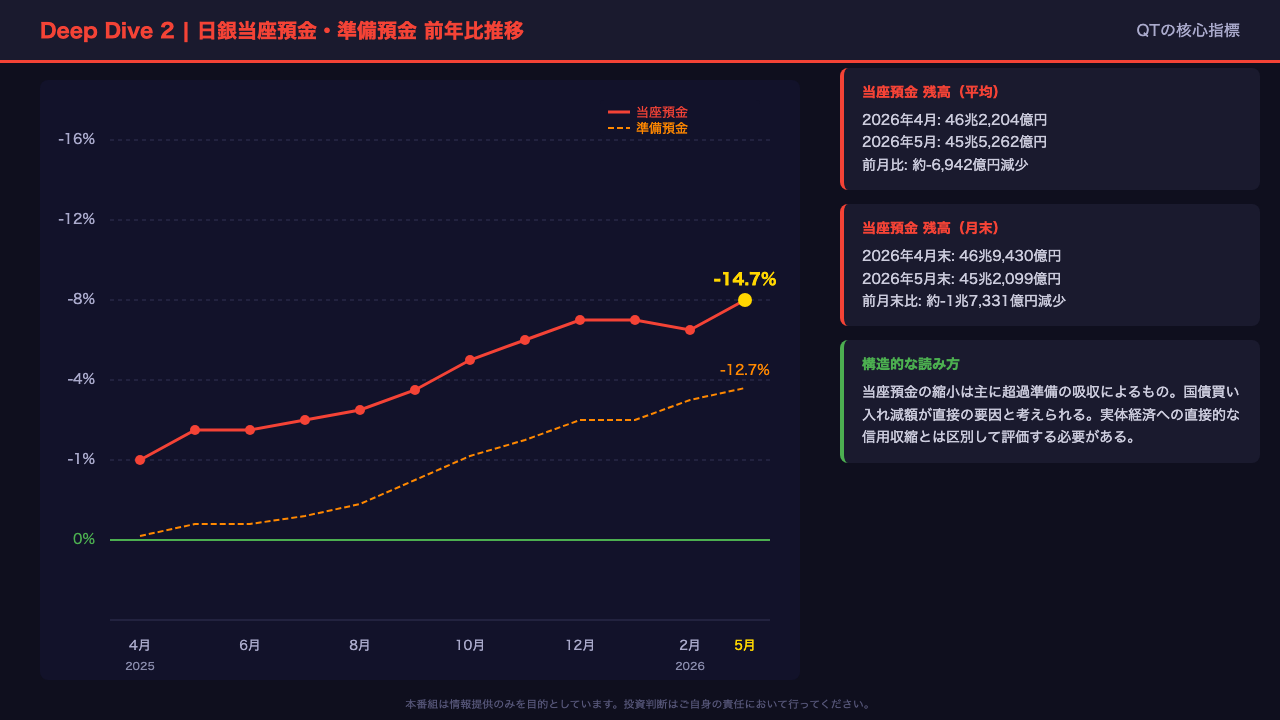

Deep Dive ②: 日銀当座預金の急落 ― QTの核心

マネタリーベースの中で最も重要な構成要素、日銀当座預金の動向を深掘りする。

5月の前年比は-14.7%と、4月の-13.5%からさらに加速した。

準備預金も-12.7%と二桁の落ち込みが続いている。

残高ベースで見ると、当座預金の月末残高は5月末時点で45兆2,099億円と、4月末の46兆9,430億円から約1兆7,331億円減少した。

ここで重要な構造的解釈を加えたい。

当座預金の縮小は、主に金融機関が日銀に預けている超過準備の吸収によるものと考えられる。

これは日銀の国債買い入れ減額が直接の要因であり、企業や家計への貸し出しが直接減っているわけではない。

したがって、この数字を「実体経済の信用収縮」と直結させるのは早計だ。

ただし、超過準備の縮小が続けば、金融機関の流動性バッファーが薄くなり、中長期的には貸し出し行動に影響を与える可能性がある点は留意が必要だ。

Deep Dive ③: 日銀券・貨幣流通高 ― 底堅い現金需要

マネタリーベースの構成要素のうち、現金サイドの動向を確認する。

日銀券発行高の前年比は5月が-1.7%と、4月の-1.8%からわずかに改善した。

貨幣流通高も-1.1%と極めて安定した推移を続けている。

残高ベースでは、日銀券の平均残高が5月に11兆5,898億円と、4月の11兆6,115億円からほぼ横ばいだ。

この安定性は重要な意味を持つ。

マネタリーベース全体が-12.2%という大幅な縮小を示す中で、現金サイドの縮小幅が-1%台に留まっているという事実は、今回のQTが「現金経済」ではなく「金融機関の超過準備」を集中的に吸収する形で進んでいることを示唆している。

ただし解釈上の留意点として、日銀券の縮小には電子決済普及という構造的な要因も含まれており、単月データのみから現金需要の強さを断定することは避けるべきだ。

あくまで「急激な崩れは見られない」という評価が適切だ。

Deep Dive ④: 残高水準の実態 ― 絶対値で見るバランスシート

前年比という相対値だけでなく、残高の絶対水準を確認することで、QTの規模感が明確になる。

マネタリーベース全体の平均残高は4月の582.9兆円から5月の575.8兆円へ、前月比で約7.1兆円減少した。

より注目すべきは月末残高の変化だ。

当座預金の月末残高は4月末の469.4兆円から5月末の452.1兆円へ、わずか1ヶ月で約17.3兆円という大幅な減少を記録した。

この規模感は、日銀の国債買い入れ減額が着実に実行されていることを示している。

構成比の観点では、日銀券はマネタリーベース全体の約20%を占め、この比率は安定している。

つまり縮小の大部分、約80%は当座預金の減少が牽引しており、QTの構造は極めて明確だ。

季節調整済の前月比年率が5月に-13.3%と、4月の-5.6%から急加速していることも、この月末残高の大幅減少と整合的な結果だ。

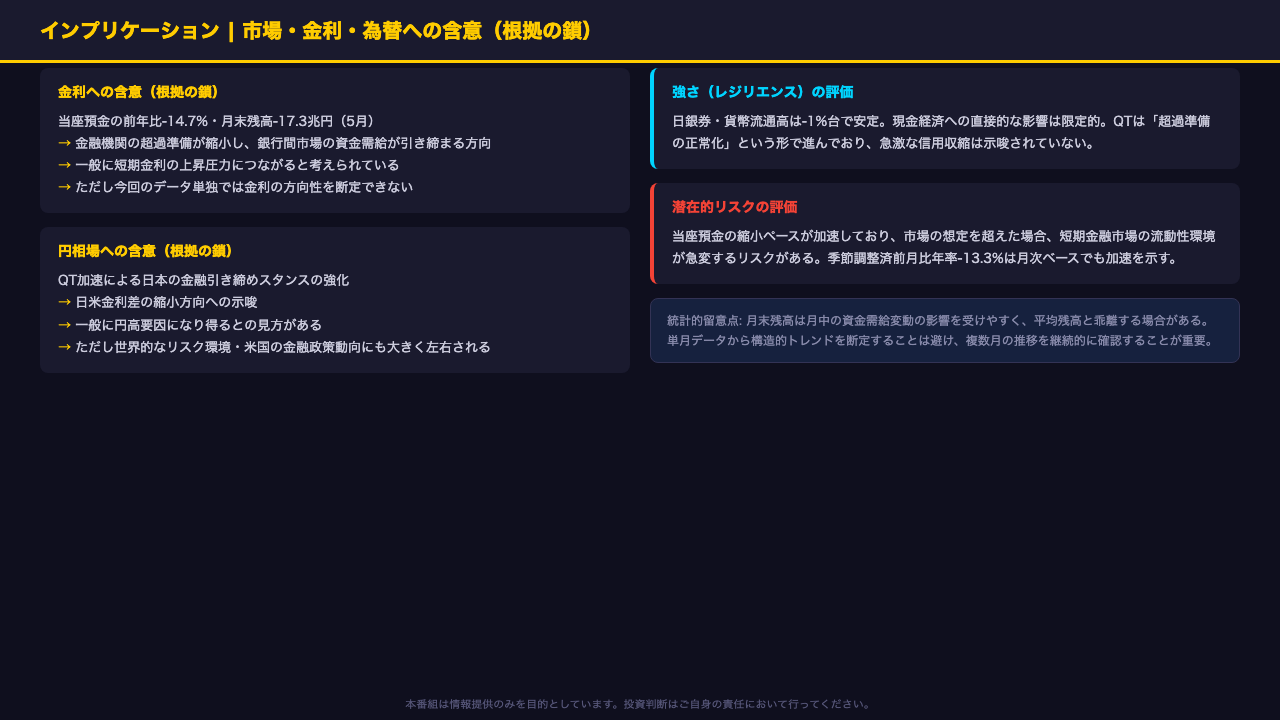

インプリケーション: 市場・金利・為替への含意

最後に、今回のデータが市場に何を示唆するかを「根拠の鎖」の形式で整理する。

金利への含意として、当座預金の前年比-14.7%・月末残高の約17.3兆円減少という事実は、金融機関の超過準備が縮小し、銀行間市場の資金需給が引き締まる方向を示している。

一般に、これは短期金利の上昇圧力につながると考えられているが、今回のデータ単独では金利の方向性を断定できない。

円相場については、QT加速による日本の金融引き締めスタンスの強化が日米金利差の縮小方向への示唆となり、一般に円高要因になり得るとの見方がある。

ただし世界的なリスク環境や米国の金融政策動向にも大きく左右される点は忘れてはならない。

強さとリスクのバランスで言えば、現金経済への直接的な影響は限定的であり、QTは「超過準備の正常化」という形で進んでいる。

一方で縮小ペースの加速は継続しており、今後の推移を注視する必要がある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。