本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-10 00:21)

📺 動画で詳細な解説を見る

The Ultimate Summary:2月PCEの全体像

2026年4月9日、BEAが発表した2月の個人消費支出レポートから、最も重要な事実を整理する。

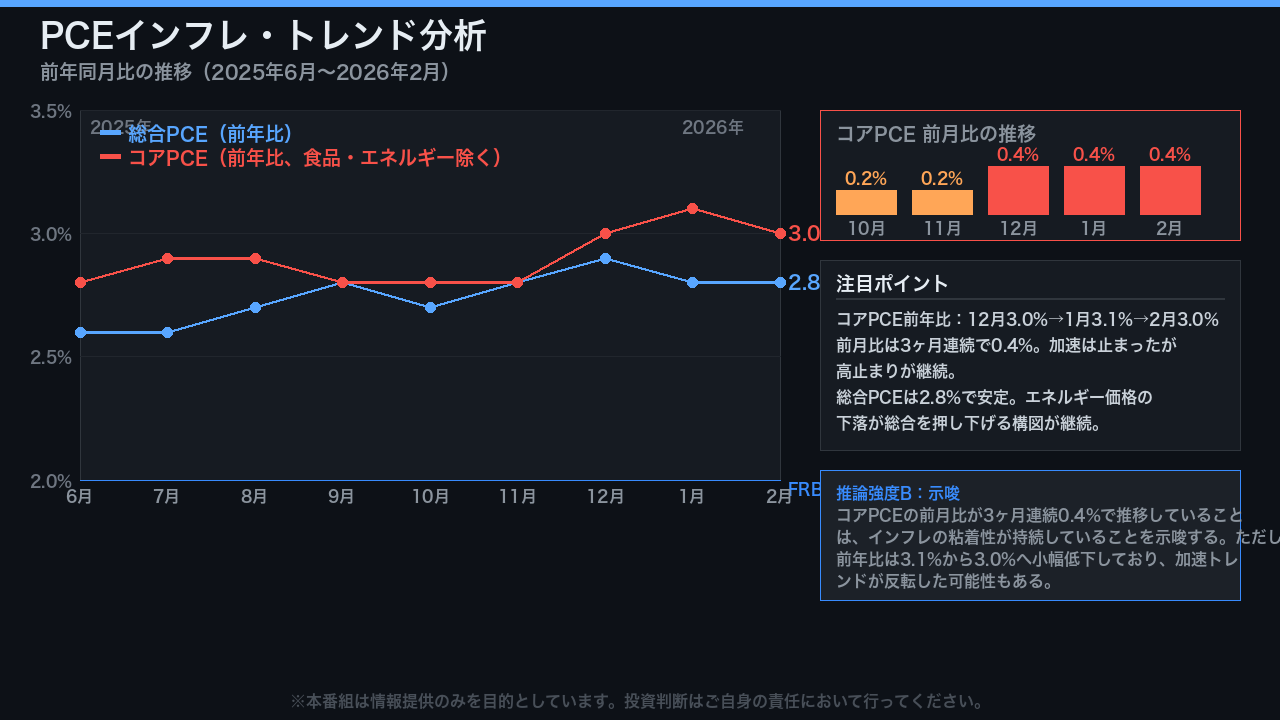

コアPCEの前年比は3.0%。

前月の3.1%からわずかに低下したものの、FRBが目標とする2%を依然として大幅に上回っており、インフレの粘着性は継続している。

総合PCEは前年比2.8%と前月と同水準。

一方で実質PCEは前月比プラス0.1%と2ヶ月連続のプラスを維持し、消費の底堅さは確認された。

しかし所得面では警戒すべき動きが出ている。

個人所得は前月比マイナス0.1%と減少に転じ、貯蓄率は前月の4.5%から4.0%へ低下した。

消費が拡大する一方で所得が減少し貯蓄が削られるという構図は、消費の持続可能性という観点から注視が必要だ。

このレポートが示す最大のメッセージは、消費のレジリエンスとコアインフレの粘着性が並存しているという事実であり、FRBの政策判断を一段と複雑にしている。

コアPCEの深掘り:インフレトレンドの変化

コアPCEのトレンドを時系列で確認する。

前年比では、2025年12月に3.0%へ上昇し、2026年1月に3.1%へ加速、そして2月は3.0%へ小幅に低下した。

この数字だけを見れば「改善」と読めるが、前月比の動きを見ると別の側面が浮かび上がる。

コアPCEの前月比は12月0.4%、1月0.4%、2月0.4%と3ヶ月連続で同水準が続いている。

これは加速が止まったという意味では一定の安堵材料だが、FRBが目標とする2%への収束ペースとしては依然として速すぎる水準だ。

総合PCEは前年比2.8%と前月と同水準を維持。

エネルギー価格の下落が総合を押し下げる構図は継続しており、コアと総合の乖離は食品・エネルギーの動向に左右されている。

コアの前月比0.4%が3ヶ月連続で続いていることは、インフレの粘着性が持続していることを示唆するが、単月データからの断定は慎重に行う必要がある。

財 vs サービス:インフレの粘着性はどこにあるか

インフレの構造を財とサービスに分解して見ていく。

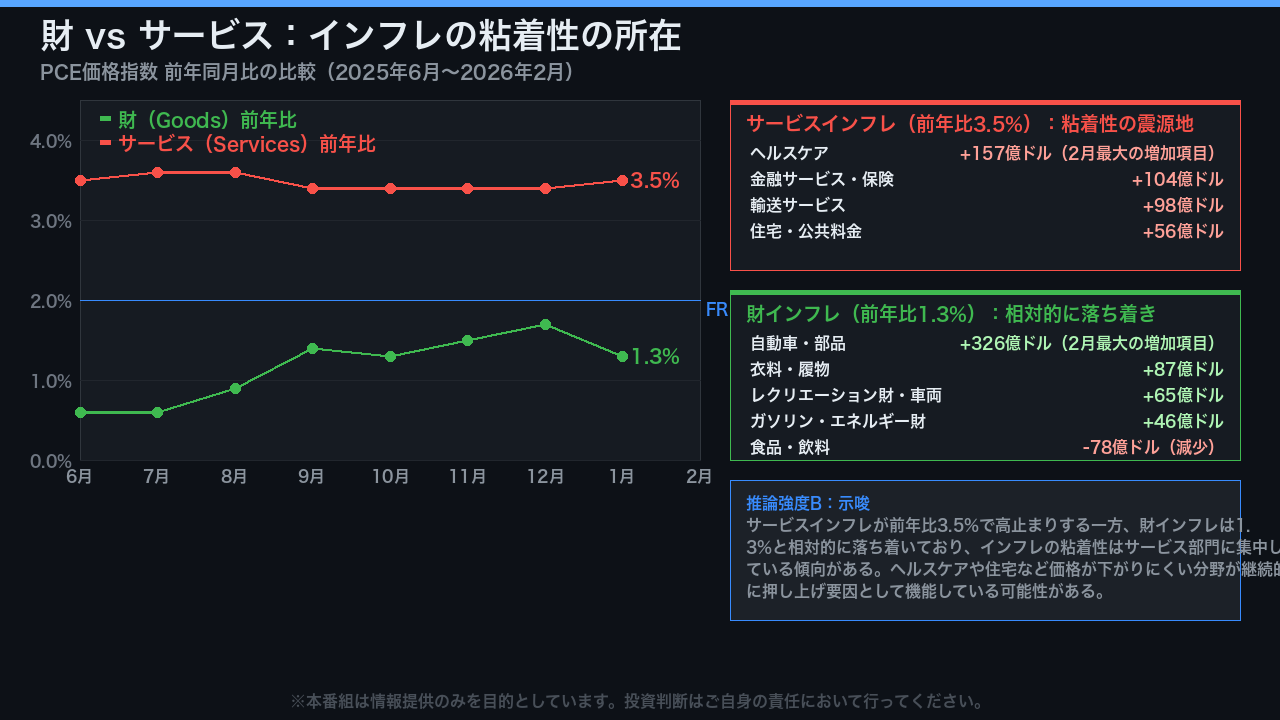

サービスのPCE価格指数は前年比3.5%と、1月と同水準で高止まりが続いている。

2025年6月以降の推移を見ると、3.4〜3.6%のレンジで推移しており、明確な低下トレンドは確認されていない。

一方、財の前年比は1月の1.3%から2月も同水準圏で推移しており、相対的に落ち着いた動きを示している。

2月の消費支出の内訳を見ると、財が587億ドルの増加、サービスが445億ドルの増加。

財側では自動車・部品が326億ドルと突出した増加を示した。

サービス側ではヘルスケアが157億ドルと最大の増加項目となっており、金融サービス・保険、輸送サービスがこれに続く。

ヘルスケアや住宅・公共料金など、価格が下がりにくい分野が継続的にサービスインフレを押し上げている可能性があり、これがコアPCEの粘着性の主因として機能している傾向がある。

所得・支出・貯蓄:消費者の財務健全性

消費者の財務健全性を所得・支出・貯蓄の三角形で検証する。

2月の個人所得は前月比マイナス0.1%と減少に転じた。

BEAの技術ノートによれば、個人配当収入が397億ドル減少し、個人移転収入も216億ドル減少したことが主因だ。

可処分所得も前月比マイナス0.1%、実質ベースではマイナス0.5%と大きく落ち込んだ。

1月に実質DPIが0.6%増加した背景には税金の減少という一時的要因があったが、その効果が剥落した形だ。

一方で名目PCEは前月比プラス0.5%と加速した。

所得が減少する中で消費が拡大するという構図は、貯蓄の取り崩しを意味する。

実際、個人貯蓄率は1月の4.5%から2月の4.0%へ低下し、貯蓄額も1,054.7十億ドルから931.5十億ドルへと減少した。

貯蓄率4.0%という水準は歴史的に見て低い水準ではないが、所得減少と貯蓄低下が同時進行する中での消費拡大は、その持続可能性に疑問符がつく可能性がある。

インプリケーション:FRB政策と市場への示唆

最後に、今回のデータが示す市場・政策へのインプリケーションを「根拠の鎖」の形式で整理する。

第一の鎖。

コアPCEの前年比は3.0%、前月比は0.4%が3ヶ月連続で続いている。

FRBが目標とする2%を大幅に上回る水準が継続する中では、インフレ収束の確信が得られず、利下げに踏み切りにくい状況が続く。

一般にコアインフレの高止まりは利下げ期待の後退を通じて金利の高止まりを示唆すると考えられているが、今回のデータ単独では断定できない。

第二の鎖。

個人所得がマイナス0.1%、実質DPIがマイナス0.5%と落ち込む一方で名目PCEはプラス0.5%と拡大し、貯蓄率は4.5%から4.0%へ低下した。

所得の裏付けなき消費拡大は貯蓄の取り崩しを意味し、その持続可能性には疑問符がつく可能性がある。

総合評価として、このレポートは消費のレジリエンスとコアインフレの粘着性が並存するという複雑な絵を描いている。

次回の3月分は2026年4月30日に発表予定だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。