本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-22 09:06)

📺 動画で詳細な解説を見る

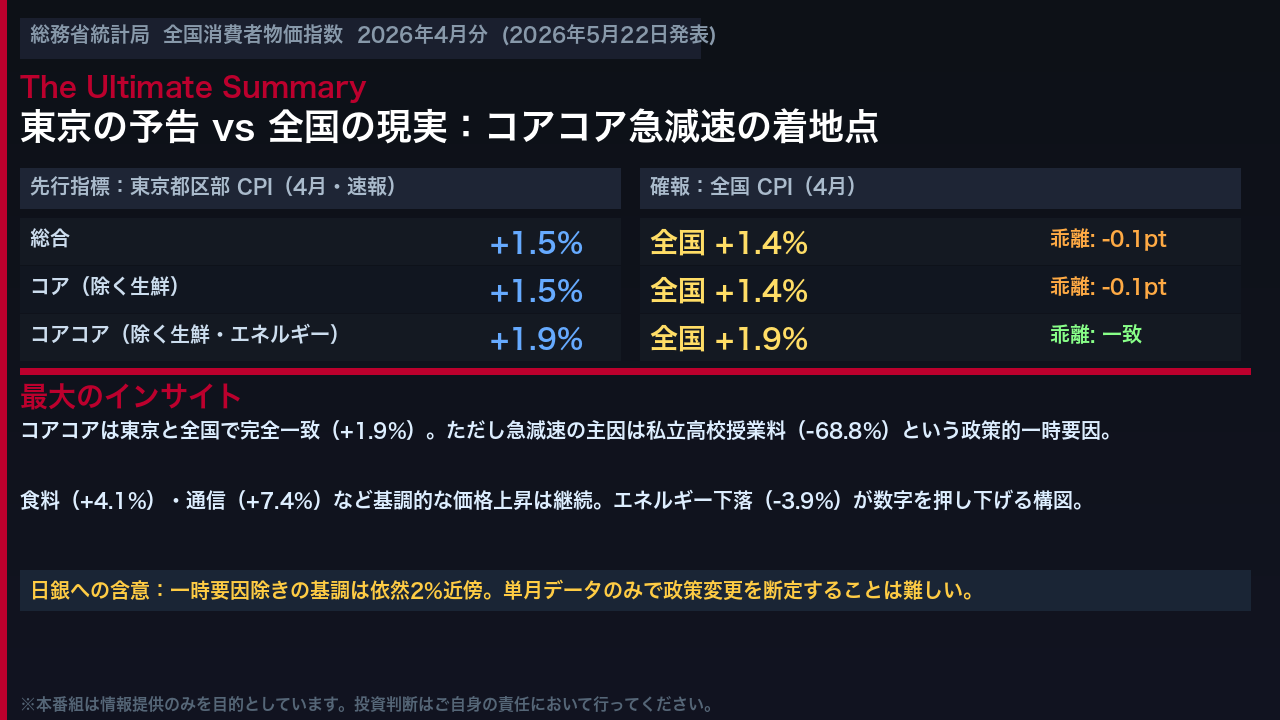

The Ultimate Summary: 東京の予告と全国の現実

2026年5月22日、総務省統計局が全国消費者物価指数の4月分を発表した。

最大の焦点は、日銀が基調的インフレの代理指標として重視するコアコアCPI、すなわち生鮮食品及びエネルギーを除く総合の動向だ。

結果は前年比プラス1.9%。

3月のプラス2.4%から0.5ポイントの急減速となった。

先行指標として3週間前に発表されていた東京都区部の速報値もプラス1.9%であり、全国は東京の予告通りに着地した。

コアCPIも3月のプラス1.8%から1.4%へと縮小。

総合指数は前年比プラス1.4%と、3月の1.5%からわずかに低下した。

数字だけ見れば物価の勢いが失われているように映るが、急減速の主因は私立高校授業料のマイナス68.8%という政策的・一時的要因であり、食料やサービスの基調的な価格上昇は継続している。

この構造を正確に読み解くことが、今回の最大のポイントだ。

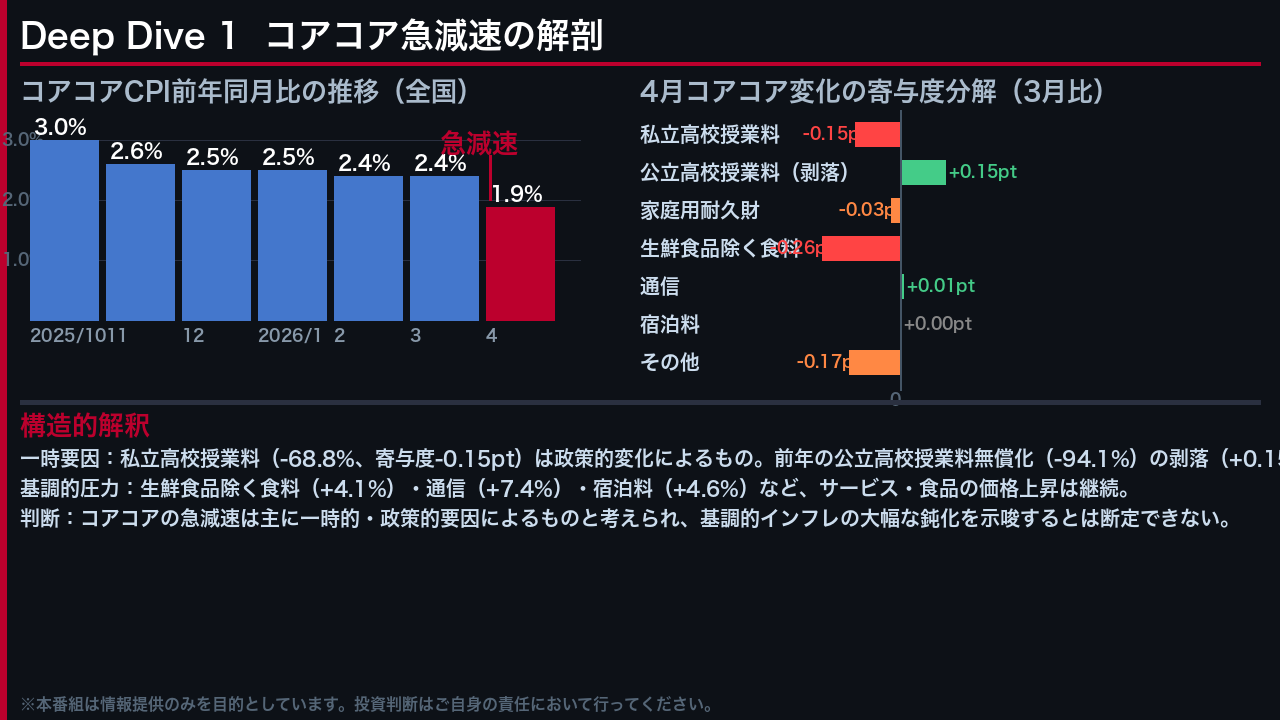

Deep Dive 1: コアコア急減速の解剖——一時要因 vs 基調

コアコアの急減速を寄与度で解剖する。

3月のプラス2.4%から4月のプラス1.9%への0.5ポイント低下のうち、最も大きな押し下げ要因は高等学校授業料だ。

私立高校授業料がマイナス68.8%と急落し、寄与度でマイナス0.15ポイントを記録した。

これは政策的な変化によるものであり、一時的な要因と考えられる。

一方、前年に公立高校授業料がマイナス94.1%と急落していた効果が剥落し、プラス0.15ポイントの押し上げ要因となっている。

この二つは相殺関係にある。

次に大きな押し下げ要因は生鮮食品を除く食料で、3月の寄与度プラス1.27から4月はプラス1.01へと縮小した。

ただし食料全体の前年比はプラス4.1%と依然高水準を維持している。

通信はプラス7.4%と前月から加速しており、宿泊料もプラス4.6%と底堅い。

コアコアの急減速は数字の表面的な印象ほど基調的インフレの鈍化を示しているわけではなく、一時的・政策的要因の影響が大きいと考えられる。

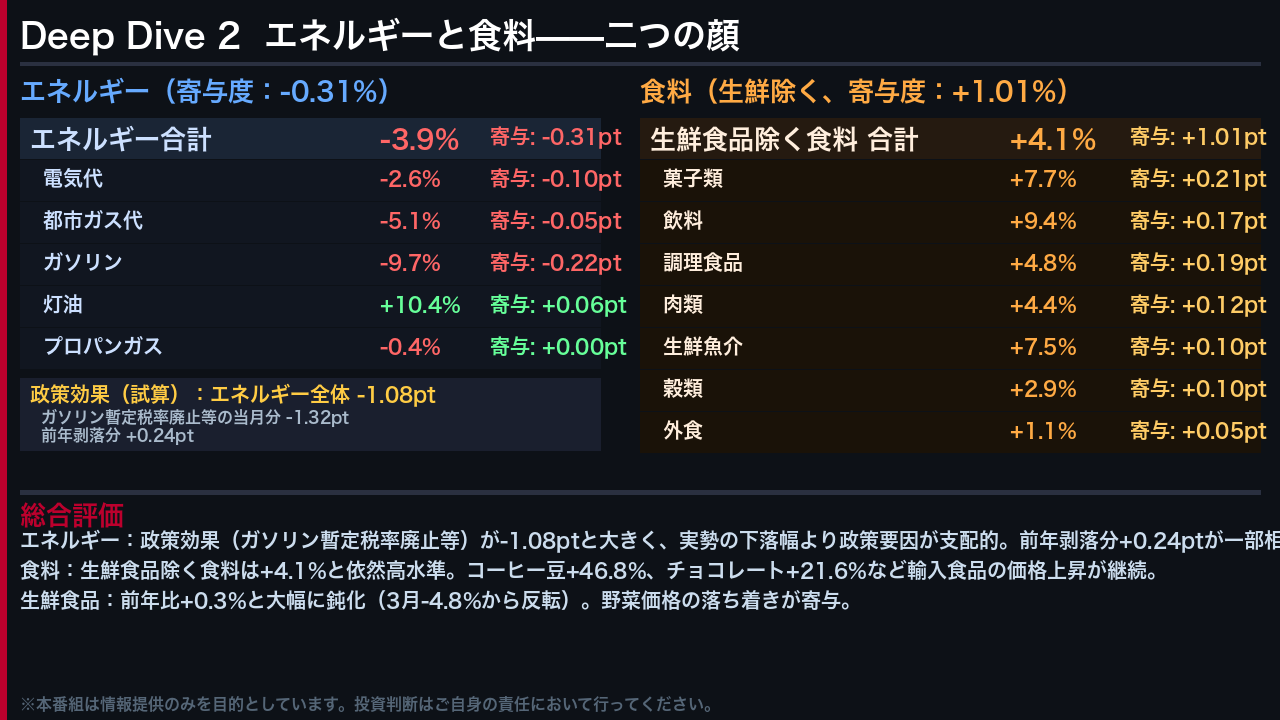

Deep Dive 2: エネルギーと食料——二つの顔

今回のCPIを動かした二大要因、エネルギーと食料を詳しく見る。

エネルギー全体は前年比マイナス3.9%で、寄与度はマイナス0.31ポイントだった。

内訳を見ると、ガソリンがマイナス9.7%と下落幅を拡大し、都市ガス代もマイナス5.1%と下落が続いている。

一方、電気代はマイナス2.6%と3月のマイナス8.0%から大幅に縮小した。

これは電気代補助の前年比較効果が変化したためだ。

政策効果の試算では、ガソリン暫定税率廃止等によるエネルギー全体への影響はマイナス1.08ポイントと試算されており、政策要因が数字を大きく左右している点に注意が必要だ。

食料は対照的に粘着的な上昇が続く。

生鮮食品を除く食料は前年比プラス4.1%で、寄与度はプラス1.01ポイントと全体の押し上げに最も大きく貢献している。

コーヒー豆がプラス46.8%、チョコレートがプラス21.6%、まぐろがプラス13.6%と、輸入食品を中心に価格上昇が継続している。

生鮮食品は前年比プラス0.3%と3月のマイナス4.8%から大きく反転したが、これは野菜価格の落ち着きによるものだ。

Deep Dive 3: 東京 vs 全国——先行指標の精度検証

東京都区部CPIが全国の先行指標として機能しているかを検証する。

最も重要なコアコアについては、東京プラス1.9%と全国プラス1.9%が完全に一致した。

コアと総合はそれぞれ東京が0.1ポイント上回ったが、方向性は完全に一致している。

エネルギーは東京マイナス4.6%に対し全国マイナス3.9%と0.7ポイントの乖離があったが、これは東京と全国でエネルギー構成比が異なることによるものだ。

食料についても東京プラス4.6%に対し全国プラス4.1%と小幅な乖離があった。

一方、宿泊料は東京・全国ともにプラス4.6%と完全一致した。

注目すべき東京固有の要因として、保育所保育料がマイナス100%と完全無償化となり、寄与度でマイナス0.49ポイントという大きな押し下げ効果があった。

これは東京都の政策によるものであり、全国には同様の項目がない。

この保育料効果がなければ東京の総合はより高い数字になっていた可能性がある。

総じて、東京CPIは全国の先行指標として今回も高い精度を示したと評価できる。

インプリケーション: 日銀政策・金利・為替への示唆

今回のデータが市場と生活に何を示唆するかを、根拠の鎖に沿って整理する。

日銀の政策判断への含意から始める。

コアコアがプラス1.9%に急減速したという事実がある。

しかし急減速の主因は私立高校授業料という一時的・政策的要因であり、食料・通信・宿泊料など基調的な価格上昇は継続している。

一般に日銀は基調的インフレを重視して政策判断を行うと考えられているが、今回のデータ単独で利上げの加速や停止を断定することは難しい。

金利への含意については、コアCPIがプラス1.4%と低下したという事実がある。

一般に物価上昇率の低下は長期金利の上昇ペースを緩める方向に働くと考えられているが、今回は一時要因の影響が大きく、この数字だけで金利の方向性を断定することはできない。

生活への影響という観点では、食料品の価格上昇は継続しており、特に菓子・飲料・調理食品など加工食品の値上がりが家計の食費負担を押し上げている。

一方、エネルギー価格は政策効果もあり下落傾向にあり、ガソリンや電気代の負担は軽減方向だ。

通信料のプラス7.4%という上昇も家計に継続的な影響を与えている。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。