本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-12 09:54)

📺 動画で詳細な解説を見る

究極の1枚:令和8年1-3月期BSI総括 ― 大企業と中小企業の断絶

令和8年1月から3月期の法人企業景気予測調査、BSI編の全体像をお伝えします。

今回の調査で最も重要なシグナルは、企業規模による景況感の「断絶」です。

大企業の景況判断BSIは全産業でプラス4.4ポイントと前回のプラス4.9から若干低下しながらも、先行きの4月から6月はプラス2.0、7月から9月はプラス5.6と、回復軌道を描いています。

中堅企業もプラス0.2と辛うじてプラス圏を維持し、先行きはプラス1.7、プラス6.8と改善が見込まれます。

しかし中小企業は、現状がマイナス12.9ポイントという深刻な水準です。

前回調査のマイナス3.7から一気に9.2ポイントも悪化しました。

先行きはマイナス2.9、マイナス1.6と改善が見込まれているものの、依然としてマイナス圏に留まります。

製造業の中小企業に至っては、現状がマイナス18.3ポイントという、リーマンショック後を彷彿とさせる厳しさです。

大企業と中小企業の間に横たわる、この構造的な格差こそが、今回の調査の最大のメッセージです。

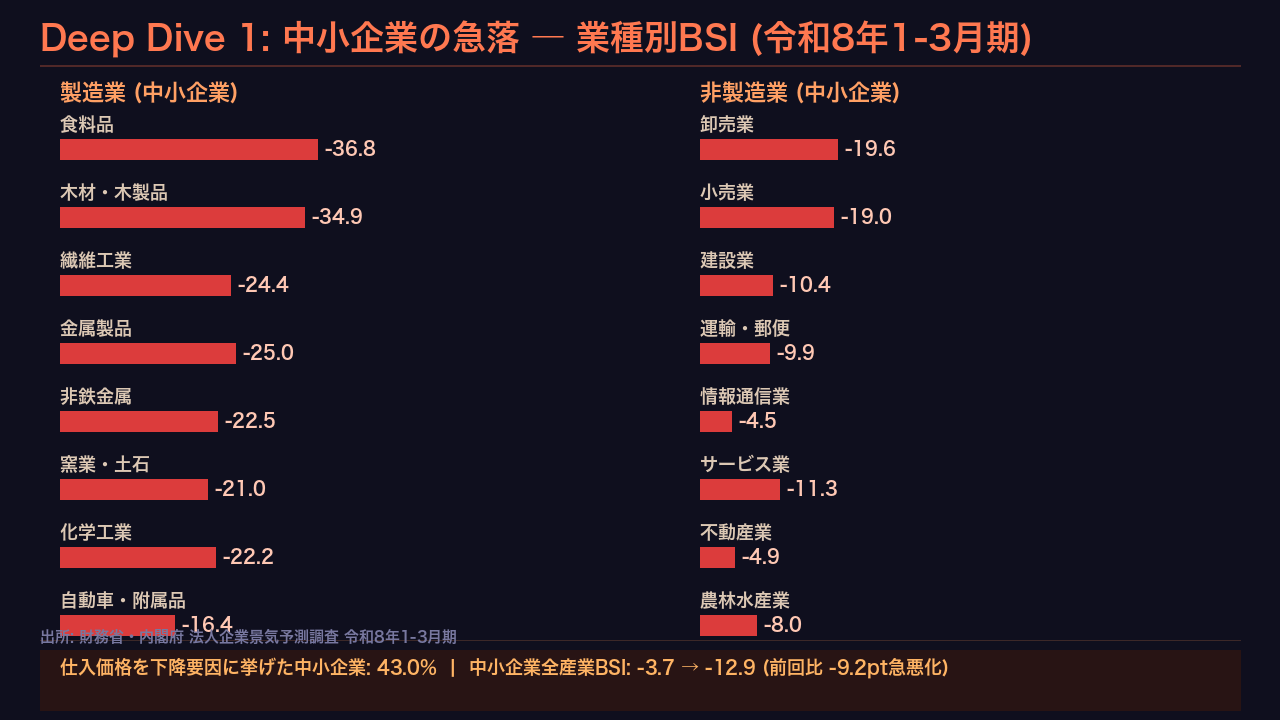

Deep Dive 1: 中小企業の急落 ― 何が起きているのか

中小企業の景況感の急落を深掘りします。

今回の調査で中小企業全産業のBSIは前回のマイナス3.7から、一気にマイナス12.9へと9.2ポイントも悪化しました。

これは単なる季節的な変動ではありません。

業種別に見ると、製造業では食料品がマイナス36.8、繊維工業がマイナス24.4、木材・木製品がマイナス34.9、金属製品がマイナス25.0と、広範な業種で二桁のマイナスが並んでいます。

非製造業でも、小売業がマイナス19.0、卸売業がマイナス19.6と、内需関連業種が軒並み悪化しています。

景況判断の決定要因を見ると、景況が「下降」と答えた中小企業のうち、仕入価格を理由に挙げた企業が43.0%に達しています。

コスト高が収益を圧迫し、価格転嫁が十分に進んでいない中小企業の苦境が数字から浮かび上がります。

一方で、先行きはマイナス2.9、マイナス1.6と改善が見込まれており、企業自身は底打ちを期待しています。

ただし、この先行き見通しが実現するかどうかは、コスト環境の変化次第と言えるでしょう。

Deep Dive 2: 設備投資の二極化 ― 大企業は加速、中小は収縮

設備投資の動向は、景況感の二極化をさらに鮮明に映し出しています。

令和7年度の設備投資(ソフトウェアを含む、土地を除く)の実績見込みを見ると、大企業は前年度比プラス8.2%と力強い伸びを示しました。

中堅企業もプラス5.4%と堅調です。

しかし中小企業はマイナス7.8%と大幅な減少となっています。

令和8年度の計画を見ると、大企業はさらにプラス8.4%と加速する見通しです。

製造業に限ればプラス10.0%という高い伸びが計画されています。

一方、中小企業はマイナス3.7%と引き続き減少が見込まれています。

この設備投資の格差は、将来の生産性格差に直結します。

大企業が積極的に設備を更新・拡張する一方で、中小企業が投資を手控えれば、両者の競争力格差は今後さらに拡大する可能性があります。

また、設備判断BSIを見ると、中小企業の設備不足感は8.3ポイントと依然として高い水準にあります。

資金繰りの制約から、必要な投資ができていない中小企業の姿が浮かび上がります。

Deep Dive 3: 大企業の利益計画と利益配分スタンス ― 令和8年度の警戒シグナル

大企業の収益見通しに、重要な警戒シグナルが出ています。

令和8年度の経常利益計画を見ると、大企業全産業はマイナス4.5%と前年度比で減益が見込まれています。

特に大企業製造業はマイナス9.2%という大幅な減益計画です。

令和7年度は大企業全産業でプラス4.0%の増益だったことを考えると、これは大きな転換点です。

一方で、利益配分のスタンスを見ると、大企業は設備投資を重要度1位に挙げた割合が30.5%と前年の29.0%から上昇しています。

株主還元を1位に挙げた割合は27.6%と前年の28.2%から若干低下しました。

従業員への還元を挙げた割合は44.3%と前年の43.4%から上昇しており、賃上げへの継続的な意欲が確認できます。

つまり大企業は、利益が減少する中でも、設備投資と賃上げを維持しようとしているわけです。

これは日銀の政策判断にとって重要な情報です。

賃金と投資の好循環が続くかどうか、令和8年度の実績が試金石となります。

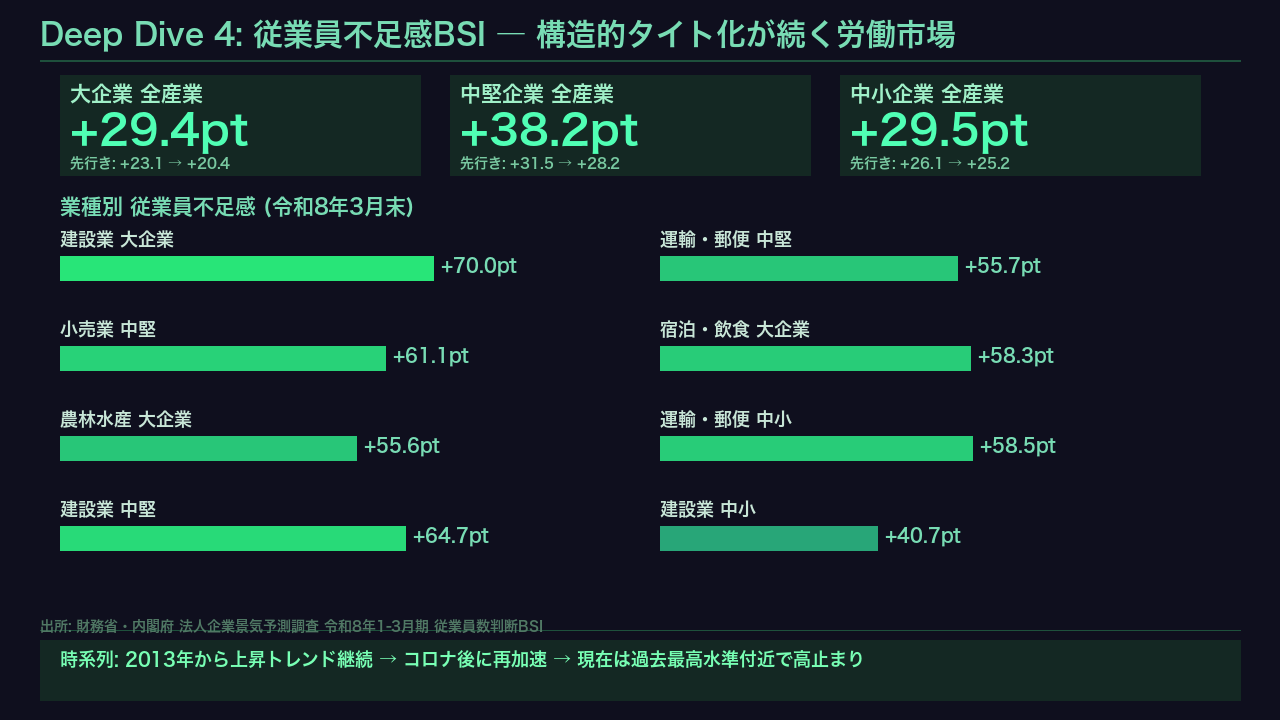

Deep Dive 4: 従業員不足感の高止まり ― 労働市場の構造的タイト化

従業員数判断BSIは、日本の労働市場の構造的な変化を示す重要な指標です。

令和8年3月末時点の従業員不足感BSIは、大企業全産業でプラス29.4ポイント、中堅企業でプラス38.2ポイント、中小企業でプラス29.5ポイントと、全規模で高水準を維持しています。

特に注目すべきは、建設業の大企業でプラス70.0ポイント、運輸業・郵便業の中堅企業でプラス55.7ポイントという極端な不足感です。

これは2024年問題と呼ばれる時間外労働規制の影響が色濃く反映されていると解釈できます。

時系列で見ると、従業員不足感は2013年頃から上昇トレンドが続いており、コロナ禍で一時的に緩和されたものの、2021年以降は再び上昇し、現在は過去最高水準付近で推移しています。

この慢性的な人手不足は、賃上げ圧力の根拠となる一方で、中小企業にとっては人件費上昇というコスト増要因でもあります。

先行きの不足感も高水準が続く見通しであり、日銀の賃金・物価の好循環シナリオを支持するデータと言えます。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。