📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-29 09:07)

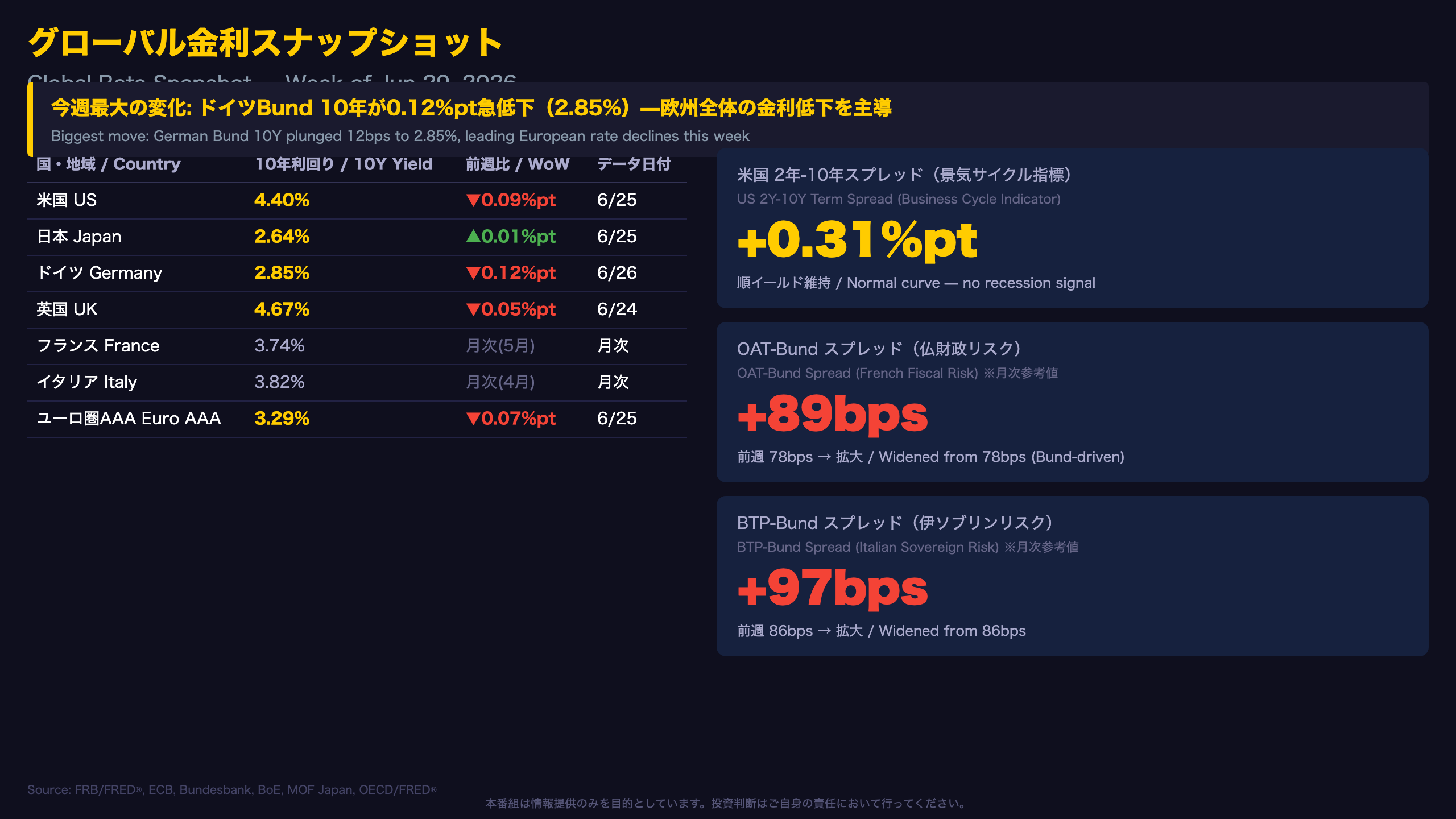

2026年6月29日週のグローバル債券市場を徹底解説。米10年債が4.40%へ低下、米日スプレッドは1.76%ptに縮小。JGB超長期(30年3.78%)は高止まりが続き、BOJのタカ派レジームが継続。欧州ではBund利回りが2.85%へ急低下、OAT-Bundスプレッドが89bpsへ拡大。NFC HMMモデルの…

グローバル金利スナップショット(Global Rate Snapshot)

今週最大の変化:ドイツBund急低下とJGB超長期の逆行

主要国10年国債利回り一覧(2026年6月25〜26日時点)

| 国・地域 | 利回り | 前週比 |

|---|---|---|

| 米国 | 4.40% | ▼0.09%pt |

| 日本 | 2.64% | +0.01%pt |

| ドイツ | 2.85% | ▼0.12%pt |

| 英国 | 4.67% | ▼0.05%pt |

| フランス(5月時点) | 3.74% | — |

| イタリア(4月時点) | 3.82% | — |

米国イールドカーブの形状

米国の2年-10年スプレッドは+0.31%ptと順イールドを維持。前週の+0.29%ptからわずかに拡大した。歴史的に逆イールドが景気後退の先行指標とされてきたが、現時点では順イールドが継続しており、即時の景気後退シグナルは出ていない。ただし、スプレッドの水準はまだ薄く、構造的な変化を断定するには単月データでは不十分。

OAT-Bundスプレッドの拡大に注意

Bundが急低下した一方、フランスOATは月次データのため5月時点の3.74%が最新値。この結果、OAT-Bundスプレッドは前週の78bpsから89bpsへ拡大した。フランスの財政赤字問題や政治的不確実性が引き続き意識されている可能性がある。ただし、OATは月次データのため、この拡大はBund側の動きを主因とする計算上の変化であることに留意が必要。

「BTP-Bundスプレッドも前週86bpsから97bpsへ拡大。イタリアのソブリンリスクプレミアムも同様に計算上拡大している。」

日本の超長期債の逆行

米独が低下する中、JGB30年は3.78%へ上昇。BOJの利上げサイクルへの期待が超長期ゾーンの利回りを押し上げている可能性がある。米日スプレッドの縮小(1.86→1.76%pt)は、円キャリートレードの収益性に影響を与える方向に働く可能性がある。

米国債入札 Deep Dive(US Treasury Auction)

米国債入札 Deep Dive:中期ゾーンの需要軟化と海外勢の動向

直近3週間の主要入札結果

| 入札日 | 年限 | BTC比率 | 間接入札者% | ハイイールド |

|---|---|---|---|---|

| 6/25 | 7年 | 2.50 | 50.0% | 4.2600% |

| 6/24 | 5年 | 2.35 | 53.5% | 4.2000% |

| 6/23 | 2年 | 2.64 | 47.6% | 4.1890% |

| 6/16 | 20年 | 2.75 | 71.2% | 4.9270% |

| 6/11 | 30年 | 2.33 | 59.8% | 5.0200% |

| 6/10 | 10年 | 2.57 | 78.0% | 4.5380% |

注目点1:5年債BTC2.35の低水準

6月24日の5年債入札のBTC比率2.35は、直近の入札の中でも低い水準。5年ゾーンは政策金利期待を最も敏感に反映するため、FRBの利下げ時期への不確実性が需要を抑制している可能性がある。ただし、単一入札のデータのみから構造的な需要後退を断定することは適切でない。

注目点2:間接入札者比率の低下

今週の2年・5年・7年の間接入札者比率は47〜54%台。前週の20年債(71.2%)や6月10日の10年債(78.0%)と比べると明確に低下している。間接入札者は海外中央銀行・政府系機関の需要を示す指標であり、この低下は海外勢が短中期ゾーンへの積極的な買いを控えた可能性を示唆する。一方、長期ゾーン(20年・10年)では高い間接入札者比率が確認されており、海外勢は依然として長期ゾーンを選好している可能性がある。

注目点3:利回り低下との整合性

入札需要がやや軟調な一方で、二次市場では10年利回りが4.40%へ低下。これは入札の弱さが即座に市場全体の売り圧力につながっていないことを示している。需給と価格の乖離は短期的な現象である可能性があり、今後の入札結果を継続的に確認することが重要。

ヨーロッパ債券市場(European Bond Markets)

欧州債券市場:Bund急低下とスプレッド拡大の構造

主要欧州利回り一覧

| 国・地域 | 利回り | データ日付 | 前週比 |

|---|---|---|---|

| ユーロ圏AAA 10年 | 3.29% | 6/25(日次) | ▼0.07%pt |

| ドイツ Bund 10年 | 2.85% | 6/26(日次) | ▼0.12%pt |

| 英国 Gilt 10年 | 4.67% | 6/24(日次) | ▼0.05%pt |

| フランス OAT 10年 | 3.74% | 5月(月次) | — |

| イタリア BTP 10年 | 3.82% | 4月(月次) | — |

Bund急低下の背景と解釈

Bundが0.12%ptという大幅な低下を記録した背景として、欧州全体のリスクオフムードや、ECBの追加利下げ期待の高まりが一因として考えられる。ただし、単週のデータのみから構造的な要因を断定することは適切でない。

OAT-Bundスプレッドの解釈に注意

OAT-Bundスプレッドが78→89bpsへ拡大したが、これはBund側の急低下が主因。OATは月次データ(5月時点3.74%)のため、実際のフランスの信用リスクプレミアムの変化は現時点では確認できない。フランスの財政赤字問題や政治的不確実性は引き続き市場の注目点だが、今週のスプレッド拡大をそのままフランスリスクの上昇と解釈するのは早計。

「BTP-Bundスプレッドも86→97bpsへ拡大。同様にBTP月次データ(4月時点3.82%)のため、イタリア側の変化は未確認。」

NFC HMMレジームとの整合性

今週のECBモデルのレジームは「Latent Inflation(潜在的インフレ)」へ変化(前週は「Warm」)。Bundの急低下はこのレジーム変化と整合的な動きとも読める。ECBが利下げサイクルを継続しながらも、インフレ圧力が潜在的に残存しているという複雑な環境を反映している可能性がある。

英国Giltの動向

英国Gilt10年は4.67%と依然高水準を維持。BOEのHawkish Pauseレジームが継続しており、英国の金利水準は欧州大陸と比べて高止まりが続いている。

日本国債・日銀政策金利(JGB & BOJ)

JGB・日銀:超長期ゾーンの需要軟化と利上げサイクルの進展

JGB利回り一覧(2026年6月25日時点・財務省日次データ)

| 年限 | 利回り | 前週比 |

|---|---|---|

| 2年 | 1.42% | +0.02%pt |

| 10年 | 2.64% | +0.01%pt |

| 30年 | 3.78% | +0.04%pt |

| BOJ政策金利 | 0.73% | 2026年5月時点(OECD月次) |

JGB入札需給分析:20年債の需要急落に注目

| 入札日 | 銘柄 | BTC比率 | 平均利回 | Stop利回 |

|---|---|---|---|---|

| 2026-06-25 | 20年 | 2.97 | 3.542% | 3.564% |

| 2026-05-20 | 20年 | 4.01 | 3.711% | 3.715% |

| 2026-04-14 | 20年 | 4.82 | 3.327% | 3.329% |

| 2026-06-23 | 5年 | 3.11 | 1.905% | 1.919% |

| 2026-05-18 | 5年 | 3.22 | 2.024% | 2.034% |

| 2026-06-02 | 10年 | 3.53 | 2.649% | 2.656% |

| 2026-05-12 | 10年 | 3.90 | 2.540% | 2.544% |

20年債のBTC比率は4月の4.82から5月4.01、6月2.97へと3ヶ月連続で低下。超長期ゾーンへの需要が段階的に軟化している可能性がある。一方、5年・10年は3台を維持しており、中期ゾーンは相対的に底堅い。

テール幅データの欠損について

直近の入札(2026年5月以降)ではテール幅が「—」と記載されており、需要のバラつきを定量的に評価することが困難。財務省の公表データが更新され次第、確認が必要。

タームスプレッドとBOJ利上げサイクル

JGB10年-2年スプレッドは+1.22%ptと前週の+1.23%ptからほぼ横ばい。BOJが利上げを継続する中で、短期ゾーンが上昇し長期ゾーンも追随する形でスプレッドが維持されている。政策金利0.73%(5月時点)に対して2年利回り1.42%は約0.69%ptの上乗せがあり、市場は追加利上げを一定程度織り込んでいると読める。

FX・CFDへの含意(Trade Implications)

FX・CFDへの含意:NFC HMMレジームと金利スプレッドの整合性分析

NFC HMMレジーム一覧(2026年6月29日週)

| 中銀 | 通貨 | レジーム名 | 前週 | 変化 |

|---|---|---|---|---|

| BOJ | JPY | Hawkish | Hawkish Tightening | 名称変化 |

| FED | USD | Recovery | Recovery | 変化なし |

| ECB | EUR | Latent Inflation | Warm | 変化あり |

| BOE | GBP | Hawkish Pause | Hawkish Pause | 変化なし |

USD/JPY:スプレッド縮小とキャリー収益性

根拠の鎖: 米日10年スプレッドが1.86→1.76%ptへ縮小 → キャリートレードの金利差収益が低下する方向 → 円売り・ドル買いポジションの収益性が低下する可能性がある

ただし、この相関は一般に考えられているものであり、今週のデータ単独では断定できない。BOJのレジームが「Hawkish Tightening」から「Hawkish」へ名称変化した点も注目。確信度は100%を維持しており、BOJの引き締め姿勢に変化はないと判断されている。

EUR/USD:ECBレジーム変化の含意

根拠の鎖: ECBが「Warm」→「Latent Inflation」へ移行 → 利下げペースの慎重化を示唆する可能性 → ユーロの下支え要因として働く方向に考えられる

米独スプレッドは1.53→1.55%ptへわずかに拡大。Bundの急低下が主因であり、ユーロ圏の金利低下がドルとの差を縮める方向に働いた可能性がある。

欧州リスクセンチメント:OAT/BTP-Bundスプレッド

OAT-Bundスプレッドが89bps、BTP-Bundスプレッドが97bpsへ拡大。ただし、これはBund低下が主因であり、フランス・イタリアの信用リスクが直接上昇したとは断定できない。月次データが更新された際に再確認が必要。

総合評価:リスクオン/リスクオフのバランス

今週の債券市場は、米独の利回り低下(リスクオフ的)とJGB超長期の高止まり(BOJタカ派継続)が並存する複雑な環境。単純なリスクオン/リスクオフの二項対立では説明しにくい状況が続いている。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 66,905 | 67,606 | ¥196 |

| TTS | Gemini 2.5 Flash TTS | 9,444 | 30,398 | ¥50 |

| TTS | Gemini 3.1 Flash TTS | 2,455 | 5,555 | ¥18 |

| BGM | Lyria 3 Pro | 408 | 52,103 | ¥26 |

| X | コンテンツ作成 (返信) | 12,414 | – | ¥29 |

| X | ポスト作成 | 2,901 | – | ¥15 |

| 合計 | ¥334 |

為替レート: 1 USD = 161.7 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。