本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-27 11:17)

📺 動画で詳細な解説を見る

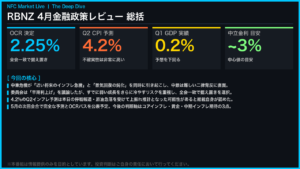

Slide 1: The Ultimate Summary — 3対3の歴史的分裂、事実上の利上げ宣言

5月27日、RBNZは政策金利OCRを2.25%に据え置いた。

しかし今回の本質は「据え置き」という結果ではなく、その中身にある。

6名の委員が3対3に真っ二つに割れ、議長Bremanのキャスティングボートによって辛うじて据え置きが決定された。

これはRBNZの歴史において極めて異例の事態だ。

ハンセン、グーリー、ガイの3名は25ベーシスポイントの即時利上げを主張。

一方、ブレマン、シルク、コンウェイの3名は「データを見極めてから」という慎重姿勢を維持した。

しかし重要なのは、全6名が「今年中の利上げが必要」という点で完全に一致していることだ。

インフレピーク予測は4.3%(9月期)に引き上げられ、フォワードガイダンスには「OCRは2月見通しより早期かつ大幅に引き上げが必要」という文言が明記された。

コアインフレ2.3%、賃金上昇率2.0%、中長期インフレ期待約2%という「3点セット」は依然として抑制圏内にあり、第二波インフレはまだ顕在化していない。

これが今回の「タカ派的据え置き」の全体像だ。

Slide 2: The Red-line Analysis — 前回4月からの決定的な文言変化

前回4月声明と今回5月声明を徹底比較すると、4つの決定的な変化が浮かび上がる。

第一に、フォワードガイダンスの質的転換だ。

4月は「インフレが一時的であれば段階的に中立水準へ移行」という条件付き表現だったが、今回は「2月見通しより早期かつ大幅な利上げが必要」という確信的な表現に変わった。

利上げは「もしかしたら」から「いつ」の問題へと変質した。

第二に、投票行動の劇的な変化だ。

4月は全会一致のコンセンサスだったが、今回は3対3の分裂。

即時利上げを主張した3名は、中立金利の上昇圧力、早期行動による将来の利上げ幅の抑制、そして7月会合への「オプション性の確保」を論拠として挙げた。

第三に、インフレピーク予測の上方・後ずれ修正だ。

4月時点の「6月期4.2%」から「9月期4.3%」へと変化し、高インフレの長期化が示唆されている。

第四に、GDP成長率の定量的下方修正だ。

4月の定性的な懸念が、今回は「2026年成長率を0.9ポイント下方修正」という具体的な数字として明示された。

これらの変化が示すのは、RBNZのスタンスが明確にタカ派方向へシフトしたという事実だ。

Slide 3: 分裂の構造 — 据え置き派 vs 即時利上げ派の論拠

今回の3対3分裂の構造を詳しく見ると、両陣営の論拠は実は同じデータを異なる角度から解釈していることがわかる。

据え置き派の核心は「アンカーはまだ外れていない」という認識だ。

コアインフレ2.3%、賃金2.0%、中長期インフレ期待約2%という3つの指標が依然として抑制圏内にある。

アウトプットギャップはマイナス1.3%と推計されており、スペアキャパシティが第二波インフレを自然に抑制するという論理だ。

また、中立金利の推計幅が広く、現在の金融環境がどの程度緩和的かを判断しにくいという実務的な困難も指摘された。

一方、即時利上げ派の核心は「リスクの非対称性」だ。

今回のショックは石油・ガス・プラスチック・肥料と影響範囲が広く、企業がショックの持続を前提に価格設定を行うリスクがある。

複数の調査で2年インフレ期待の上昇が確認されており、これが定着すれば後手に回るコストが大きい。

特にHansen委員は「今回利上げすることで7月以降の追加引き締めへのオプション性が確保できる」と主張した。

両陣営が唯一一致したのは「今年中の利上げ開始が必要」という点だ。

この合意が次回7月会合の最大の焦点となる。

Final Slide: インプリケーション — 次回7月会合と市場への影響

最後に、今回の声明が市場と次回政策に何を示唆するかを「根拠の鎖」に沿って整理する。

政策金利パスについて。

3対3の分裂投票という事実、全委員が「今年中の利上げ必要」に合意したという事実、そして「2月見通しより早期かつ大幅な利上げが必要」という文言の明記、この3点を繋げると、7月会合での25ベーシスポイント利上げ開始が高確率シナリオとして浮かび上がる。

即時利上げ派3名は次回も同様の主張を維持する可能性が高く、据え置き派も「データ次第」と明言している。

7月までにコアインフレや2年インフレ期待が悪化すれば、多数派が転換する可能性がある。

市場への含意については、一般論として利上げ期待はNZDの下支え要因となり得るが、成長率の0.9ポイント下方修正が上値を抑制する構図だ。

NZ短期金利には上昇圧力がかかりやすい一方、成長下方修正が長期金利の上昇を抑制する可能性もある。

ただし、これらの含意はすべて中東情勢という外生変数に大きく依存しており、状況が急変すれば見通しは大きく変わり得る。

7月会合までに注目すべき指標は、コアインフレ・賃金動向、2年インフレ期待調査、中東情勢と原油価格、そして電子カード取引などの高頻度消費指標だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。