本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-19 10:02)

📺 動画で詳細な解説を見る

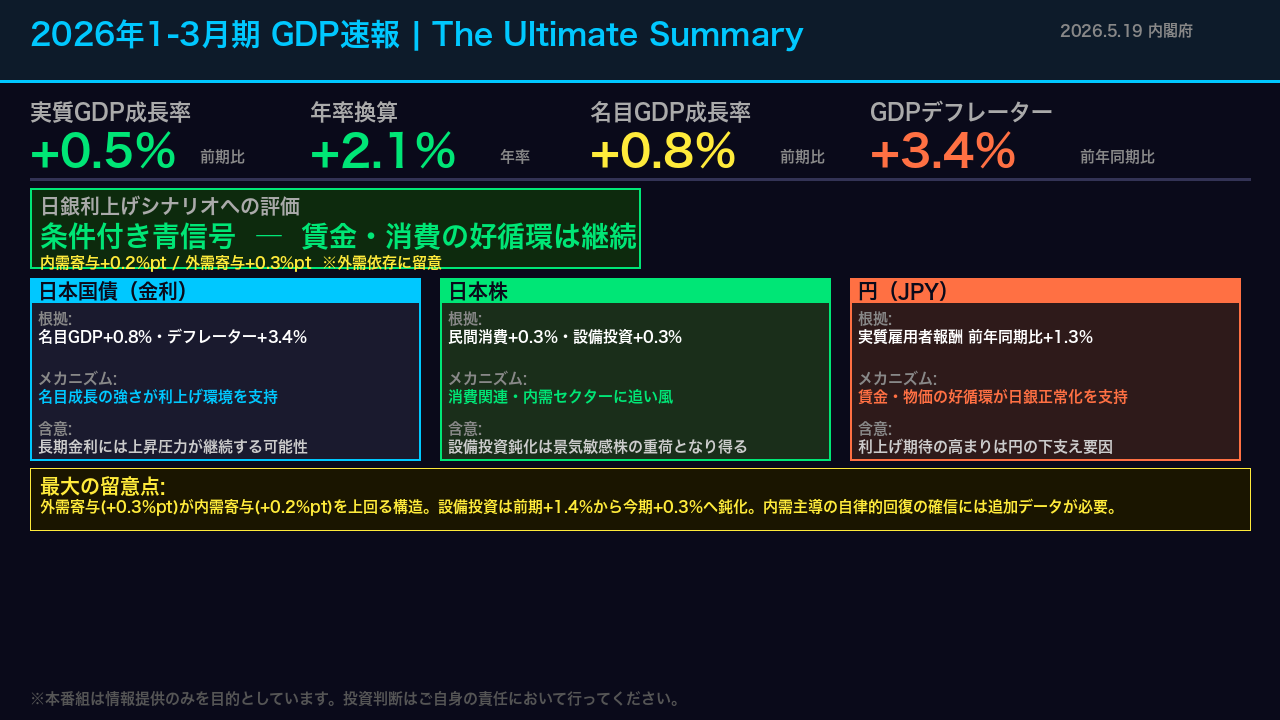

The Ultimate Summary: 条件付き青信号と3市場への含意

2026年5月19日、内閣府経済社会総合研究所が2026年1〜3月期のGDP速報値を発表した。

実質成長率は前期比プラス0.5%、年率換算でプラス2.1%。

名目成長率は前期比プラス0.8%、年率プラス3.4%だ。

ヘッドラインは堅調だが、今日の核心はその内訳にある。

内外需の寄与度を見ると、実質ベースで内需がプラス0.2%ポイント、外需がプラス0.3%ポイント。

外需が内需をわずかに上回る構造だ。

GDPデフレーターは前年同期比プラス3.4%と高止まりしており、名目成長の強さは日銀の正常化路線を支持する。

一方、設備投資は前期のプラス1.4%から今期プラス0.3%へ大幅に鈍化しており、企業の先行き慎重姿勢が示唆される。

日銀の利上げシナリオへの総合評価は「条件付き青信号」。

賃金と消費の好循環は継続しているが、内需主導の自律的回復を断言するには、外需依存の構造と設備投資の鈍化という二つの留保条件がある。

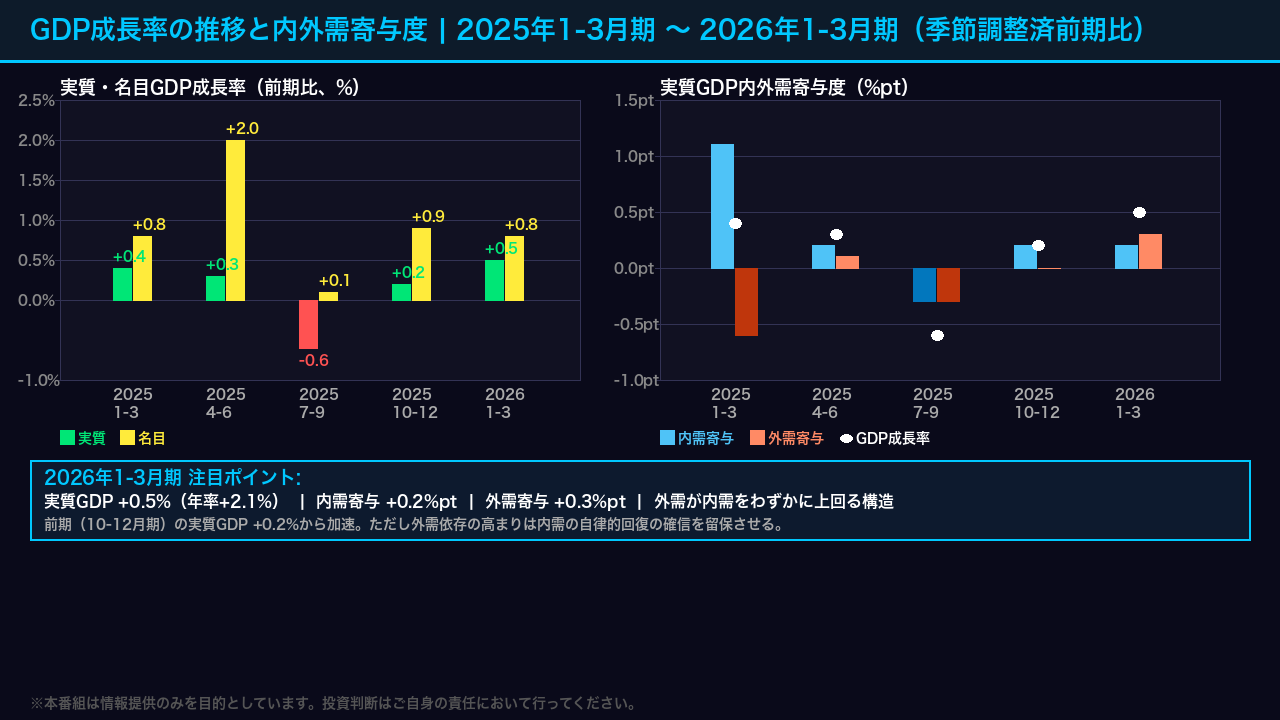

GDP成長率の推移と内外需寄与度の分解

まずGDP成長率の推移を確認する。

実質ベースで見ると、2025年7〜9月期にマイナス0.6%と落ち込んだ後、10〜12月期にプラス0.2%で反転し、今期2026年1〜3月期はプラス0.5%と加速した。

年率換算でプラス2.1%は、市場が注目するに値する数字だ。

名目ベースでは前期比プラス0.8%と、実質を上回る伸びが続いており、物価上昇が名目成長を押し上げている構図が鮮明だ。

次に内外需の寄与度分解を見る。

今期の実質成長プラス0.5%のうち、内需寄与がプラス0.2%ポイント、外需寄与がプラス0.3%ポイントだ。

外需が内需をわずかに上回っている点は重要な構造的特徴だ。

前期(10〜12月期)は内需・外需ともにプラス0.2%ポイントと均衡していたが、今期は外需が主役に転じた。

これが「条件付き青信号」という評価の根拠の一つとなる。

内需の自律的な回復力を確認するには、次期以降のデータが不可欠だ。

民間消費と雇用者報酬: 賃金・消費好循環の検証

民間消費と雇用者報酬の動向を深掘りする。

民間最終消費支出は実質前期比プラス0.3%と、前期のゼロ%から明確に回復した。

名目ではプラス0.6%だ。

家計最終消費支出(帰属家賃除く)の実質はプラス0.3%と、より実態に近い消費の回復を示している。

この消費回復を支えているのが雇用者報酬の動向だ。

名目雇用者報酬は前期比プラス0.6%、前年同期比ではプラス3.4%と高水準を維持している。

実質雇用者報酬も前年同期比プラス1.3%と、物価上昇を差し引いても購買力が改善している。

これは賃金と消費の好循環が継続していることを示唆する重要なシグナルだ。

ただし一点留意が必要だ。

実質消費の伸び(プラス0.3%)が名目(プラス0.6%)を下回っており、物価上昇が実質購買力を一部相殺している。

消費の「量」の回復は確認できるが、その「質」については物価動向との綱引きが続いている状況だ。

設備投資・住宅投資・公的需要: 投資の質と持続性

投資の動向を詳細に見ていく。

最大の注目点は民間企業設備投資の鈍化だ。

実質前期比は前期のプラス1.4%から今期プラス0.3%へ大幅に減速した。

名目でも前期プラス2.4%から今期プラス1.3%へ低下している。

前年同期比では実質プラス2.7%と依然プラスを維持しているが、四半期の勢いが落ちた点は、企業の先行き投資スタンスに慎重さが増している可能性を示唆する。

ただし単四半期のデータのみからの断定は留保が必要だ。

民間住宅は前期の急回復プラス5.0%から今期プラス0.5%へ正常化した。

前期の急騰は7〜9月期のマイナス8.1%からの反動という側面が強く、今期の落ち着きは想定内と言える。

公的固定資本形成は実質プラス1.4%と、3期連続のマイナスから明確に反転した。

これが今期の内需寄与をプラス0.2%ポイントに押し上げた一因だ。

公的需要が内需の下支え役を担った構図が見える。

輸出入とデフレーター: 外需の実態と物価圧力の構造

外需とデフレーターの動向を分析する。

輸出(実質)は前期比プラス1.7%と、前期のプラス0.2%から大幅に加速した。

これが今期の外需寄与プラス0.3%ポイントの主因だ。

一方、輸入(実質)はプラス0.5%と小幅な増加にとどまり、輸出の伸びが輸入を上回ったことで純輸出がプラスに寄与した。

ここで重要なのがデフレーターの動向だ。

輸出デフレーターは前年同期比でプラス7.2%と急騰している。

これは実質輸出の伸び(前年同期比プラス2.0%)を大幅に上回っており、輸出の名目値が価格上昇によって膨らんでいる構図を示している。

GDPデフレーターは前年同期比プラス3.4%と高止まりが続いており、名目成長率(前年同期比プラス4.0%)と実質成長率(同プラス0.6%)の乖離が大きい。

この「名実乖離」は物価上昇が経済全体に広く浸透していることを示しており、日銀の物価目標達成という観点からは追い風となる。

2025年度通年と市場インプリケーション: 日銀・金利・株・円

最後に2025年度通年の数字と市場インプリケーションを整理する。

2025年度の実質GDP成長率は前年度比プラス0.8%、名目はプラス4.2%だ。

GDPデフレーターはプラス3.4%と高止まりしており、名目と実質の乖離が大きい。

内需寄与はプラス1.0%ポイントと年度ベースでは内需が主役だったが、外需寄与はマイナス0.2%ポイントと下押し要因だった。

市場への含意を「根拠の鎖」で整理する。

日本国債については、名目GDP成長率プラス4.2%とGDPデフレーター前年同期比プラス3.4%という名目成長の強さが、実質金利の低位維持を困難にするメカニズムを通じて、長期金利への上昇圧力が継続する可能性がある。

日本株については、名目雇用者報酬前年同期比プラス3.4%と民間消費の回復が内需関連企業の業績環境を改善させるメカニズムを通じて、消費関連セクターに追い風となり得る。

ただし設備投資の鈍化は景気敏感株の重荷となる可能性もあり、強弱混在の環境だ。

円については、賃金・物価の好循環が日銀の正常化路線を支持するメカニズムを通じて、利上げ期待が円の下支え要因となり得る。

いずれも今回のデータ単独では断定できず、追加データとの照合が不可欠だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。