本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-19 07:52)

📺 動画で詳細な解説を見る

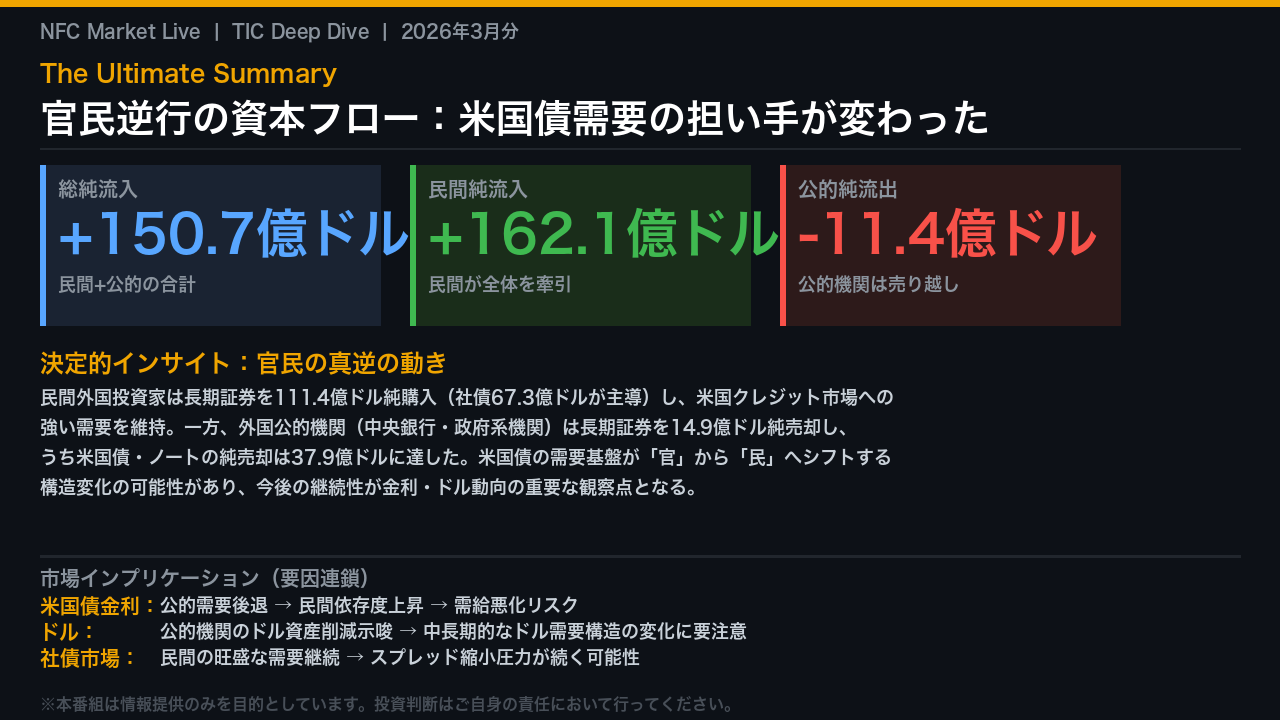

The Ultimate Summary: 官民逆行の資本フロー

2026年5月18日、米国財務省が3月分のTICデータを発表した。

ヘッドラインの総純流入は150.7億ドルとプラスを維持しているが、その内訳に決定的な構造的分岐が確認できる。

民間外国投資家は162.1億ドルの純流入と力強い需要を示した一方、外国公的機関は11.4億ドルの純流出に転じた。

特に長期証券の内訳を見ると、公的機関による米国債・ノートの純売却は37.9億ドルに達しており、これは単月の振れではなく、12か月累計でも公的機関が米国債を純売却し続けているトレンドと整合する。

米国債の安定的な需要基盤が、各国中央銀行・政府系機関という「公的な買い手」から、民間投資家という「価格感応度の高い買い手」へとシフトしている可能性があり、これが今回最も注目すべき決定的インサイトだ。

フロー全体像:3月の資本フロー構造

3月のTICデータを構成する3つの柱を整理する。

第一の柱は長期証券の純購入で、調整後81.3億ドルのプラス。

第二の柱は短期証券・その他で、Tビルが16.8億ドルの純売却となったものの、その他の短期証券が18.1億ドルのプラスとなり、合計で1.3億ドルのわずかなプラスにとどまった。

第三の柱は銀行間資金で、68.1億ドルの純増と今月の総流入を大きく支えた。

これら3つを合計した総純流入は150.7億ドル。

内訳を民間と公的に分けると、民間が162.1億ドルの純流入、公的機関が11.4億ドルの純流出となっており、民間が公的の売りを吸収して全体をプラスに保った構図だ。

年間累計で見ると、2025年通年の1,428.8億ドルに対し、2026年の12か月累計(3月まで)は1,347.8億ドルと、ペースとしては概ね同水準を維持している。

強さの解剖:民間投資家の旺盛な需要

民間外国投資家の動きを詳細に見ると、長期米国証券の純購入は111.4億ドルと力強い。

最も注目すべきは社債で、3月単月67.3億ドルは今年最大の月次流入額だ。

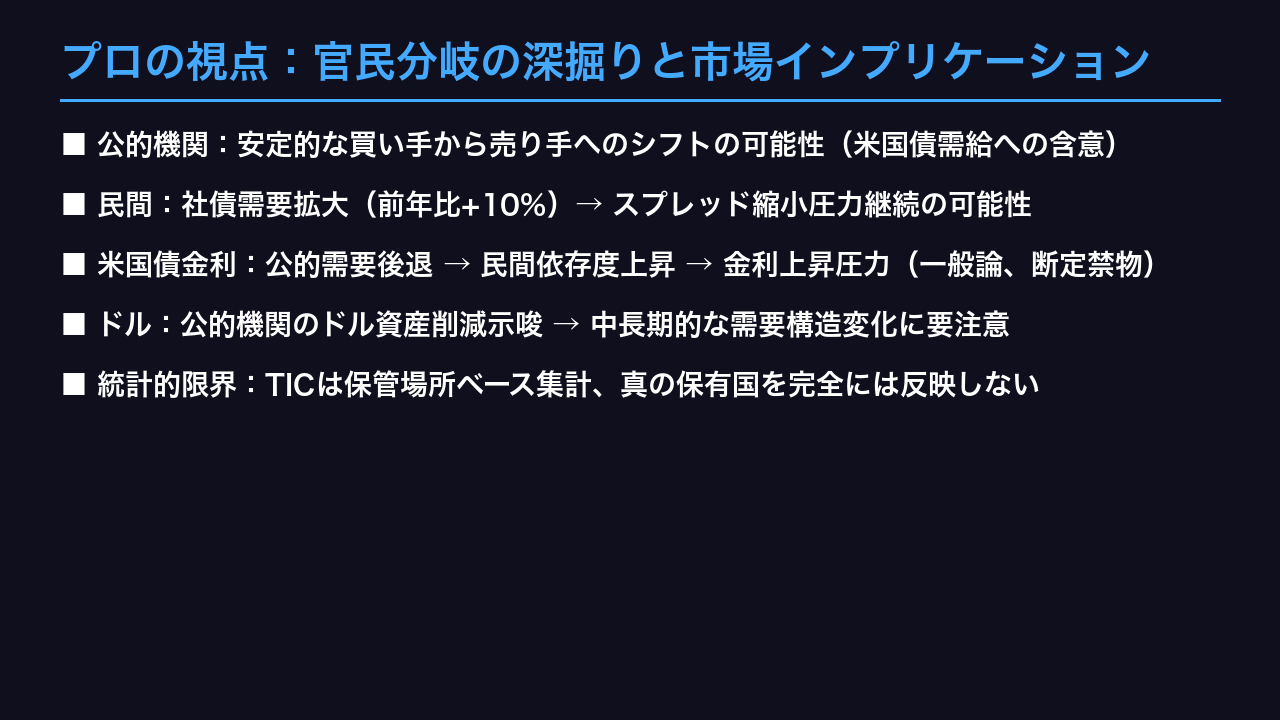

12か月累計でも384.4億ドルと、前年の349.5億ドルを約10%上回っており、民間投資家の米国クレジット市場への継続的かつ拡大する需要という構造的な強さが確認できる。

米国債・ノートも民間ベースでは51.5億ドルの純購入と、こちらも底堅い。

一方、株式は3月単月でマイナス2.5億ドルとわずかに純売越しとなったが、12か月累計では696.7億ドルと依然として最大の流入カテゴリーを維持しており、単月の振れとして解釈するのが妥当だ。

民間セクター全体として、米国の長期資産への需要は引き続き旺盛であり、これが今回のフロー全体をプラスに保った最大の原動力だ。

弱さの解剖:公的機関の米国債売却

今回最も注目すべき「弱さ」は、外国公的機関による米国債売却の継続だ。

3月単月で公的機関は長期証券を14.9億ドル純売却し、その内訳を見ると米国債・ノートの純売却が37.9億ドルと突出している。

社債9.5億ドル、株式12.9億ドルの純購入がある程度相殺しているが、米国債の売りの大きさが際立つ。

12か月累計でも公的機関の米国債・ノートは39.3億ドルの純売越しとなっており、これが単月の振れではなく継続的なトレンドである可能性がある。

さらに短期Tビルも公的機関ベースで12.2億ドルの純売却となっており、長短ともに公的機関がドル建て資産を削減している可能性を示唆する。

ただし、TICデータは保管場所ベースの集計であり、真の保有国を完全には反映しないという統計的限界があることも念頭に置く必要がある。

プロの視点:官民分岐の深掘りと市場インプリケーション

今回のデータが示す最大の構造的インサイトは「官民の真逆の動き」だ。

根拠の鎖で整理する。

米国債金利については、公的機関の米国債純売却が37.9億ドルに達し12か月累計でも売り越しが継続しているという事実から、安定的な需要基盤の縮小というメカニズムを経て、民間依存度の上昇と金利の上昇圧力という含意が導かれる。

ただし一般論であり、単月データのみからの断定は禁物だ。

ドルについては、公的機関が長短ともにドル資産を削減している可能性が示唆されており、中長期的なドル需要構造の変化に注意が必要だが、継続性の確認が不可欠だ。

一方、社債については民間の12か月累計需要が前年比10%超と拡大しており、旺盛な外国人需要がスプレッドの縮小圧力を維持する可能性がある。

なお、TICデータは保管場所ベースの集計であり、真の保有国を完全には反映しないという統計的限界も常に念頭に置くべきだ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。