本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-05 20:53)

📺 動画で詳細な解説を見る

The Ultimate Summary: 全会一致の利下げ、しかし「条件付き」の慎重路線

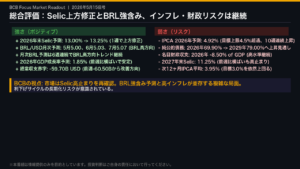

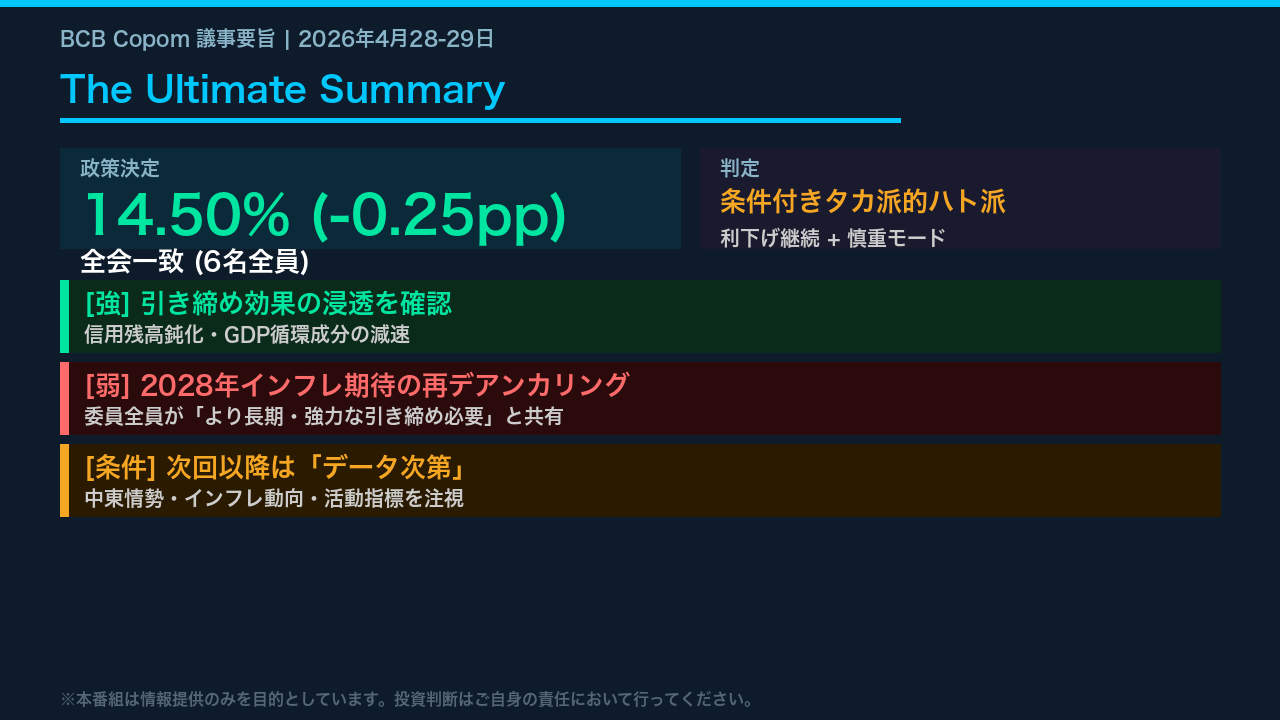

2026年4月29日、ブラジル中銀Copomは政策金利Selicを14.50%へ0.25pp引き下げることを全会一致で決定した。

数字だけ見れば「利下げ継続」だが、議事要旨が示す本質は「慎重な条件付き緩和」だ。

委員会は引き締め効果の浸透を確認しつつも、中東紛争を契機とした2028年インフレ期待の再デアンカリングを全員が深刻視。

「デアンカリング環境では、かつて適切だったよりも長期かつ強力な引き締めが必要」という結論を全委員が共有した。

次回以降の利下げ幅と期間は「新情報次第」と明示されており、自動的な利下げ継続を約束したわけではない。

経済活動: 減速は「想定内」、ただし混在するシグナル

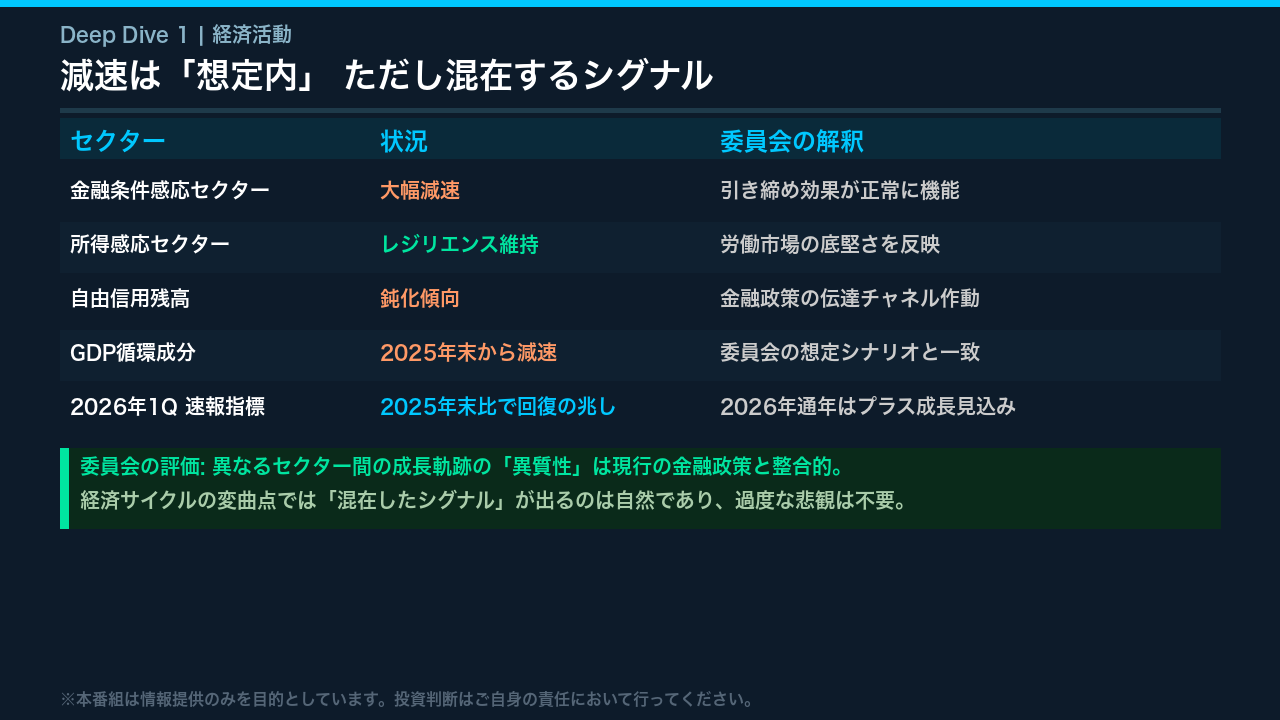

経済活動について、委員会は「想定通りの減速」という評価を維持した。

議事要旨が示す重要な構造的視点は、セクター間の「異質性」だ。

金融条件に感応するセクター(住宅ローン、耐久財など)は大幅に減速しており、これは引き締め政策の伝達が正常に機能していることを示す。

一方、所得に感応するセクターは労働市場の底堅さを背景にレジリエンスを維持している。

委員会はこの「混在したシグナル」を問題視せず、「経済サイクルの変曲点では自然な現象」と位置づけた。

2026年1Qの速報指標は2025年末比での回復を示唆しており、2026年通年のプラス成長見通しは維持されている。

委員会が「想定内」と繰り返し強調している点は、政策変更の緊急性が低いことを示唆する。

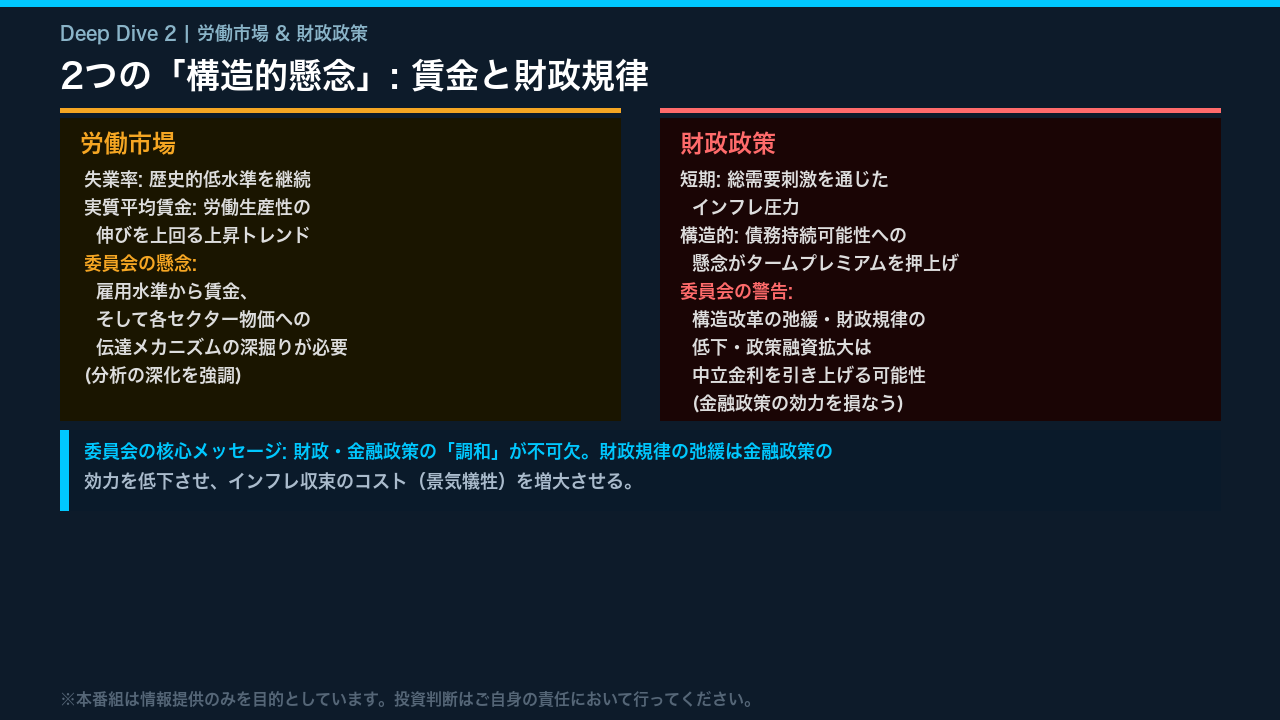

労働市場と財政: 2つの「構造的懸念」

議事要旨が繰り返し強調する2つの構造的懸念を整理する。

第一は労働市場だ。

失業率は歴史的低水準を継続し、実質平均賃金は労働生産性の伸びを上回って上昇している。

委員会はこれを単純にポジティブとは評価せず、「雇用水準から賃金、そして各セクターの物価への伝達メカニズムの分析を深化させる必要がある」と強調した。

賃金上昇がサービスインフレの粘着性を高めるリスクへの警戒感が読み取れる。

第二は財政政策だ。

委員会は「構造改革の弛緩、財政規律の低下、政策融資の拡大は中立金利を引き上げる可能性がある」と明確に警告した。

中立金利が上昇すれば、同じインフレ収束を達成するために必要な引き締め度合いが増し、景気への犠牲が大きくなる。

財政・金融政策の「調和」を求める声は、今回の議事要旨で最も繰り返されたメッセージの一つだ。

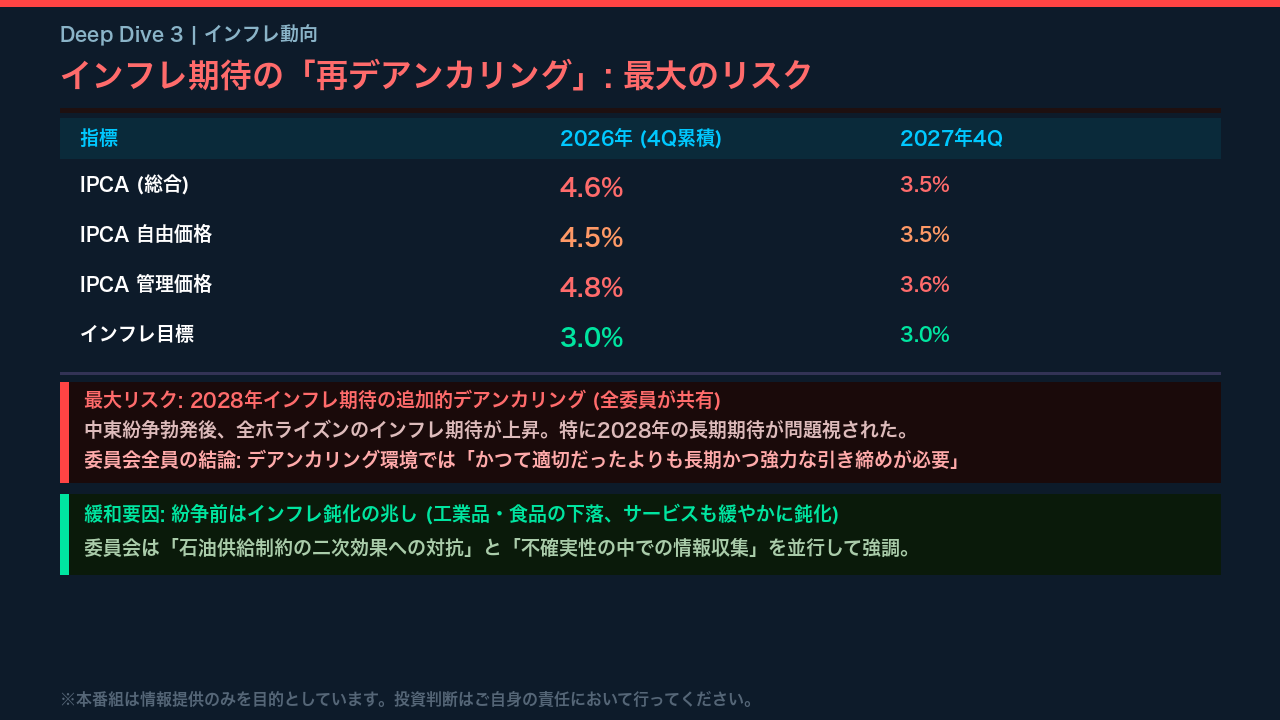

インフレ: 中東ショックと「再デアンカリング」の深刻度

今回の議事要旨で最も重要なテーマがインフレ期待の「再デアンカリング」だ。

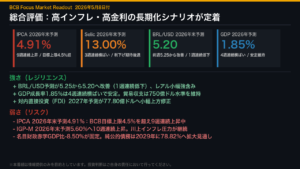

BCBの参照シナリオでは、2026年のIPCAは4.6%、2027年4Qは3.5%と、いずれも目標の3.0%を上回る。

Focus調査では2026年が4.9%、2027年が4.0%と、さらに高い水準だ。

委員会が特に問題視したのは2028年の長期インフレ期待の追加的な悪化だ。

中東紛争勃発後、全ホライズンの期待が上昇し、特に2028年への影響が顕著だったと明記されている。

これを受けて委員全員が「デアンカリング環境では、かつて適切だったよりも長期かつ強力な引き締めが必要」という結論を共有した。

これは今回の議事要旨で最も強いタカ派的シグナルだ。

一方で、紛争前はインフレ鈍化の兆しがあったことも記録されており、委員会は「石油供給制約の二次効果への対抗」と「不確実性の中での情報収集」を並行して進める姿勢を示している。

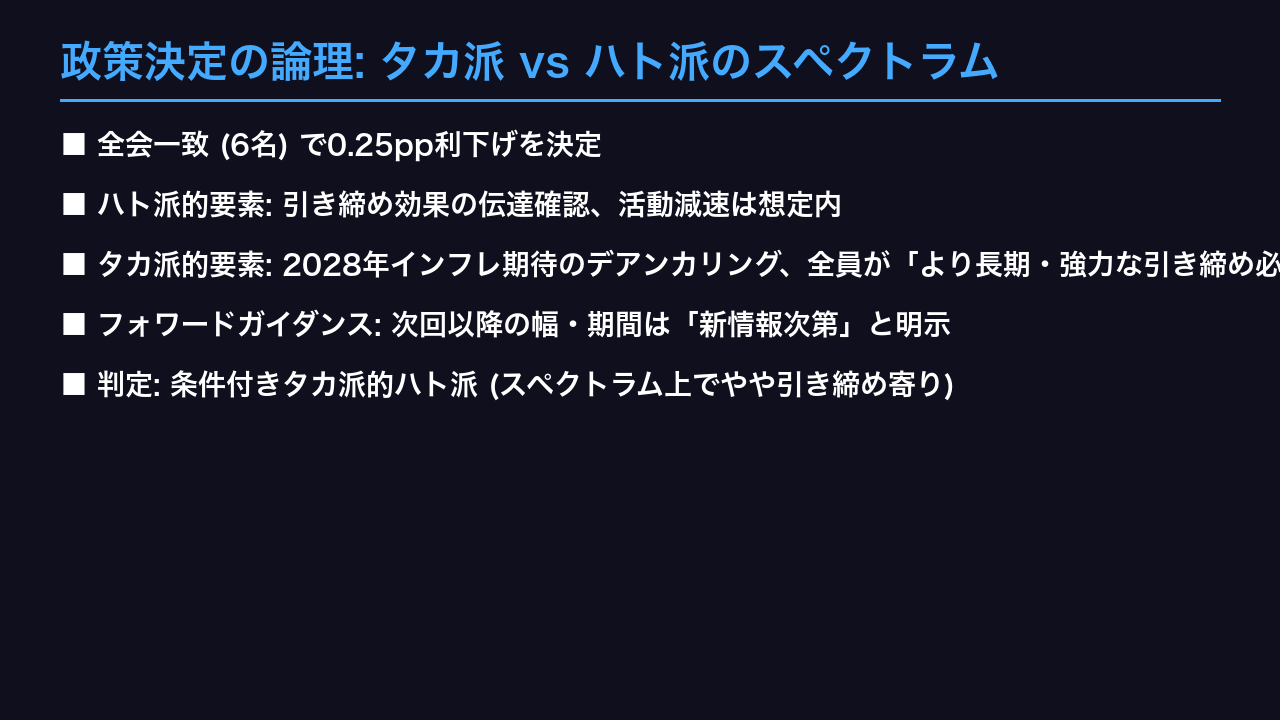

政策決定の論理: タカ派 vs ハト派のスペクトラム

今回の政策決定の論理を整理する。

委員会は全会一致で0.25ppの利下げを決定したが、その背景には「ハト派的要素」と「タカ派的要素」の両方が存在する。

ハト派的要素としては、引き締め効果の実体経済への伝達が確認されたこと、活動減速が想定内であること、そして中東紛争が利下げサイクルを「妨げない」と判断したことが挙げられる。

一方、タカ派的要素として最も重要なのは、委員全員が「デアンカリング環境では、より長期かつ強力な引き締めが必要」という結論を共有したことだ。

さらに、次回以降の利下げ幅と期間は「新情報次第」と明示されており、自動的な利下げ継続を約束したわけではない。

スペクトラム上での現在地は「条件付きタカ派的ハト派」と評価できる。

利下げは継続するが、そのペースと終着点は中東情勢とインフレ期待の動向に大きく左右される。

インプリケーション: 市場と政策への示唆

最後に、今回の議事要旨が市場と政策に示す含意を「根拠の鎖」の形式で整理する。

金利市場については、委員全員が「デアンカリング環境ではより長期・強力な引き締めが必要」と共有したという事実から、利下げサイクルの早期終了リスクが意識される可能性があり、長期金利のタームプレミアムが高止まりする可能性がある。

ブラジルレアルについては、財政規律への懸念とインフレ期待のデアンカリングが中立金利の上昇リスクを高めており、一般に通貨安圧力につながると考えられるが、今回のデータ単独では断定できない。

次回の政策アクションについては、「規模と期間は新情報次第」という条件付きガイダンスが示す通り、中東情勢の長期化やインフレ期待の一段の悪化が続けば利下げ停止の可能性があり、逆に情勢安定と期待改善が確認されれば利下げ継続の可能性がある。

いずれにせよ、BCBは「データ依存」の姿勢を明確にしており、今後の中東情勢とインフレ指標が最重要の注目点となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。