本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-01 18:33)

📺 動画で詳細な解説を見る

決算サマリー: 最重要ファクト一覧

アマゾンの2026年第1四半期決算速報です。

結論から申し上げます。

売上高は前年比17%増の1,815億ドル、営業利益は30%増の239億ドル、純利益は77%増の303億ドルと、あらゆる主要指標で力強い成長を記録しました。

希薄化後の1株当たり利益は2.78ドルで、前年同期の1.59ドルから大幅に改善しています。

セグメント別では北米が1,041億ドル、海外が398億ドル、そしてクラウド部門のAWSが376億ドルと28%成長を達成。

次の四半期のガイダンスは売上1,940億〜1,990億ドルと引き続き高成長を見込んでいます。

一方でフリーキャッシュフローは過去12ヶ月で12億ドルと前年比95%減という数字も存在します。

この決算の全貌を、これから徹底的に深掘りしていきます。

売上・利益の長期トレンドと今期の位置づけ

四半期別のトレンドを見ると、今期の強さがより鮮明になります。

売上高1,815億ドルは前年同期比17%増で、為替の影響を除いても15%成長と実力ベースでの加速が確認できます。

特筆すべきは営業利益率の改善で、今期は13.1%と前年同期の11.8%から大幅に向上しました。

Q3 2025に9.7%まで落ち込んだ利益率が、わずか2四半期で13%台を回復したことは、コスト管理と高収益事業の拡大が着実に進んでいることを示しています。

Q4 2025の2,134億ドルから今期は季節的に減少していますが、これは例年のパターンであり、前年比での成長加速という本質的なトレンドは揺るぎません。

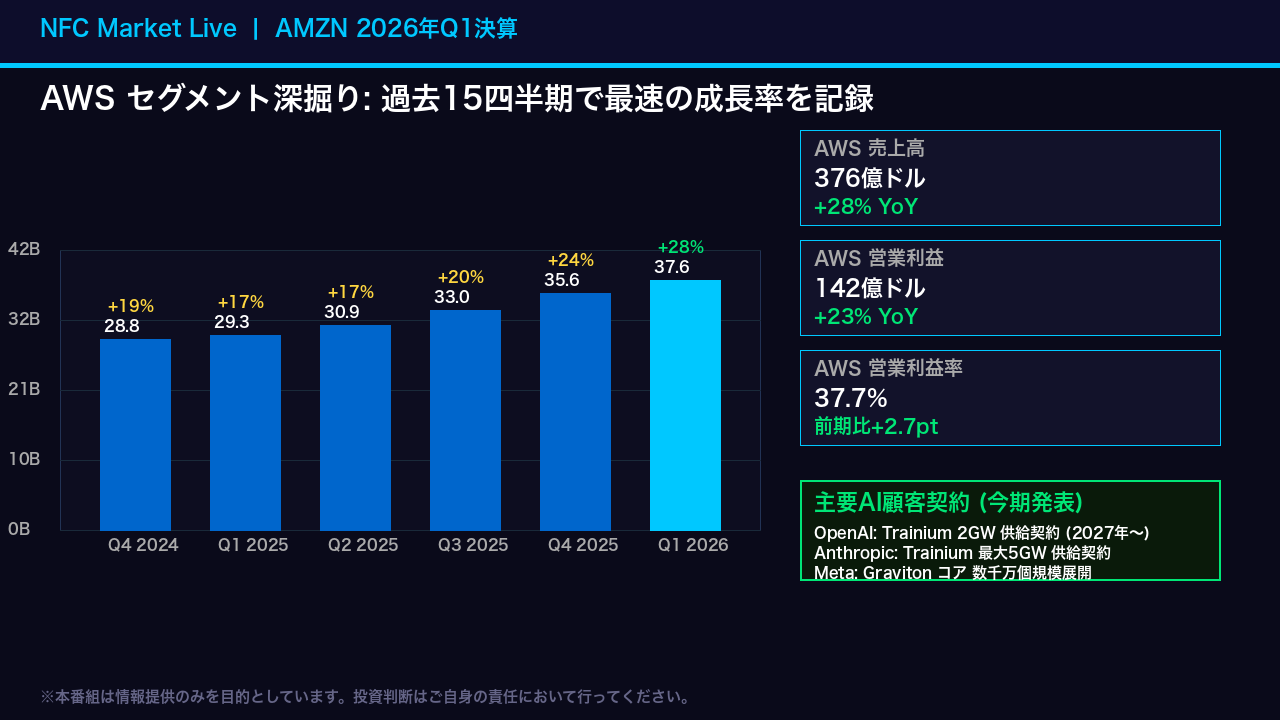

AWS深掘り: 過去15四半期最速の28%成長の意味

AWSの成長加速は今決算の最大のハイライトです。

売上高376億ドルは前年比28%増で、CEOのアンディ・ジャシー氏が「過去15四半期で最速の成長」と自ら強調した数字です。

成長率の推移を見ると、Q1 2025の17%からQ2・Q3と横ばいが続いた後、Q4 2025に24%、そして今期28%と明確に加速しています。

これはAI関連のクラウド需要が本格的にAWSの売上に反映され始めたことを示しています。

営業利益率も37.7%と前四半期の35.0%から大幅改善。

さらに今期はOpenAIとのTrainium 2ギガワット供給契約、AnthropicとのTrainium最大5ギガワット供給契約という巨大なAI顧客基盤の構築も発表されました。

自社チップ事業の年換算売上ランレートも200億ドルを突破し、前年比3桁成長という驚異的な勢いを見せています。

セグメント別業績比較: 北米・海外・広告の全貌

セグメント別に見ると、アマゾンの多角的な強さが浮かび上がります。

北米は売上1,041億ドルで12%成長、営業利益率は7.9%と着実に改善しています。

海外は19%成長と北米を上回るペースで拡大中です。

そしてAWSは先ほど詳述した通り28%成長で利益率37.7%という高収益を誇ります。

注目すべきは広告事業で、172億ドルと24%成長を達成し、過去12ヶ月の累計売上は700億ドルを超えたとCEOが言及しています。

これはアマゾンが小売プラットフォームを活用した広告ビジネスで、グーグルやメタに次ぐ存在感を示していることを意味します。

さらに世界全体の有料ユニット成長率は15%と、コロナ禍のロックダウン終了後で最高水準を記録。

2026年に入ってから同日・翌日配送が累計10億個を超えたという物流面での進化も、競争優位の源泉となっています。

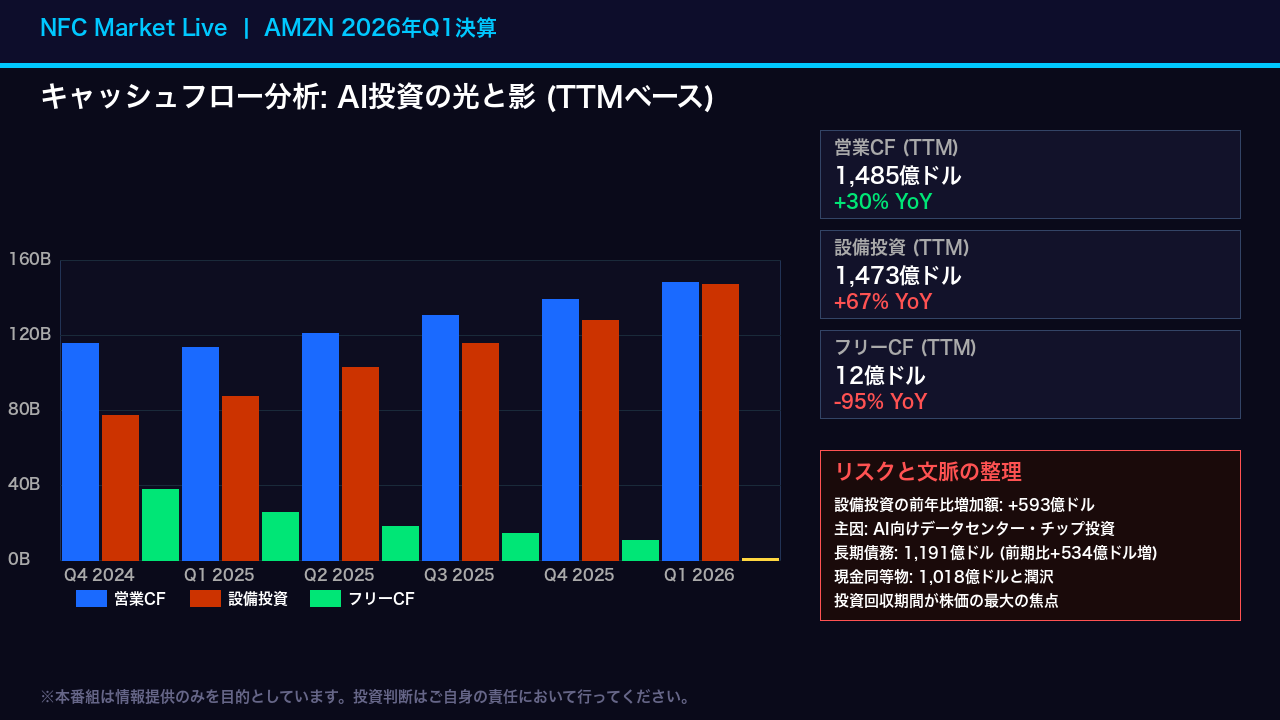

フリーキャッシュフロー急減: AI投資の光と影

今決算で最も注意深く見るべき数字がフリーキャッシュフローです。

過去12ヶ月の累計で12億ドルと、前年同期の259億ドルから実に95%も急減しました。

原因は明確で、設備投資が前年比593億ドル増加し、1,473億ドルに達しています。

この投資の大部分はAI向けのデータセンターとチップ関連です。

これをリスクと見るか、将来への種まきと見るかが投資判断の核心です。

ポジティブな側面として、営業キャッシュフローは1,485億ドルと30%増加しており、事業そのものが生み出す現金は着実に増えています。

また現金同等物は1,018億ドルと潤沢で、財務的な余裕は十分にあります。

一方でリスクとして、長期債務が1,191億ドルと前四半期末から534億ドル増加した点は注視が必要です。

この巨額投資がいつ、どの程度の収益として回収されるかが、今後の株価を左右する最大の焦点となります。

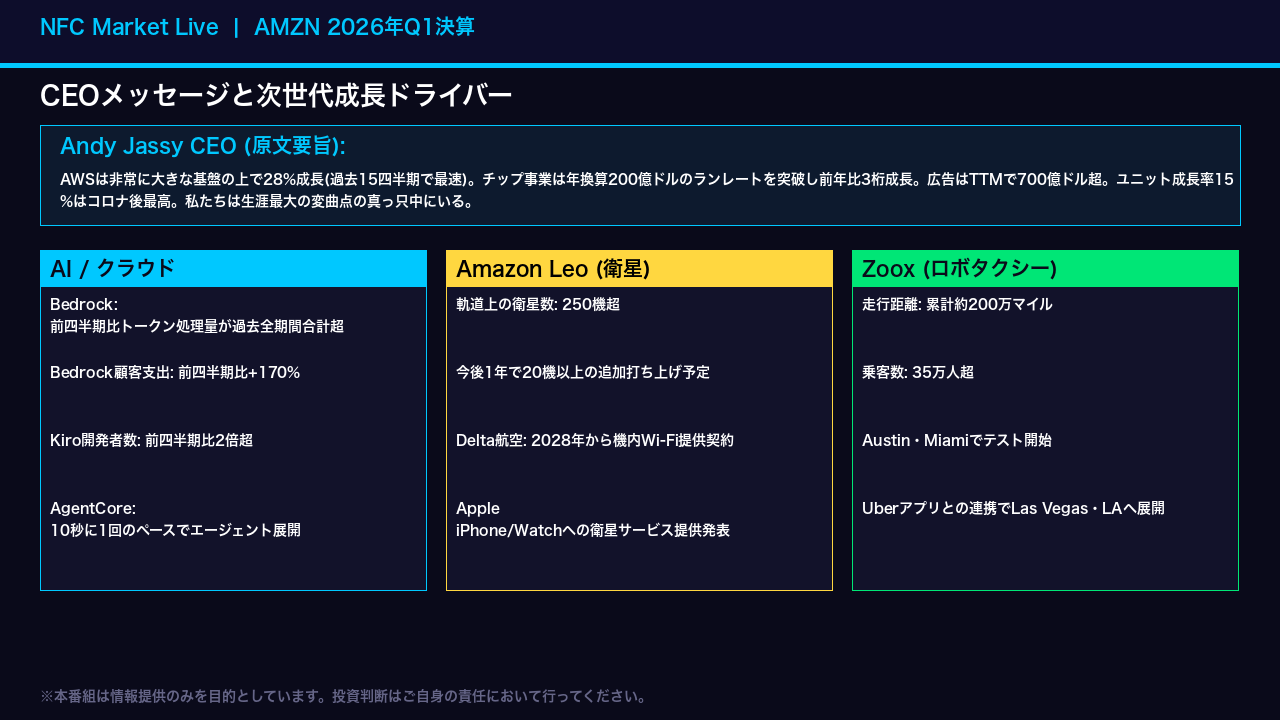

CEOメッセージと成長ドライバー: AI・衛星・ロボタクシー

CEOのアンディ・ジャシー氏は「私たちは生涯最大の変曲点の真っ只中にいる」と述べ、強い自信を示しました。

AI事業の勢いは数字にも表れており、Amazon Bedrockでは今期のトークン処理量が過去全期間の合計を超え、顧客支出は前四半期比170%増という爆発的な成長を記録しています。

衛星インターネット事業のAmazon Leoは軌道上の衛星が250機を超え、Delta航空との機内Wi-Fi契約やAppleデバイスへのサービス提供も発表されました。

自動運転タクシーのZooxは累計走行距離が約200万マイルに達し、Uberとの連携でラスベガスとロサンゼルスへの展開も決まっています。

ヘルスケア分野ではHealth AIの導入により仮想診療訪問が前年比約3倍に急増。

映画「プロジェクト・ヘイルメアリー」は全世界興行収入6億1,500万ドルを超え、コンテンツ事業でも存在感を示しています。

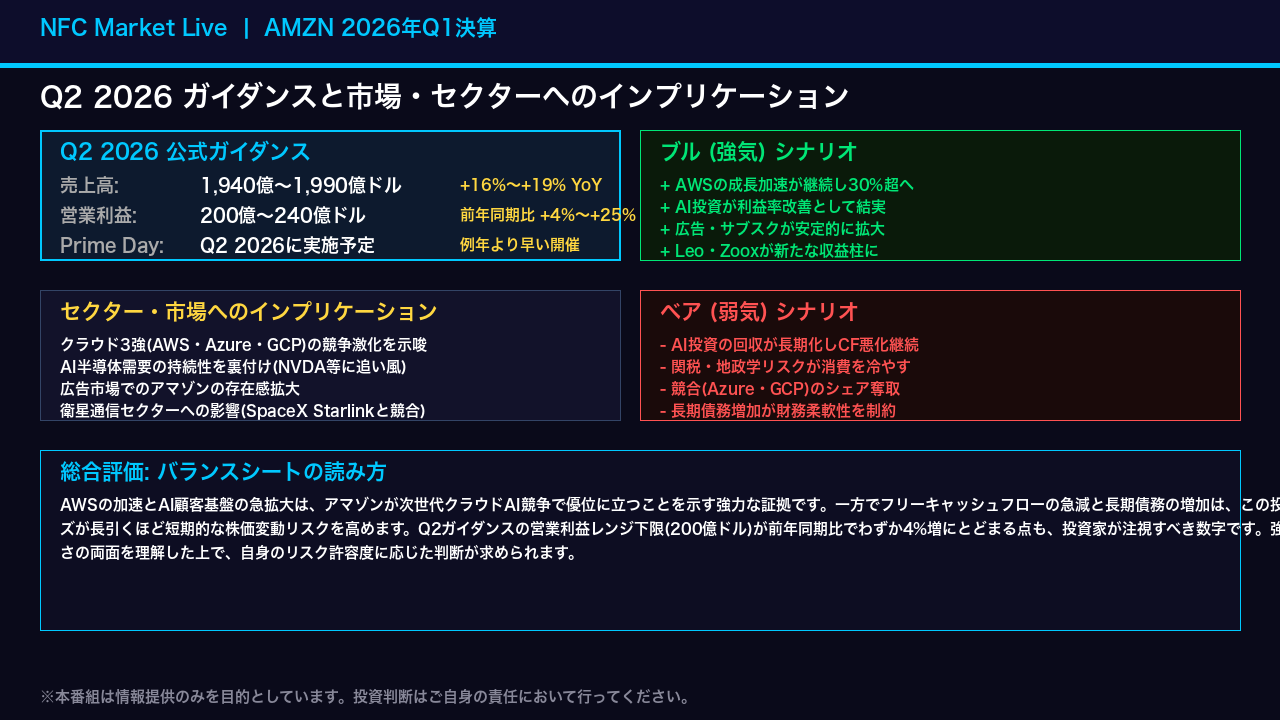

Q2 2026ガイダンスと株価・セクターへのインプリケーション

最後に、この決算が株価とセクター全体に何を示唆するかを整理します。

Q2のガイダンスは売上1,940億〜1,990億ドル、営業利益200億〜240億ドルと引き続き高成長を見込んでいます。

ただし営業利益のレンジ下限は前年同期比でわずか4%増にとどまる点は注意が必要です。

ブルシナリオとしては、AWSの成長加速が継続し、AI投資が利益率改善として結実するシナリオが描けます。

一方ベアシナリオとしては、巨額投資の回収が長期化してフリーキャッシュフローの悪化が続くリスク、関税や地政学的リスクによる消費冷え込み、そして競合クラウドとのシェア争いが挙げられます。

セクター全体への影響としては、AWSの加速がAI半導体需要の持続性を裏付けるものとして、関連銘柄にも追い風となり得ます。

アマゾンの今決算は「強さと弱さが共存する」複雑な内容です。

AWSとAIの爆発的成長という光と、フリーキャッシュフロー急減という影を両面から理解した上で、ご自身のリスク許容度に応じた判断をお願いします。

※本番組は情報提供のみを目的としています。

投資に関する最終決定は、ご自身の判断でお願いいたします。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント