本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-01 12:19)

📺 動画で詳細な解説を見る

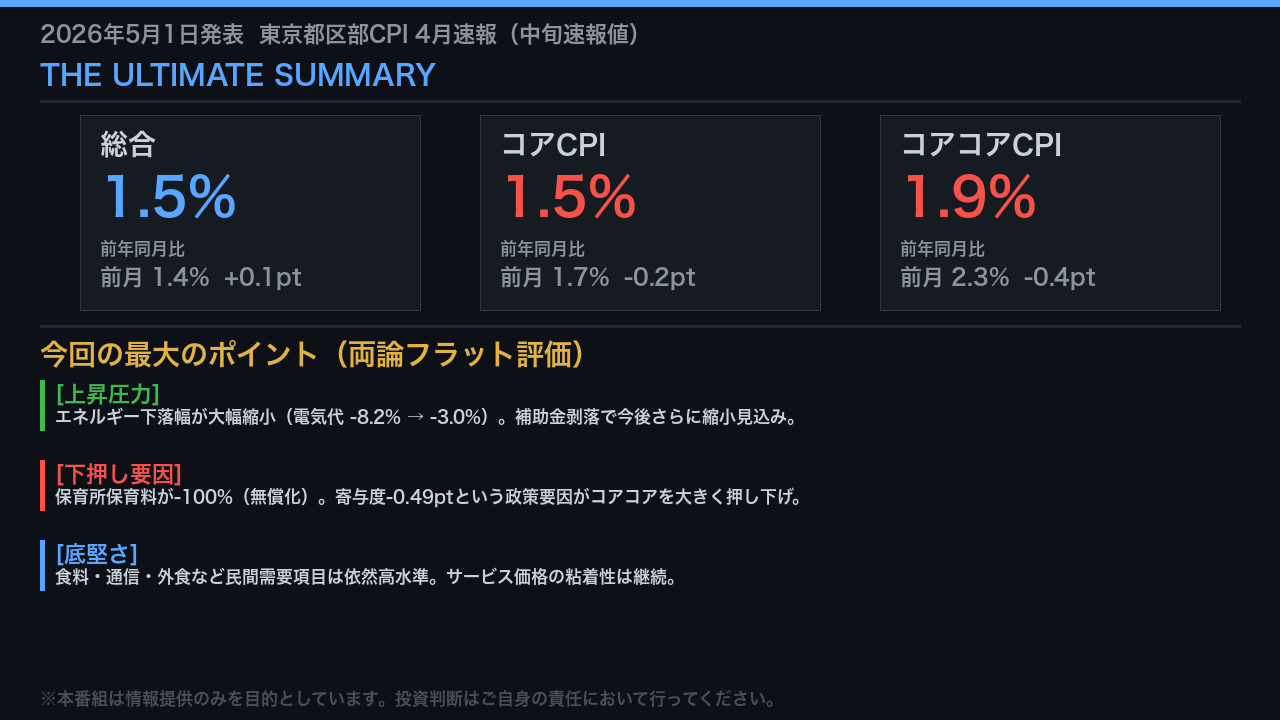

The Ultimate Summary:東京4月CPI速報の全貌

5月1日、総務省統計局が東京都区部の4月分消費者物価指数の中旬速報値を発表した。

総合指数は前年同月比プラス1.5%と、3月のプラス1.4%から小幅に拡大した。

しかし市場が最も注目するコアCPI、すなわち生鮮食品を除く総合は1.5%と前月の1.7%から縮小。

さらにコアコアCPI、生鮮食品及びエネルギーを除く総合は1.9%と、前月の2.3%から0.4ポイントの急減速を記録した。

この数字だけを見ると「インフレ鈍化」と読みたくなるが、今回の結果は単純ではない。

上昇圧力と下押し要因が複雑に絡み合っており、フラットな視点での分析が不可欠だ。

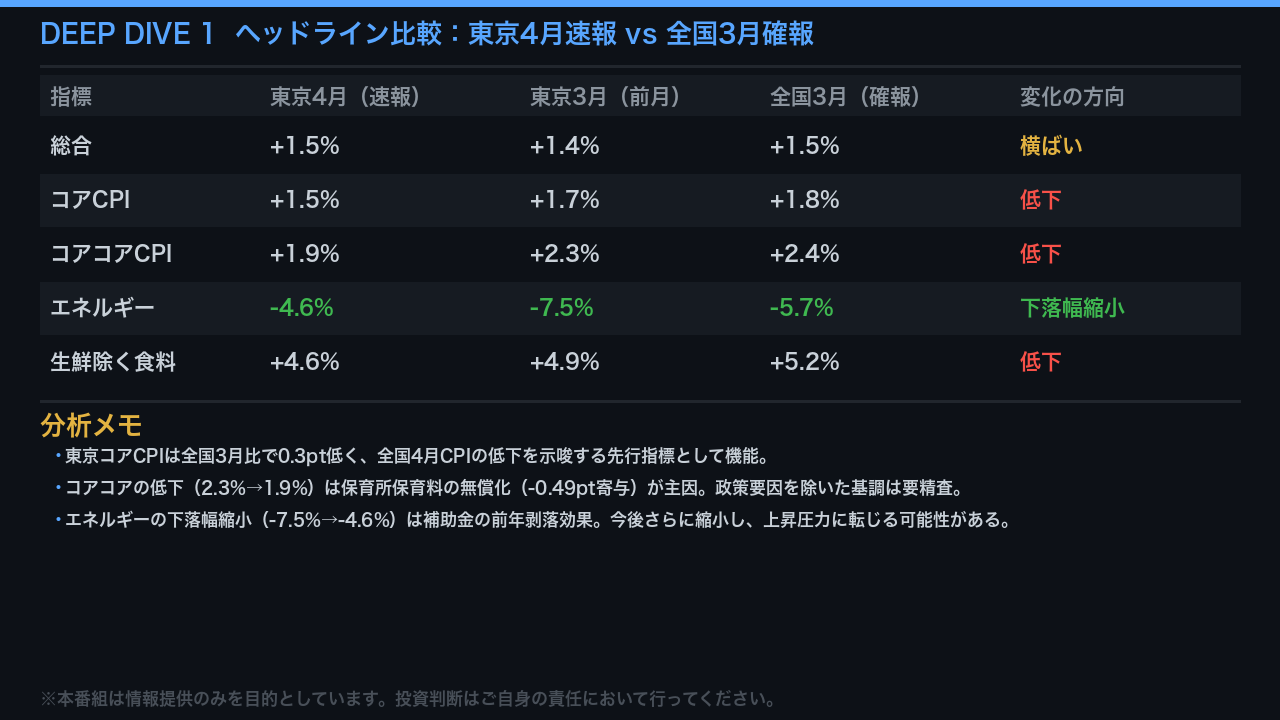

ヘッドライン数字の比較:東京4月 vs 全国3月

まず東京4月速報と全国3月確報を並べて比較する。

コアCPIは東京4月が1.5%に対し、全国3月は1.8%。

コアコアは東京4月1.9%に対し全国3月2.4%。

東京が全国に先行する傾向を踏まえると、5月22日発表の全国4月CPIも同様の低下が示唆される。

ただし注意すべきはエネルギーの動向だ。

東京4月のエネルギー前年比はマイナス4.6%と、前月のマイナス7.5%から大幅に下落幅が縮小した。

これは昨年の補助金効果が前年比較から剥落しつつあることを意味し、今後エネルギーが物価の下押し要因から上昇要因へと転換する可能性を示唆している。

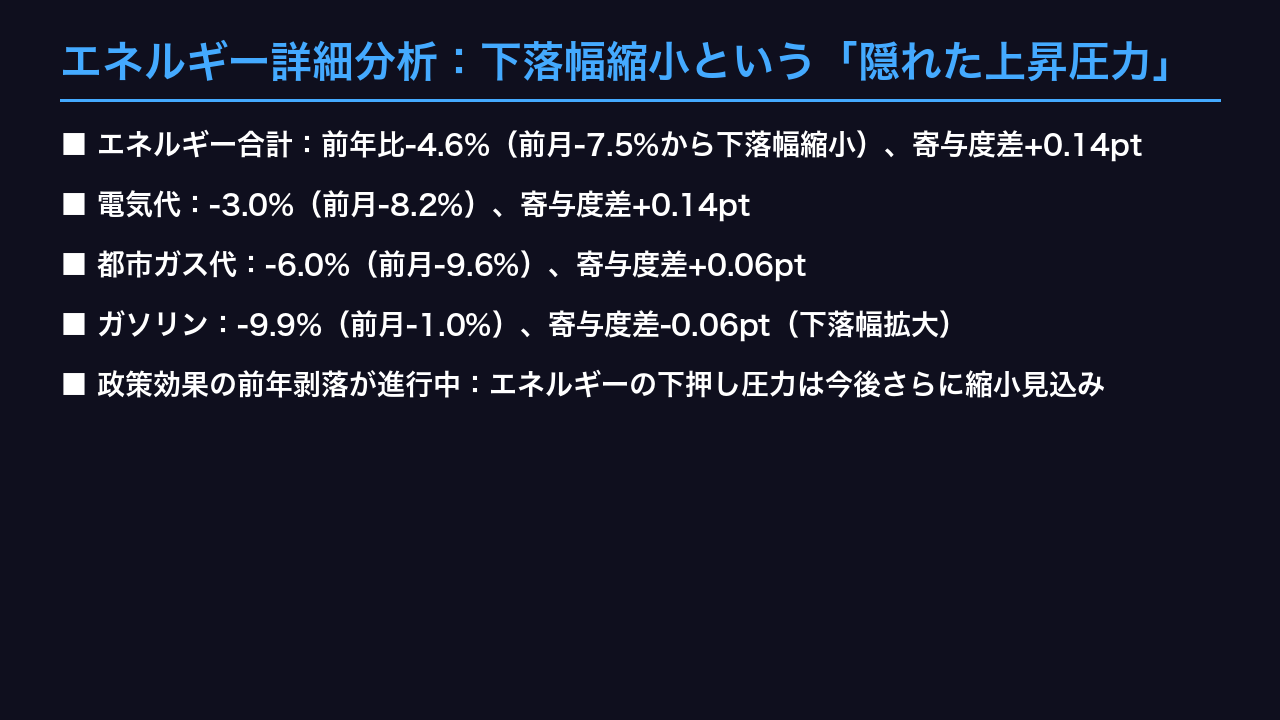

エネルギー詳細分析:下落幅縮小という「隠れた上昇圧力」

エネルギーの内訳を詳しく見ていく。

電気代の前年比はマイナス3.0%と、前月のマイナス8.2%から大幅に下落幅が縮小した。

寄与度差はプラス0.14ポイントと、総合CPIを押し上げる方向に働いている。

都市ガス代も同様にマイナス6.0%と前月のマイナス9.6%から縮小。

一方でガソリンはマイナス9.9%と前月のマイナス1.0%から下落幅が拡大した。

総務省の試算によれば、エネルギー全体への政策効果はマイナス0.30ポイントで、そのうち当月分がマイナス0.47ポイント、前年剥落分がプラス0.17ポイントとなっている。

この前年剥落分がプラスに働いているという事実は、今後エネルギーの下押し圧力が段階的に縮小していくことを示唆している。

コアコア急減速の真因:保育料無償化という政策ノイズ

コアコアCPIが2.3%から1.9%へ急減速した最大の要因は、保育所保育料のマイナス100%、すなわち実質無償化だ。

寄与度はマイナス0.49ポイントと、前月のマイナス0.30ポイントからさらに0.19ポイント拡大した。

これは純粋な政策要因であり、民間の価格設定行動を反映するものではない。

一方で民間需要を反映する項目を見ると、生鮮食品を除く食料は前年比プラス4.6%と依然高水準で寄与度は1.09ポイント。

家賃はプラス1.0%で寄与度0.22ポイント、通信はプラス7.0%で寄与度0.16ポイントと、サービス価格の粘着性は継続している。

保育料という政策ノイズを除いた基調インフレは、数字が示すほど急速には鈍化していない可能性がある。

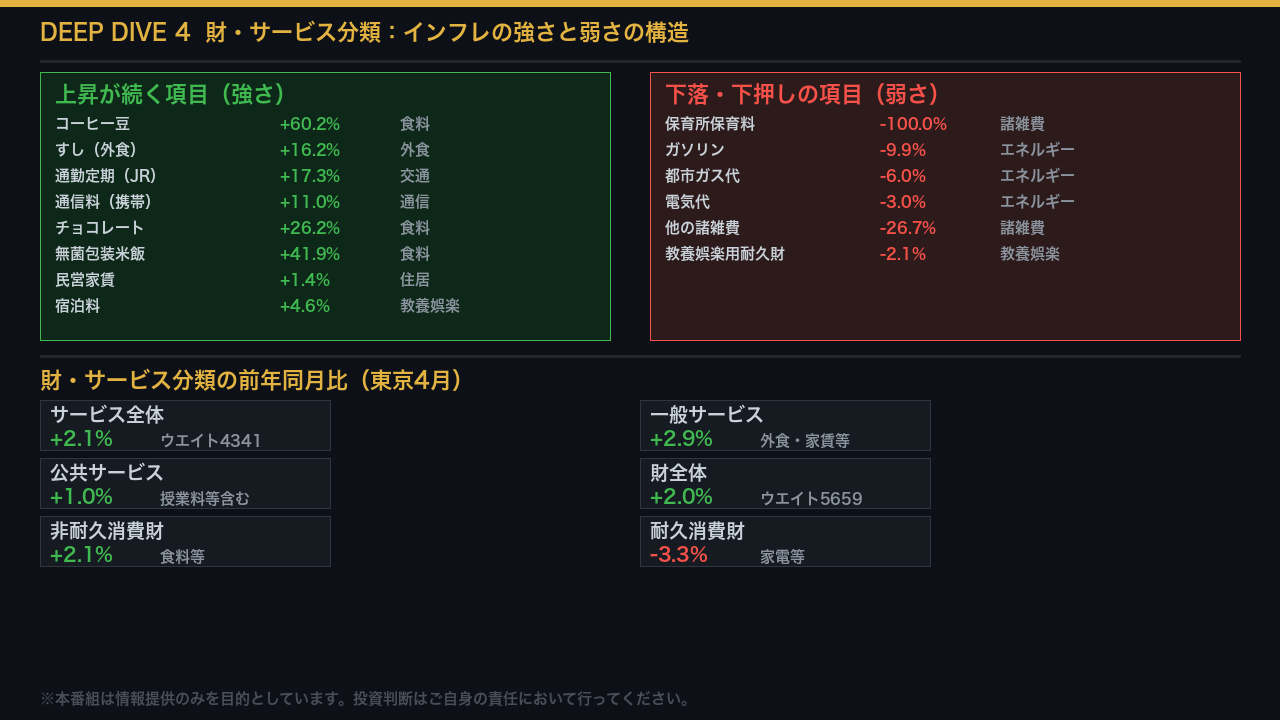

インフレの強さと弱さ:財・サービス分類で見る構造

インフレの構造を財・サービス分類で見ていく。

強さを示す項目として、コーヒー豆がプラス60.2%、すし(外食)がプラス16.2%、通勤定期がプラス17.3%、通信料がプラス11.0%と、食料・外食・交通・通信の幅広い分野で高い伸びが続いている。

民営家賃もプラス1.4%と緩やかながら上昇が継続しており、住居費の上昇トレンドは維持されている。

一方で弱さを示す項目は、保育所保育料のマイナス100%という政策要因が突出しており、エネルギー関連の下落も続いている。

財・サービス分類で見ると、サービス全体はプラス2.1%と底堅く、財全体もプラス2.0%と食料主導で高水準を維持している。

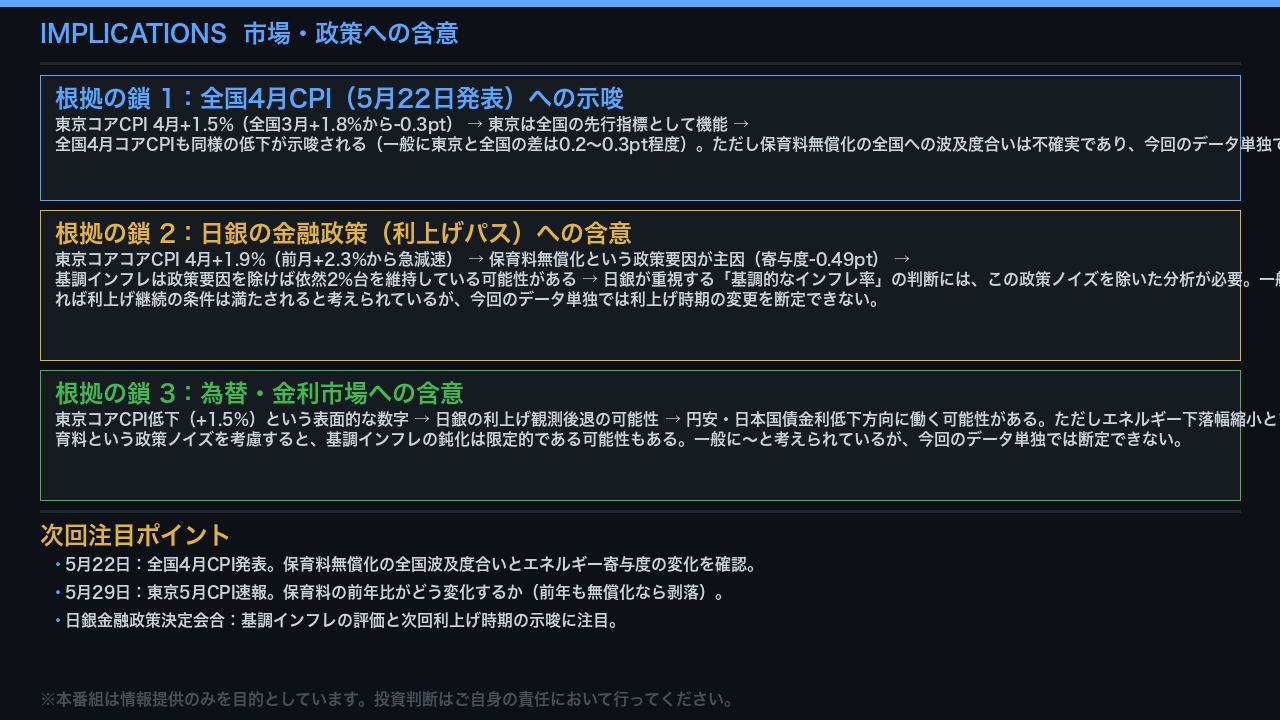

インプリケーション:全国CPI予測と日銀政策への含意

最後に市場と政策への含意を整理する。

まず全国4月CPIへの示唆だ。

東京コアCPIは1.5%と全国3月の1.8%から0.3ポイント低下しており、5月22日発表の全国4月CPIも同様の低下が示唆される。

ただし保育料無償化の全国への波及度合いは不確実であり、今回のデータ単独では断定できない。

日銀の金融政策については、コアコアの急減速は保育料という政策要因が主因であり、基調インフレは依然として2%台を維持している可能性がある。

一般に基調インフレが2%を維持していれば利上げ継続の条件は満たされると考えられているが、今回のデータ単独では利上げ時期の変更を断定できない。

為替・金利市場については、表面的な数字は円安・金利低下方向に働く可能性があるが、エネルギーの下落幅縮小という隠れた上昇圧力も存在する。

次回の全国4月CPIと東京5月速報で基調インフレの実態を確認することが重要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント