本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-30 09:13)

📺 動画で詳細な解説を見る

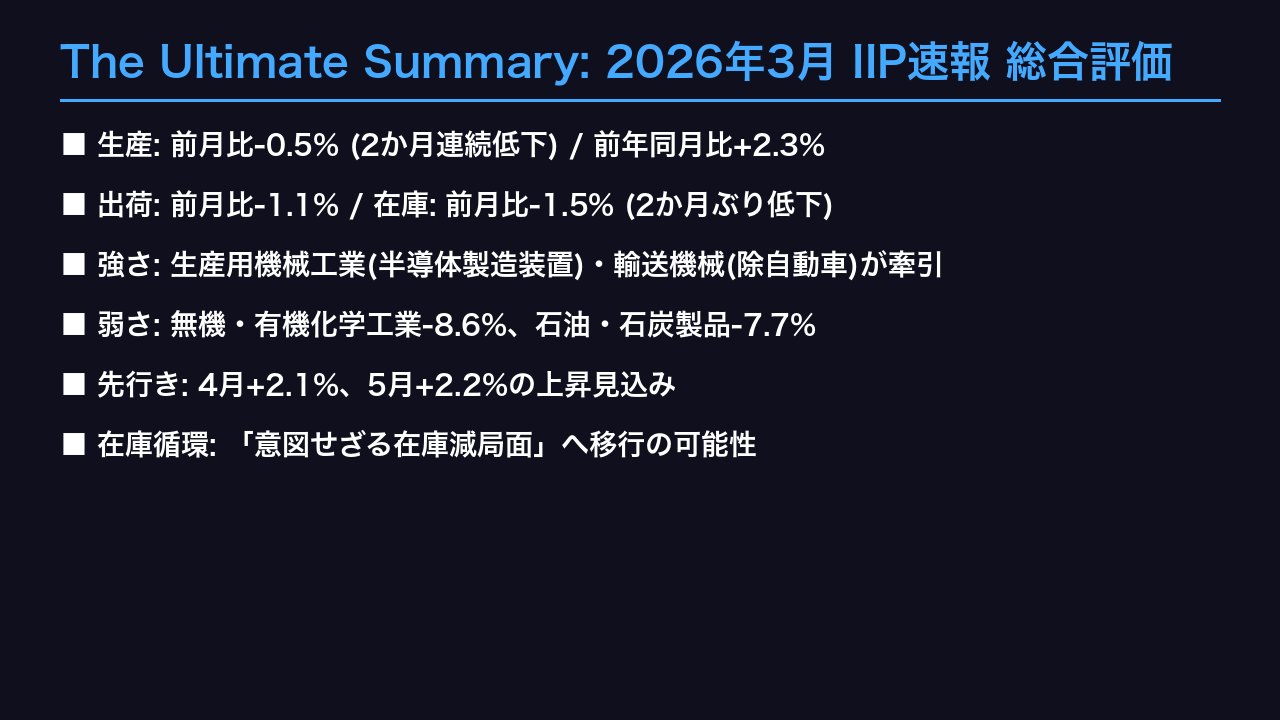

The Ultimate Summary: 2026年3月 IIP速報 総合評価

2026年4月30日に発表された3月の鉱工業生産指数速報を総括します。

ヘッドラインの生産は前月比マイナス0.5%と2か月連続の低下。

しかし前年同月比ではプラス2.3%と4か月連続のプラスを維持しており、水準自体は底堅さを保っています。

出荷は前月比マイナス1.1%、在庫は前月比マイナス1.5%と2か月ぶりの低下に転じました。

在庫率も前月比マイナス0.4%と低下しています。

政府の基調判断は「生産は一進一退」が維持されました。

強さの面では、生産用機械工業が前月比プラス1.3%と上昇し、その中核である半導体製造装置が前月比プラス12.3%と急伸しています。

輸送機械工業(除く自動車)も前月比プラス10.5%と大幅上昇。

一方、無機・有機化学工業は前月比マイナス8.6%、石油・石炭製品工業はマイナス7.7%と大幅に低下しており、石化系の構造的な需要低迷が続いています。

最大のインプリケーションは在庫循環図の変化です。

2026年第1四半期は「意図せざる在庫減局面」に位置しており、設備投資財の生産加速と在庫削減が同時進行するという、景気回復の初期段階に見られるパターンを示唆する可能性があります。

ただし単月データからの断定は禁物です。

モメンタムの真因: 生産を動かした真の主役と足手まとい

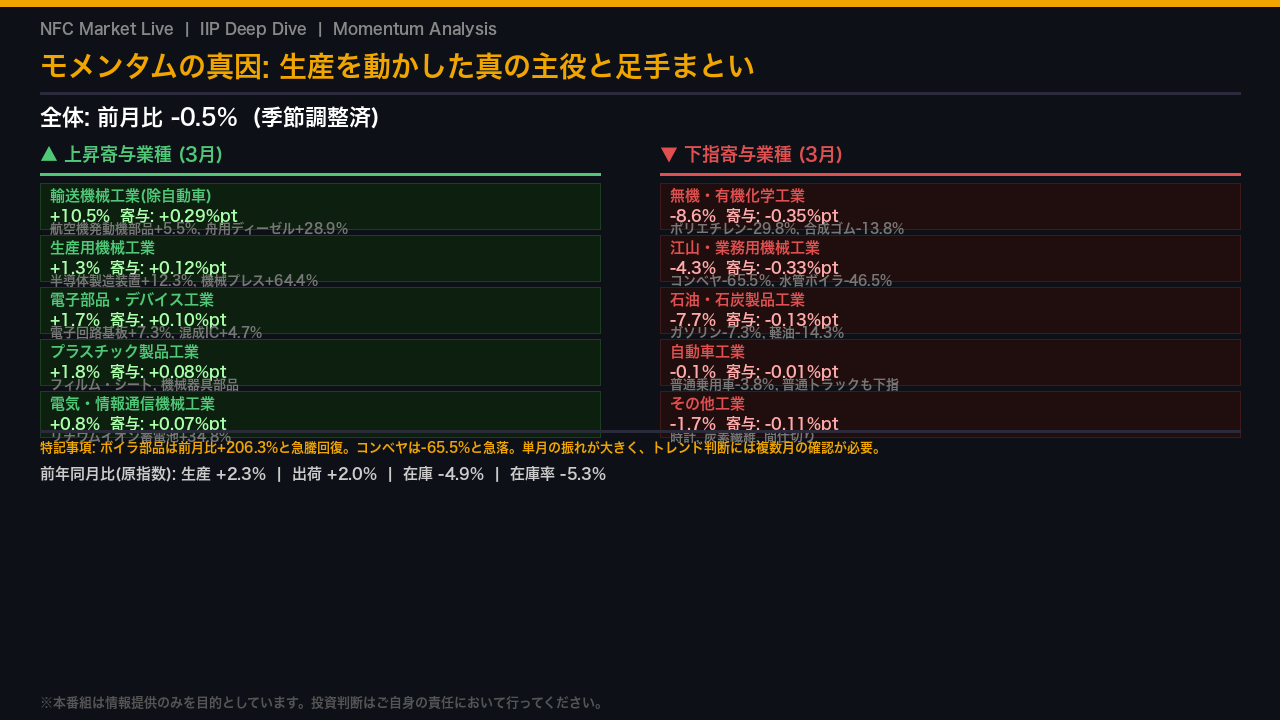

3月の生産を動かした真の主役を業種別に解剖します。

上昇側の最大の貢献は輸送機械工業(除く自動車)で、前月比プラス10.5%と大幅上昇しました。

航空機用発動機部品がプラス5.5%、舶用ディーゼル機関がプラス28.9%と、防衛・航空・造船関連の受注が生産を押し上げています。

次いで生産用機械工業がプラス1.3%。

その中核は半導体製造装置で前月比プラス12.3%と急伸しており、AI・データセンター投資を背景とした設備投資サイクルの加速を反映しています。

機械プレスもプラス64.4%と急回復しました。

電子部品・デバイス工業はプラス1.7%で、電子回路基板やリチウムイオン蓄電池が貢献しています。

一方、下落側の最大の足手まといは無機・有機化学工業でマイナス8.6%。

ポリエチレンがマイナス29.8%、合成ゴムがマイナス13.8%と、石化系の需要低迷が続いています。

汎用・業務用機械工業はマイナス4.3%で、コンベヤがマイナス65.5%と急落しました。

ただしボイラ部品がプラス206.3%と急騰するなど、単月の振れが大きい品目も多く、トレンド判断には複数月の確認が必要です。

在庫サイクル精密診断: 製造業は今どのフェーズにいるか

在庫サイクルの現在地を4つの指標から精密診断します。

在庫の季節調整済指数は96.6と前月比マイナス1.5%、2か月ぶりの低下に転じました。

在庫率も102.8と前月比マイナス0.4%の低下です。

前年同月比では在庫がマイナス4.9%と14か月連続の減少、在庫率はマイナス5.3%と7か月連続の低下が続いています。

在庫循環図の観点では、2026年第1四半期は生産の前年同期比がプラス圏にある一方、在庫の前年同期比がマイナス圏にあり、「意図せざる在庫減局面」に位置しています。

これは需要が生産を上回り、在庫が意図せず取り崩されている状態を示唆する可能性があります。

業種別に見ると、電気・情報通信機械工業の在庫がマイナス8.4%と大幅低下しており、ノート型パソコンの在庫が前月比マイナス76.5%と急減しています。

一方、自動車工業の在庫はプラス9.6%と増加に転じており、業種間で明確な差異があります。

重要な留意点として、在庫の減少が「前向きな在庫削減」なのか「需要不足による意図せざる在庫減」なのかは、単月データのみからは断定できません。

今後の生産計画や出荷動向との照合が必要です。

未来へのシグナル: 先行き予測と設備投資サイクルの行方

先行き指標から今後の生産動向を読み解きます。

4月調査による製造工業生産予測指数は、4月見込みがプラス2.1%、5月見込みがプラス2.2%と2か月連続の上昇が計画されています。

4月の上昇を牽引するのは生産用機械工業でプラス10.5%、寄与度プラス1.41%ポイントと最大の貢献が見込まれます。

半導体・フラットパネルディスプレイ製造装置が主役です。

電子部品・デバイス工業もプラス7.5%と高い伸びが計画されており、集積回路や電子デバイスが貢献します。

5月は輸送機械工業がプラス4.6%と最大の寄与が見込まれ、乗用車や車体部品が牽引します。

一方、予測修正率はマイナス2.5%と5か月ぶりの下方修正となりました。

これは前回調査の翌月見込みから今回の当月見込みへの下方修正を示しており、外部環境の不確実性が企業の計画に影響した可能性があります。

生産活動マインドDIは4月調査でマイナス4.0と前月のマイナス1.9から悪化しましたが、景気後退の目安とされるマイナス5を下回るトレンドはマイナス1.3と、まだ警戒ラインを上回っています。

設備投資財の出荷は前年同月比プラス1.7%と底堅く、AI・半導体投資サイクルが日本の製造業を下支えしている構図は継続しています。

市場インプリケーション: 株式・為替・金利への示唆

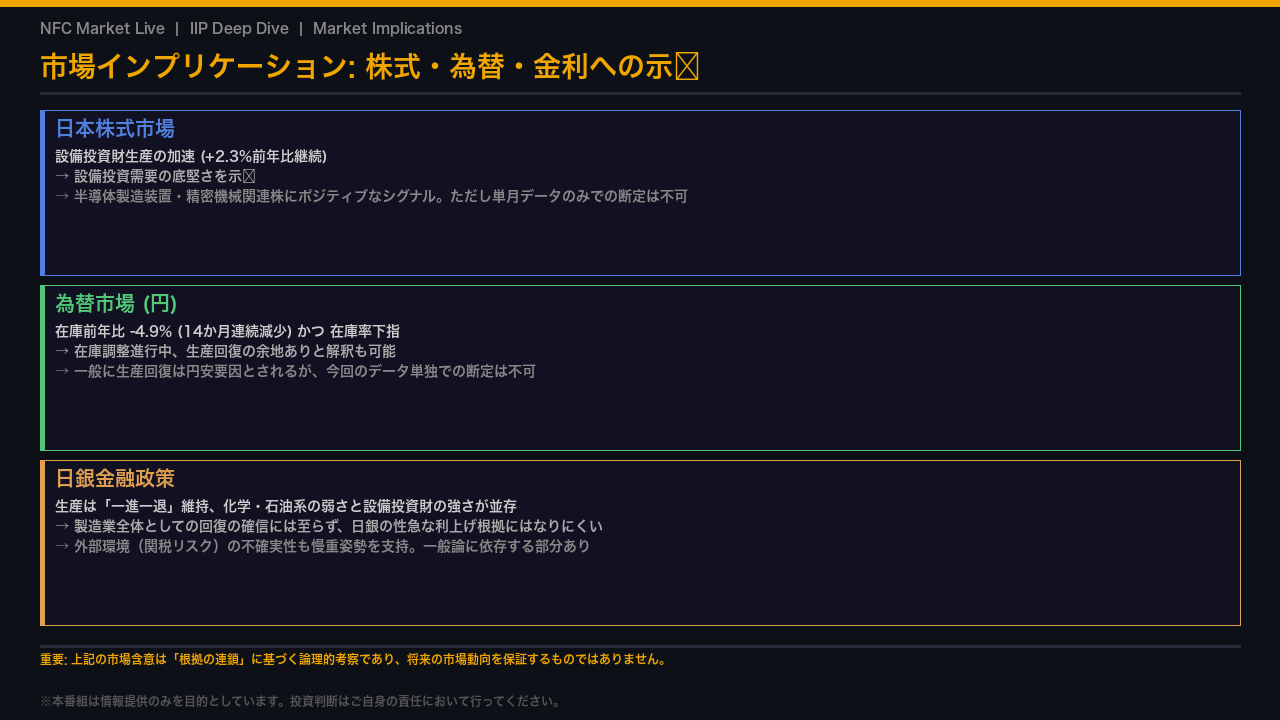

今回のIIPデータが市場に何を示唆するか、根拠の連鎖に沿って考察します。

まず日本株市場について。

設備投資財の生産が前年同月比プラス2.3%と4か月連続のプラスを維持し、半導体製造装置が前月比プラス12.3%と急伸しているという事実は、AI・半導体投資サイクルが日本の設備投資財需要を下支えしていることを示唆します。

これは一般に半導体製造装置・精密機械関連株にポジティブなシグナルと考えられますが、今回のデータ単独では断定できません。

次に為替について。

在庫が14か月連続で前年比マイナスとなり、在庫循環図が「意図せざる在庫減局面」に位置していることは、今後の生産回復余地があることを示唆する可能性があります。

一般に生産回復は円安要因とされますが、このメカニズムが今回のデータ単独で成立するかは断定できません。

日銀の金融政策については、生産の基調判断が「一進一退」に維持され、化学・石油系の弱さが続いていることから、製造業全体としての回復確信には至らず、性急な利上げの根拠になりにくいと考えられます。

ただし外部環境の不確実性、特に関税リスクが企業の生産計画に影響している可能性があり、今後の動向を注視する必要があります。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント