本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-15 01:03)

📺 動画で詳細な解説を見る

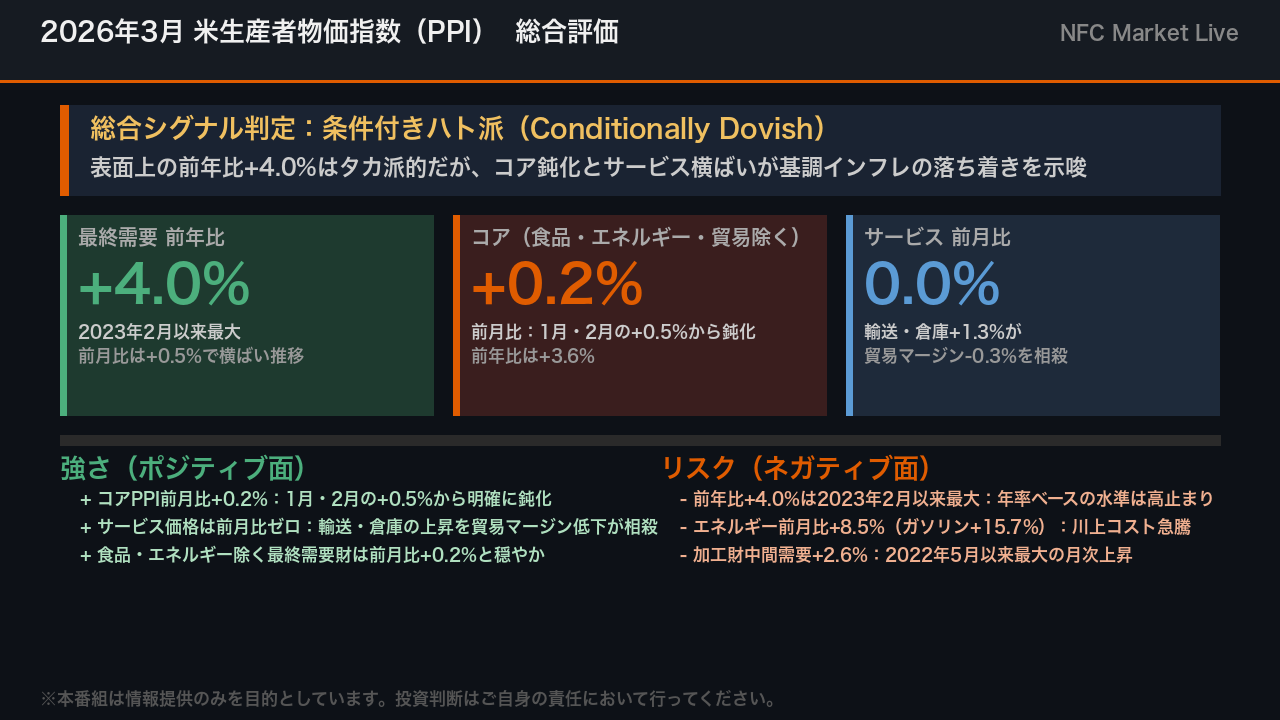

総合評価:3月PPIの決定的インプリケーション

2026年4月14日、米労働統計局が発表した3月の生産者物価指数。

最終需要PPIは前年比プラス4.0%と、2023年2月以来最大の12ヶ月上昇率を記録した。

この数字だけを見ればタカ派的に映るが、内訳を精査すると評価は大きく変わる。

食品・エネルギー・貿易サービスを除いたコアPPIは前月比プラス0.2%と、1月・2月のプラス0.5%から明確に鈍化。

サービス価格は前月比ゼロ。

今回の上昇の主因はエネルギーという一時的・ボラティリティの高い項目に集中しており、基調インフレの加速を示す証拠は限定的だ。

総合評価は『条件付きハト派』。

ただし川上の中間需要でエネルギーコストが急騰しており、今後のCPIへの波及リスクは引き続き監視が必要だ。

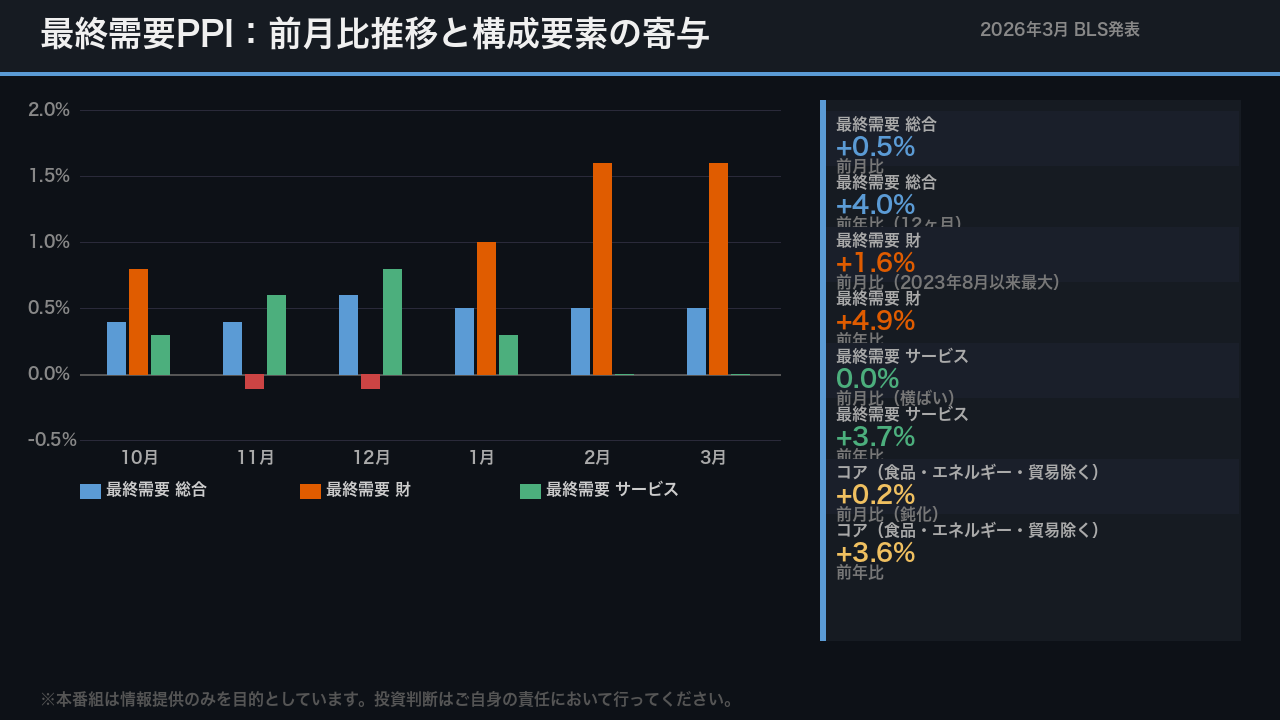

最終需要PPI:前月比・前年比の推移と構造

最終需要PPIの前月比推移を確認する。

1月プラス0.6%、2月プラス0.5%、3月プラス0.5%と、月次の上昇ペース自体は横ばいで推移している。

前年比プラス4.0%という数字が大きく見えるのは、昨年前半の低い比較基準の影響も一因として考えられる。

財とサービスの分解が重要だ。

財は前月比プラス1.6%と2023年8月以来最大の上昇を記録した一方、サービスは前月比ゼロ。

財の上昇の大部分はエネルギーが牽引しており、食品・エネルギーを除く財はプラス0.2%にとどまる。

最も注目すべきはコア指数の鈍化だ。

食品・エネルギー・貿易サービスを除いたコアPPIは前月比プラス0.2%と、1月・2月のプラス0.5%から明確に減速している。

この鈍化は、エネルギーを除いた基調的な物価圧力が緩和方向にある可能性を示唆する。

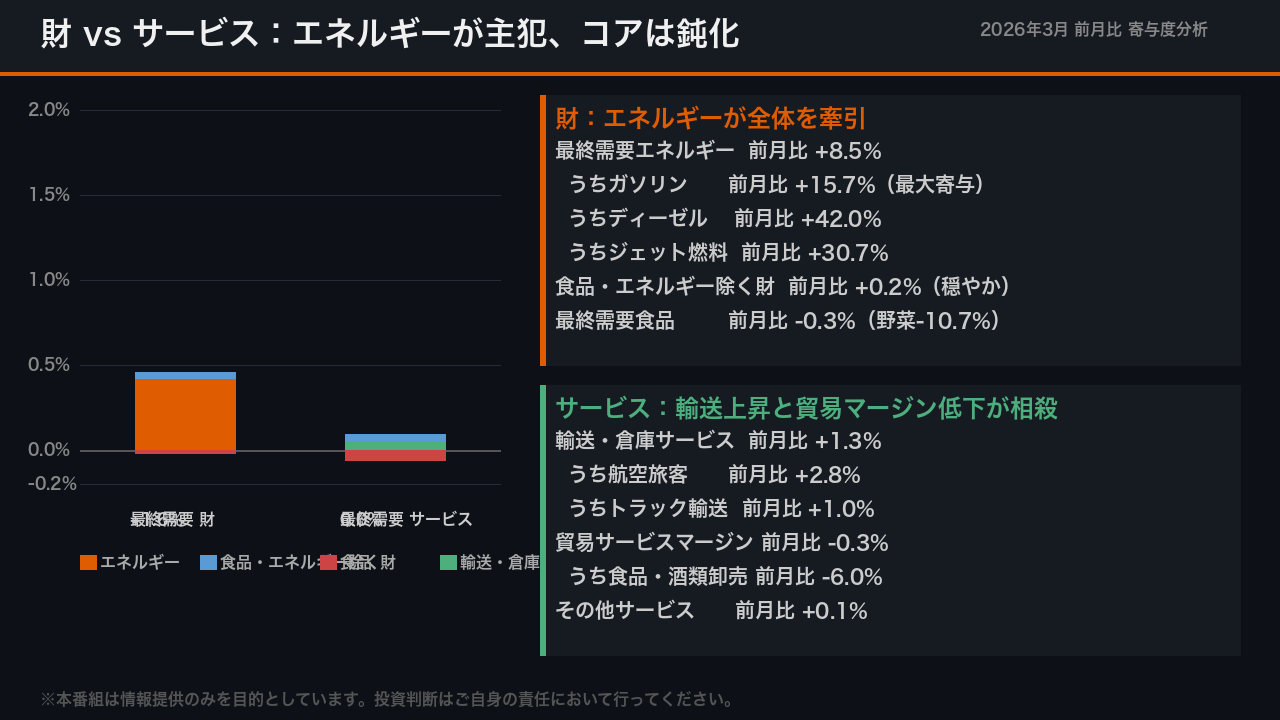

財 vs サービス:エネルギーが主犯、コアは落ち着き

財とサービスの内訳を深掘りする。

最終需要財のプラス1.6%は、ほぼ全てエネルギーが説明する。

最終需要エネルギーは前月比プラス8.5%と急騰し、ガソリンが前月比プラス15.7%、ディーゼル燃料がプラス42.0%、ジェット燃料がプラス30.7%と、石油精製品全般が大幅上昇した。

一方、食品・エネルギーを除く財はプラス0.2%にとどまり、コスト圧力の広がりは限定的だ。

サービスは前月比ゼロ。

輸送・倉庫サービスがプラス1.3%上昇し、航空旅客がプラス2.8%、トラック輸送がプラス1.0%と伸びた。

しかしこれを、貿易サービスのマージン低下がマイナス0.3%で相殺した。

特に食品・酒類卸売のマージンがマイナス6.0%と大幅に低下したことが効いている。

サービスの基調的な物価圧力は、現時点では加速していないと評価できる。

中間需要(川上):エネルギーコスト急騰と波及リスク

中間需要の川上を確認する。

加工財の中間需要は前月比プラス2.6%と、2022年5月以来最大の上昇を記録した。

その4分の3以上が加工エネルギー財のプラス11.3%によるものだ。

ディーゼル燃料が前月比プラス42.0%、ジェット燃料がプラス30.7%と急騰しており、これは輸送コストを通じて将来のCPIに波及する可能性がある。

一方、食品・エネルギーを除く加工財はプラス0.7%、加工食品・飼料はプラス0.9%と比較的穏やかだ。

生産フロー別では、ステージ3がプラス1.2%と2023年8月以来最大の上昇を記録し、ステージ1もプラス1.2%。

ステージ2はマイナス0.4%と低下した。

前年比ではステージ1がプラス6.2%と最も高く、川上の累積的なコスト圧力は依然として高水準にある。

ただし、エネルギー以外の広範なコスト圧力が全面的に高まっているとは、現時点のデータ単独では断定できない。

サービス詳細:輸送・倉庫の強さと貿易マージンの弱さ

サービス価格の内訳を詳細に確認する。

最終需要サービスは前月比ゼロだが、内部では相反する動きが起きている。

輸送・倉庫サービスはプラス1.3%と上昇し、航空旅客がプラス2.8%、倉庫・保管サービスがプラス4.8%と伸びた。

前年比でも輸送・倉庫はプラス6.1%と高水準を維持しており、物流需要の底堅さを示唆する。

一方、貿易サービスのマージンはマイナス0.3%と低下した。

食品・酒類卸売のマージンがマイナス6.0%、燃料・潤滑油小売がマイナス10.2%と大幅に低下している。

卸売マージンの低下は、川上のコスト上昇を消費者に転嫁しにくい状況を示唆する可能性がある。

中間需要のサービスも前月比マイナス0.1%と、2025年4月以来初めて低下した。

貿易マージンのマイナス0.7%が主因だ。

サービスセクター全体として、物価圧力の加速は確認されていない。

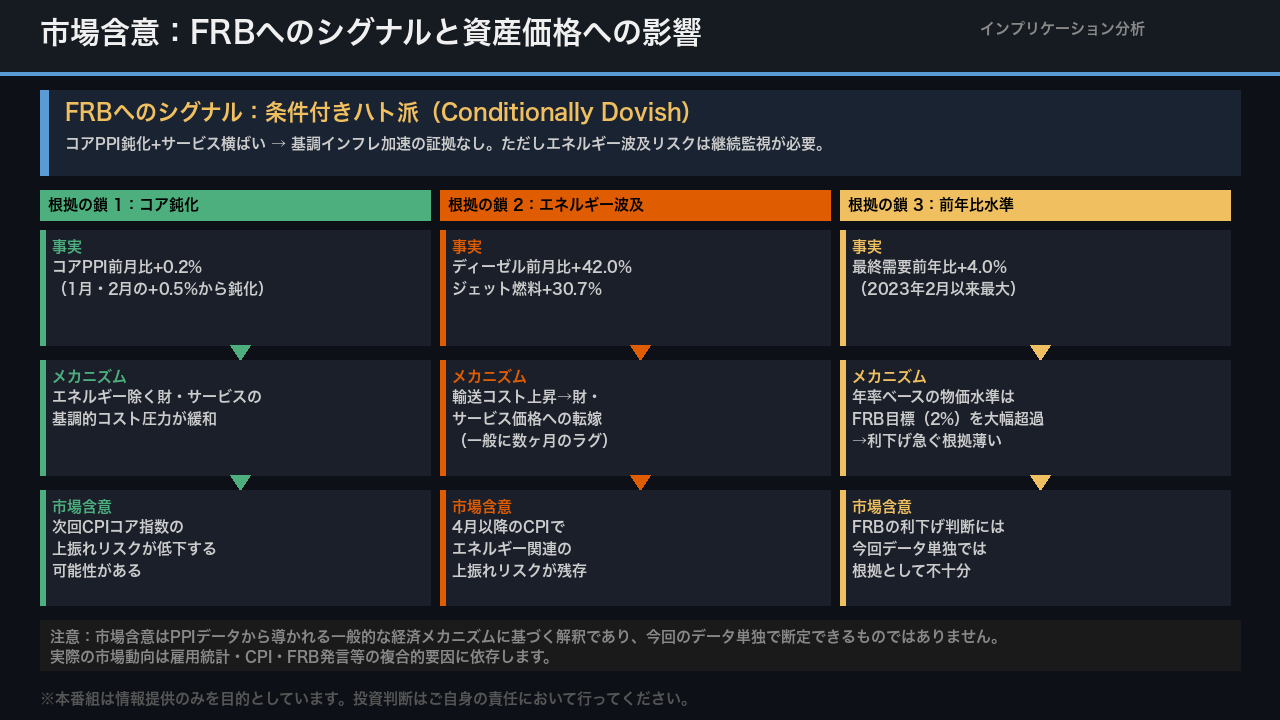

市場含意:FRBへのシグナルと資産価格への影響

最後に、今回のPPIが市場とFRBに何を示唆するかを整理する。

3つの根拠の鎖で考えたい。

第一に、コアPPIの鈍化。

前月比プラス0.2%という数字は、エネルギーを除いた基調的なコスト圧力が緩和方向にあることを示唆し、次回CPIのコア指数が大幅に上振れするリスクを低下させる可能性がある。

第二に、エネルギーの波及リスク。

ディーゼル燃料のプラス42.0%という急騰は、輸送コストを通じて数ヶ月後のCPIに波及する可能性がある。

これは一般的なメカニズムとして知られているが、今回のデータ単独で断定はできない。

第三に、前年比水準の高さ。

プラス4.0%はFRBの目標である2%を大幅に上回っており、利下げを急ぐ根拠は薄い。

総合すると、今回のPPIはFRBに対して条件付きハト派のシグナルだ。

ただし利下げ判断には、今後の雇用統計やCPIとの総合的な判断が不可欠であり、今回のデータ単独で政策方向を断定することはできない。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。