本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-09 03:17)

📺 動画で詳細な解説を見る

The Ultimate Summary: 中東ショックが塗り替えたFRBの景色

2026年3月18日のFOMC会合。

政策金利は3.50-3.75%に据え置き、投票結果は11対1だった。

前回1月会合では2名が利下げを主張して反対票を投じたが、今回の反対票はMiran委員1名のみ。

数字だけ見れば「ハト派が後退した」ように映る。

しかし議事要旨の本質はそこではない。

会合期間中に中東紛争が勃発し、原油先物が約50%急騰。

この外生ショックが委員たちの議論の構造を根本から塗り替えた。

「圧倒的多数の委員」がインフレ上振れリスクの高まりを認定し、「一部の委員」は声明文に利上げの可能性を盛り込む双方向の記述を支持した。

前回会合では利上げ言及は皆無だった。

同時に「大多数の委員」は雇用の下方リスクも高まったと判断しており、FRBは今、インフレと雇用という二つのリスクが同時に上昇するという最も困難な局面に立たされている。

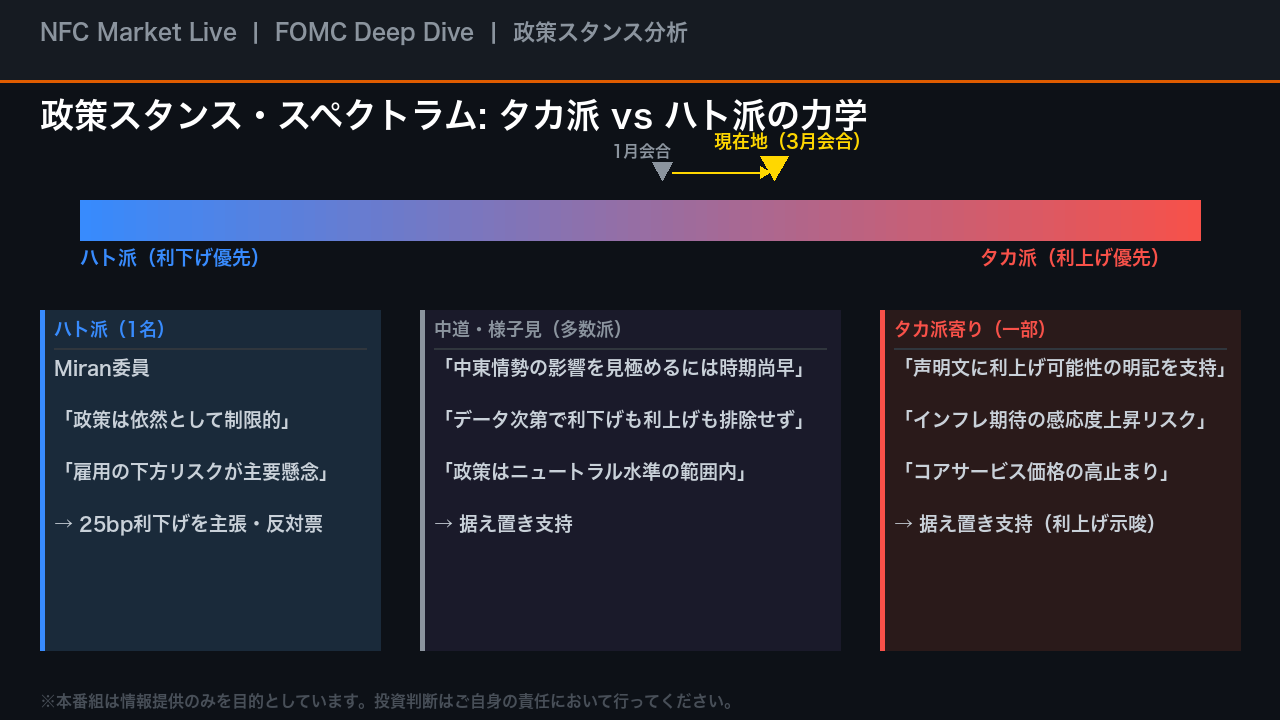

政策スタンス・スペクトラム: タカ派 vs ハト派の力学

委員たちの政策スタンスの力学を整理する。

今回の反対票はMiran委員1名のみで、「政策は依然として制限的であり、雇用の下方リスクが主要な懸念だ」として25ベーシスポイントの利下げを主張した。

前回1月会合では2名が反対票を投じており、ハト派の数は減少した。

多数派は「中東情勢の影響を見極めるには時期尚早」という立場で据え置きを支持した。

これは特定の方向へのコミットメントではなく、不確実性の高さを理由とした「戦略的な待機」と解釈できる。

最も注目すべきは「一部の委員」が声明文に利上げの可能性を盛り込む双方向の記述を支持したことだ。

前回1月会合の議事要旨でも同様の言及はあったが、今回は中東リスクという具体的な上振れ要因が加わった分、その重みが増している。

スタンスの重心は1月会合比でタカ派方向にシフトしたと判断できる。

インフレ深掘り: 中東ショックが加えた新たな上振れ圧力

インフレの現状と委員の認識を深掘りする。

1月のコアPCEは前年比3.1%で、1年前比で約0.25ポイント上昇した。

2月の推計値も3.0%と高止まりが続く。

委員たちの議論を構成要素別に整理すると、コア財価格の上昇は関税効果が主因との認識で一致している。

一方、住宅サービス価格の減速はポジティブな要因として複数の委員が言及した。

問題はコア非住宅サービス価格がパンデミック前比で依然高止まりしていることだ。

ここに中東ショックが加わった。

原油先物の約50%急騰は1年物インフレスワップを50ベーシスポイント近く押し上げた。

ただし2年超の先物インフレ補償の変化は小幅にとどまっており、市場は現時点では長期的な影響を限定的と見ている可能性がある。

しかし「一部の委員」は、数年にわたる目標超過インフレの後、長期インフレ期待がエネルギー価格上昇に対してより敏感になるリスクを明示的に警告した。

「圧倒的多数の委員」がインフレ上振れリスクの高まりを認定したことは、今後の政策判断において重要な基準点となる。

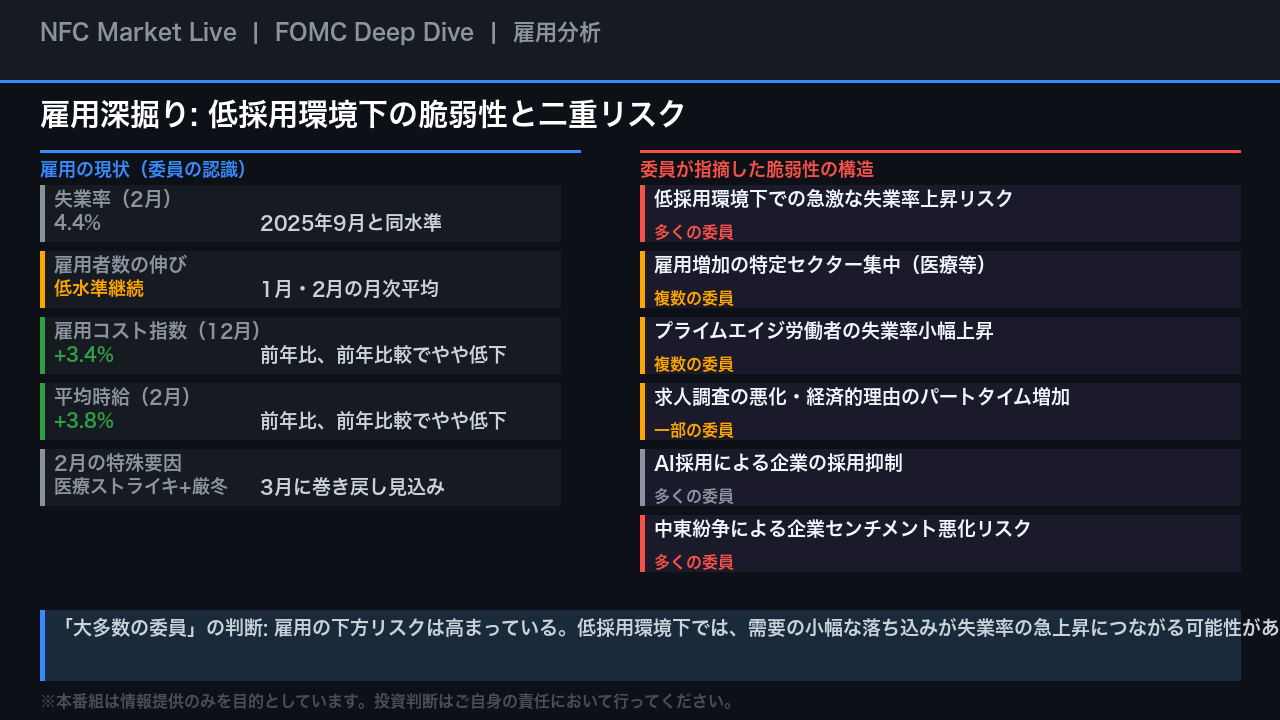

雇用深掘り: 低採用環境下の脆弱性と二重リスク

雇用の現状と委員の認識を整理する。

2月の失業率は4.4%で、2025年9月から横ばいが続く。

雇用者数の伸びは低水準が継続しており、2月は医療ストライキと厳冬という特殊要因が重なった。

これらは3月に巻き戻す見込みだ。

賃金面では雇用コスト指数が前年比3.4%、平均時給が3.8%と、いずれも前年比較でやや低下しており、賃金インフレの加速は現時点では確認されていない。

しかし委員たちが強調したのは「低採用環境下での構造的な脆弱性」だ。

「多くの委員」が、現在の低い純雇用創出ペースの下では、需要の小幅な落ち込みが失業率の急上昇につながる可能性を警告した。

雇用増加が医療など特定セクターに集中していることも、景気循環への感応度の低さを示す懸念材料として複数の委員が指摘した。

さらに「多くの委員」がAIによる採用抑制と、中東紛争による企業センチメントの悪化リスクを挙げた。

「大多数の委員」が雇用の下方リスクの高まりを認定している。

中東リスクの波及経路: FRBが直面するスタグフレーション的ジレンマ

今回の議事要旨で最も重要な構造的変化を図解する。

中東紛争の勃発という外生ショックが、FRBに二つの相反する政策方向を同時に示唆している。

「多くの委員」が指摘したインフレ上昇経路では、エネルギー価格の高止まりがコアインフレに波及し、長期インフレ期待を押し上げることで、最終的に利上げが必要になる可能性がある。

一方、同じく「多くの委員」が指摘した雇用悪化経路では、エネルギー高による家計の購買力低下と金融環境の引き締まりが成長を抑制し、追加利下げが必要になる可能性がある。

これは教科書的なスタグフレーション的ジレンマの構造だ。

ただし、この二つのシナリオはあくまで「リスクシナリオ」であり、「大多数の委員」は現時点では「中東情勢の影響を見極めるには時期尚早」として戦略的な待機を選択した。

この「待機」は弱さではなく、不確実性が極めて高い局面での合理的な判断と解釈できる。

前回比較: 1月会合から3月会合への変化の全体像

1月会合と3月会合の変化を比較表で整理する。

政策金利は変化なし。

反対票は2票から1票に減少し、Waller委員が賛成に転じた。

インフレリスクの表現は「意味ある水準」から「圧倒的多数が高まりを認定」へと強化された。

利上げへの言及は前回から継続し、今回はより具体的な文脈で語られた。

最も対照的な変化は雇用リスクの評価だ。

1月会合では「大多数の委員が下方リスクは低下した」と判断していたが、3月会合では「大多数の委員が下方リスクは高まった」と逆転した。

中東紛争という新規リスク要因が加わったことが主因だ。

つまり3月会合は、インフレリスクと雇用リスクの両方が同時に上昇するという、FRBにとって最も対処が難しい局面への移行を示している。

この変化は、次回4月会合以降の政策判断の難度が大幅に上昇したことを意味する。

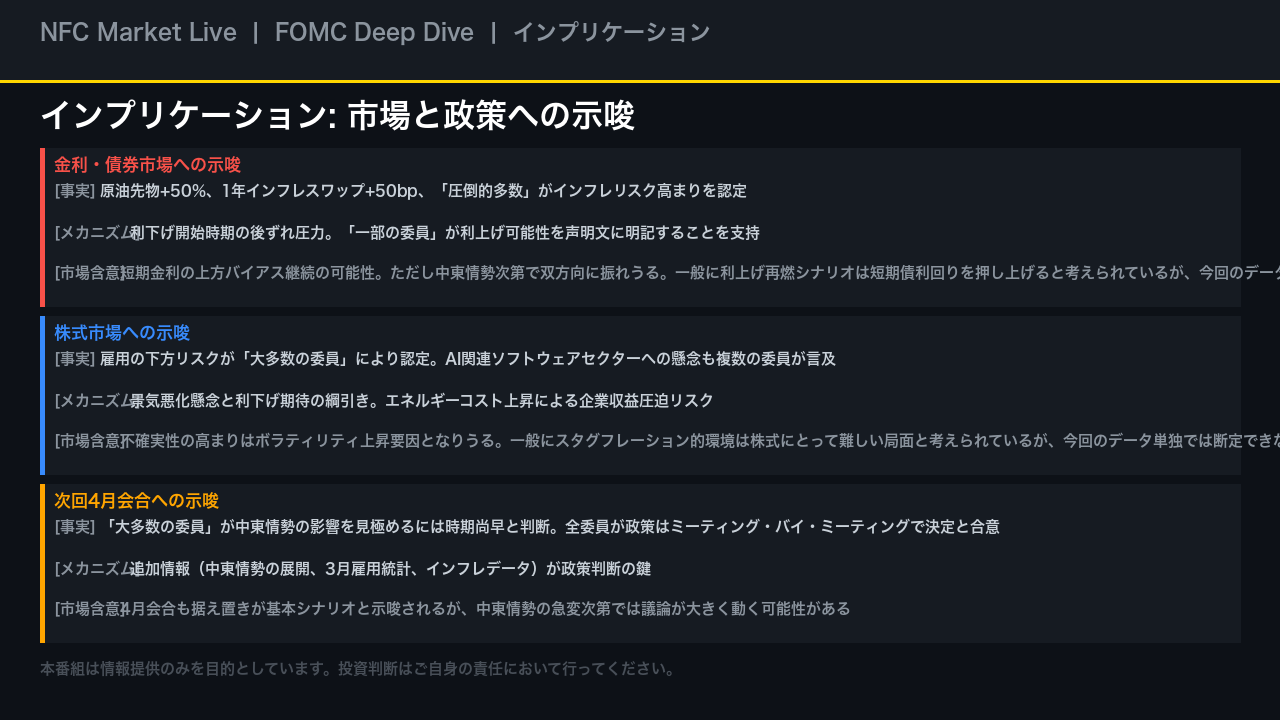

インプリケーション: 市場と政策への示唆

最後に、今回の議事要旨が市場と政策に何を示唆するかを「根拠の鎖」の形式で整理する。

金利・債券市場については、原油先物の約50%急騰と1年物インフレスワップの50ベーシスポイント上昇、そして「圧倒的多数の委員」によるインフレリスク高まりの認定という事実が、利下げ開始時期の後ずれ圧力として作用する。

一般に利上げ再燃シナリオは短期債利回りを押し上げると考えられているが、今回のデータ単独では断定できない。

株式市場については、雇用の下方リスク認定とエネルギーコスト上昇による企業収益圧迫リスクが不確実性を高める要因となりうる。

次回4月会合については、「大多数の委員」が「時期尚早」と判断し、全委員がミーティング・バイ・ミーティングでの決定に合意したことから、据え置きが基本シナリオと示唆される。

ただし中東情勢の急変、3月雇用統計、インフレデータ次第では議論が大きく動く可能性がある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。