本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-08 08:47)

📺 動画で詳細な解説を見る

総合評価:実質賃金2ヶ月連続プラス、好循環の芽は育っているか

2026年4月8日、厚生労働省が毎月勤労統計調査の2月分速報を公表した。

最大のヘッドラインは、実質賃金が前年同月比プラス1.9%と、1月のプラス1.4%に続いて2ヶ月連続でプラスを維持したことだ。

名目賃金の現金給与総額は前年比3.3%増、春闘の成果が最も色濃く反映される所定内給与は一般労働者で3.7%増と加速傾向にある。

パートタイム労働者の時間当たり給与も4.2%増と高水準を維持しており、賃上げの裾野の広がりを示唆する。

一方で、実質賃金のプラスは物価上昇率が1月の1.7%から1.4%へと鈍化したことにも支えられており、特別給与の7.1%増という一時的要因が全体を押し上げている点も見落とせない。

強さと留意点の両面を持つデータだ。

名目賃金の解剖:3.3%増の中身を分解する

名目賃金3.3%増の内訳を分解する。

現金給与総額298,341円の前年比3.3%増は、きまって支給する給与3.3%増と特別に支払われた給与7.1%増の合算だ。

日銀が最も注目するコア指標、所定内給与は就業形態計で3.3%増だが、一般労働者に絞ると3.7%増と前月の3.4%から加速している。

これは春闘のベースアップ効果が着実に浸透していることを示唆する。

一方、特別給与の7.1%増は全体の数字を押し上げているが、これは一時的・変動的な要因を含む可能性があり、単月データから構造的なトレンドを断定することは慎むべきだ。

パートタイムの所定内給与は1.5%増と一般労働者を下回るが、時間当たりでは4.2%増と高水準を維持している。

これは労働時間の減少が金額を押し下げている可能性を示唆する。

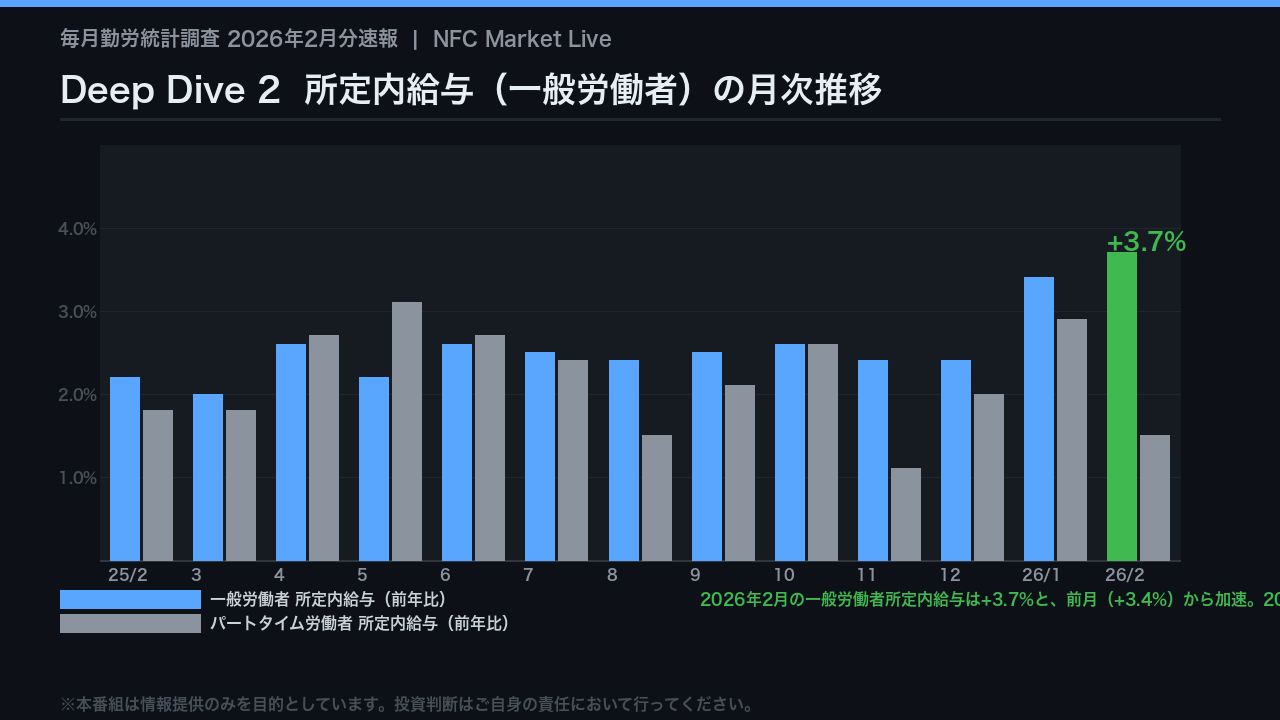

所定内給与の加速:春闘浸透の証拠を読む

日銀が最も重視するコア指標、一般労働者の所定内給与の月次推移を見ると、加速の傾向が読み取れる。

2025年を通じて概ね2%台前半で推移していたこの指標は、2026年1月に3.4%、2月には3.7%へと伸びを拡大した。

これは2025年春闘で妥結した賃上げ率が、時間をかけて賃金統計に反映されてきていることを示唆する。

共通事業所ベースでも一般労働者の所定内給与は3.1%増と、サンプル入替えの影響を除いても堅調な伸びが確認できる。

ただし、2ヶ月のデータから構造的なトレンドを断定することは統計的に慎重であるべきだ。

2026年春闘の結果が本格的に反映される3月以降のデータが、このトレンドの持続性を判断する上で重要な検証ポイントとなる。

実質賃金の転換:2ヶ月連続プラスの構造を解剖する

実質賃金の推移を時系列で見ると、2025年を通じてほぼ一貫してマイナスが続いていたことがわかる。

2025年通年の実質賃金は前年比マイナス0.8%だった。

それが2026年1月にプラス1.4%へと転換し、2月はプラス1.9%へとさらに改善した。

この2ヶ月連続プラスは、賃金の購買力が回復しつつあることを示す前向きなシグナルだ。

ただし、この構造を冷静に分解する必要がある。

2月の実質プラス1.9%は、名目賃金3.3%増から消費者物価指数1.4%上昇分を差し引いた結果だ。

1月の物価上昇率は1.7%だったが、2月は1.4%へと鈍化した。

つまり、実質賃金のプラス幅拡大には、物価の鈍化という要因も寄与している。

名目賃金の伸びが物価上昇を上回り続けるかどうかが、今後の持続性を判断する鍵となる。

産業別・規模別の賃金格差:勝ち組と課題セクター

産業別に現金給与総額の前年比を見ると、大きなばらつきがある。

金融業・保険業の15.9%増は特別給与が43.2%増と急増したことが主因であり、電気・ガス業のマイナス8.0%は逆に特別給与が86.2%減と大幅に落ち込んだ反動だ。

これらの極端な数字は特別給与の変動に左右されており、基礎的な賃金力を反映しているとは言い難い。

製造業4.1%増、情報通信業3.9%増、運輸業4.1%増は堅調だ。

一方、飲食サービス業等はマイナス2.3%と唯一のマイナス圏にある。

規模別では、30人以上の事業所が3.9%増と、5人以上全体の3.3%増を上回っており、大企業と中小企業の間での賃上げ格差が示唆される傾向がある。

この格差が縮小するかどうかも、好循環の持続性を見る上で重要な視点だ。

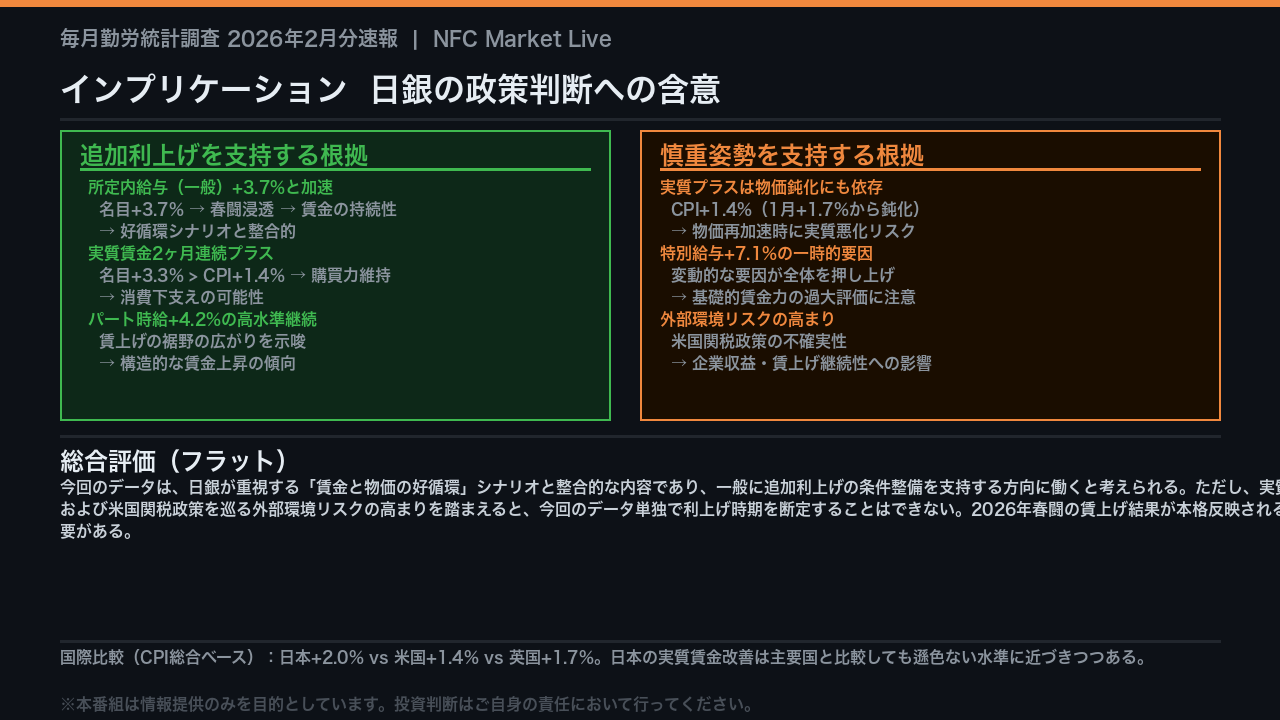

日銀への含意:追加利上げの「背中を押す」か「足枷」か

最終的に、今回のデータが日銀の追加利上げ判断に何を示唆するかをフラットに評価する。

支持する根拠として、所定内給与の3.7%への加速は春闘ベースアップの浸透を示唆し、日銀が重視する賃金と物価の好循環シナリオと整合的だ。

実質賃金の2ヶ月連続プラスは、名目賃金の伸びが物価上昇を上回っていることを示す。

一方、慎重姿勢を支持する根拠として、実質プラスは物価鈍化にも支えられており、特別給与という変動的要因が全体を押し上げている。

さらに、米国の関税政策を巡る不確実性が高まっており、企業収益や賃上げ継続性への影響が懸念される。

国際比較では、CPI総合ベースの実質賃金は日本プラス2.0%と、米国プラス1.4%、英国プラス1.7%と比較しても遜色ない水準に近づきつつある。

総じて、今回のデータは利上げ条件の整備を支持する方向だが、外部環境リスクを踏まえると、今回のデータ単独で利上げ時期を断定することはできない。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。