本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-07 21:45)

📺 動画で詳細な解説を見る

総合評価:ヘッドライン-1.4%の真実

4月7日、米センサス局が発表した2026年2月の耐久財受注速報値を解説する。

ヘッドラインの新規受注は前月比マイナス1.4%、315.5十億ドルと2ヶ月連続の減少となり、5ヶ月中4ヶ月が減少という弱い数字が並んだ。

しかしこの数字を額面通りに受け取ることは危険だ。

今回のデータには3つの重要な視点がある。

第一に、ヘッドラインの悪化は非国防航空機受注のマイナス28.6%という急落が主因であり、これは前月のプラス3.8%の反動という性格が強い。

第二に、民間設備投資の先行指標として最も重視されるコア資本財受注、すなわち非国防・航空機除きは、プラス0.6%と2ヶ月連続のプラス圏を維持している。

第三に、出荷はプラス1.3%と6ヶ月中5ヶ月が増加という堅調な基調を維持している。

ヘッドラインの弱さと、コア指標の底堅さという二面性を正確に理解することが、このデータ解読の核心だ。

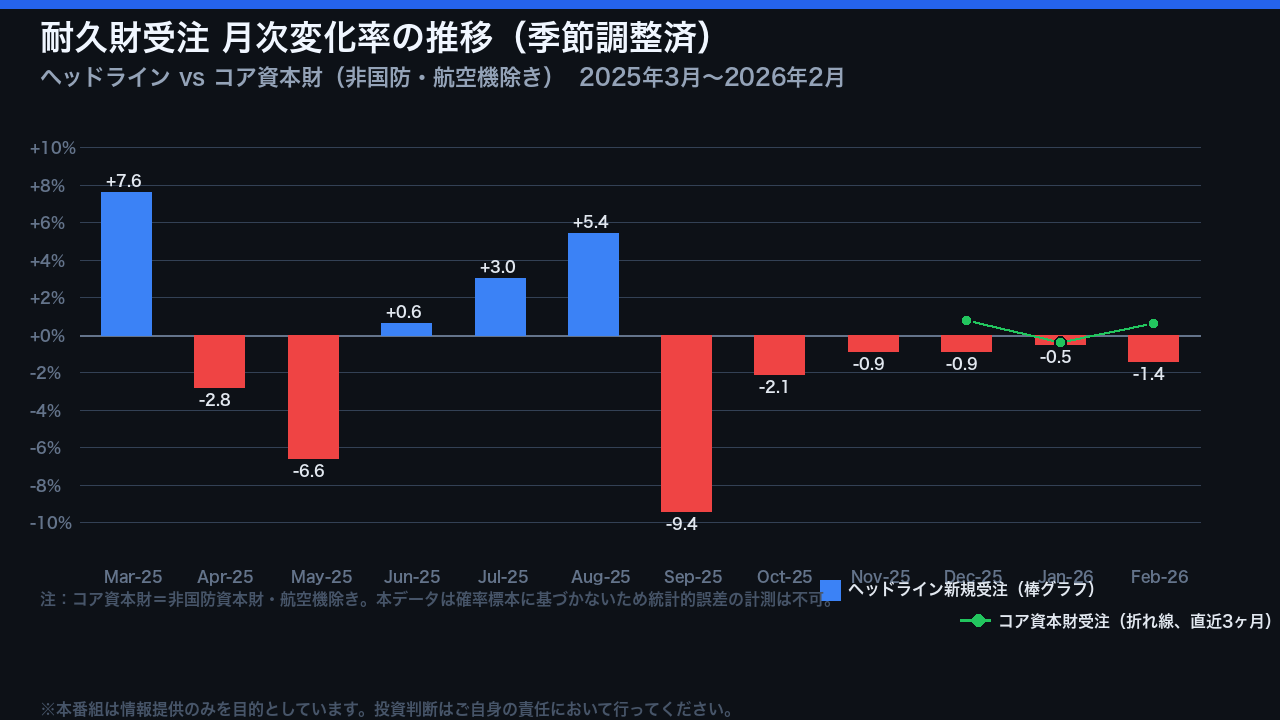

ヘッドライン vs コア:月次変化の比較

このチャートは2025年3月から2026年2月までのヘッドライン新規受注の月次変化率を棒グラフで示し、直近3ヶ月のコア資本財受注の動きを折れ線で重ねたものだ。

まず目を引くのはヘッドラインの振れ幅の大きさだ。

2025年8月のプラス5.4%から9月のマイナス9.4%へと、わずか1ヶ月で15ポイント近く動いている。

これはボーイングなど大型航空機受注の月ごとの計上タイミングに大きく左右されるためで、このデータが確率標本に基づかないという統計的特性とも相まって、単月の数字から強い結論を引き出すことには慎重であるべきだ。

一方、折れ線で示したコア資本財受注は、12月プラス0.8%、1月マイナス0.4%、2月プラス0.6%と、ヘッドラインに比べて相対的に安定した推移を示している。

この「ノイズを除いた実態」こそが、米国企業の設備投資意欲を評価する上で最も重要な指標となる。

コア資本財の深掘り:設備投資の実態

コア資本財、すなわち非国防資本財・航空機除きの3つの指標を詳しく見ていく。

まず新規受注はプラス0.6%と2ヶ月連続のプラス圏を維持した。

年初来の前年比でもプラス4.2%と着実な伸びを示しており、企業の将来投資意欲が崩れているとは言いにくい状況だ。

次に出荷はプラス0.9%と、こちらも前月のゼロ%から改善した。

出荷はGDPの設備投資算出に直接使用される実需ベースの指標であり、年初来前年比プラス5.1%という数字は、実際のキャッシュフローベースの投資活動が継続していることを示している。

受注残はほぼ横ばいだが、前年比プラス0.7%と高水準を維持しており、製造業の生産活動を下支えする積み上がった仕事量は依然として存在する。

3指標を総合すると、コア資本財の観点からは、設備投資が急速に悪化しているという証拠は現時点では乏しいと評価できる。

ただしこれは速報値であり、4月10日発表の改定値での確認が必要だ。

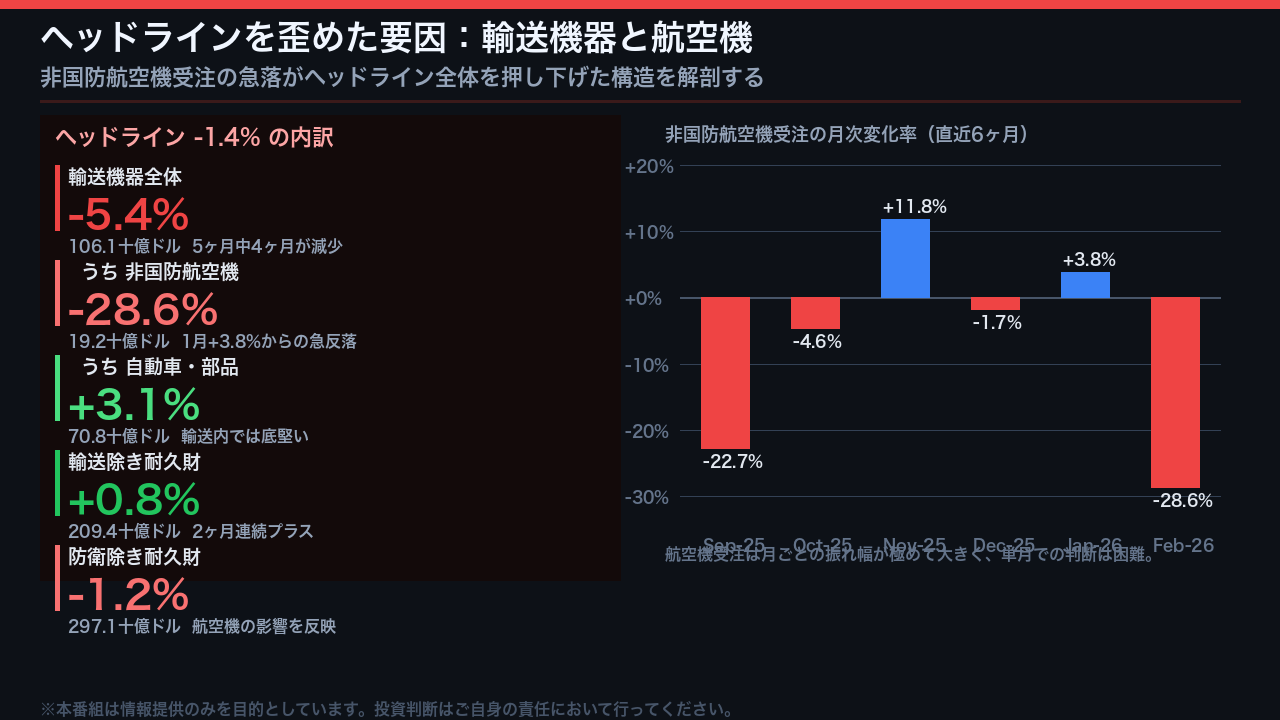

ヘッドラインを歪めた要因:輸送機器と航空機

ヘッドラインのマイナス1.4%を構成する要因を解剖する。

最大の押し下げ要因は輸送機器全体のマイナス5.4%だ。

その内訳を見ると、非国防航空機受注がマイナス28.6%と急落しており、これが全体を大きく引き下げた。

ただし1月のプラス3.8%の反動という性格が強く、右側のチャートを見ると、航空機受注は2025年9月のマイナス22.7%、11月のプラス11.8%、2月のマイナス28.6%と、月ごとの振れ幅が極めて大きいことがわかる。

これは大型案件の計上タイミングに左右されるためで、単月の数字から強い結論を引き出すことは適切ではない。

一方、自動車・部品受注はプラス3.1%と輸送機器の中では底堅い動きを示した。

そして輸送機器を除いた耐久財受注はプラス0.8%と2ヶ月連続のプラス圏を維持しており、航空機というノイズを除いた製造業の実態は、ヘッドラインが示すほど弱くはないことが確認できる。

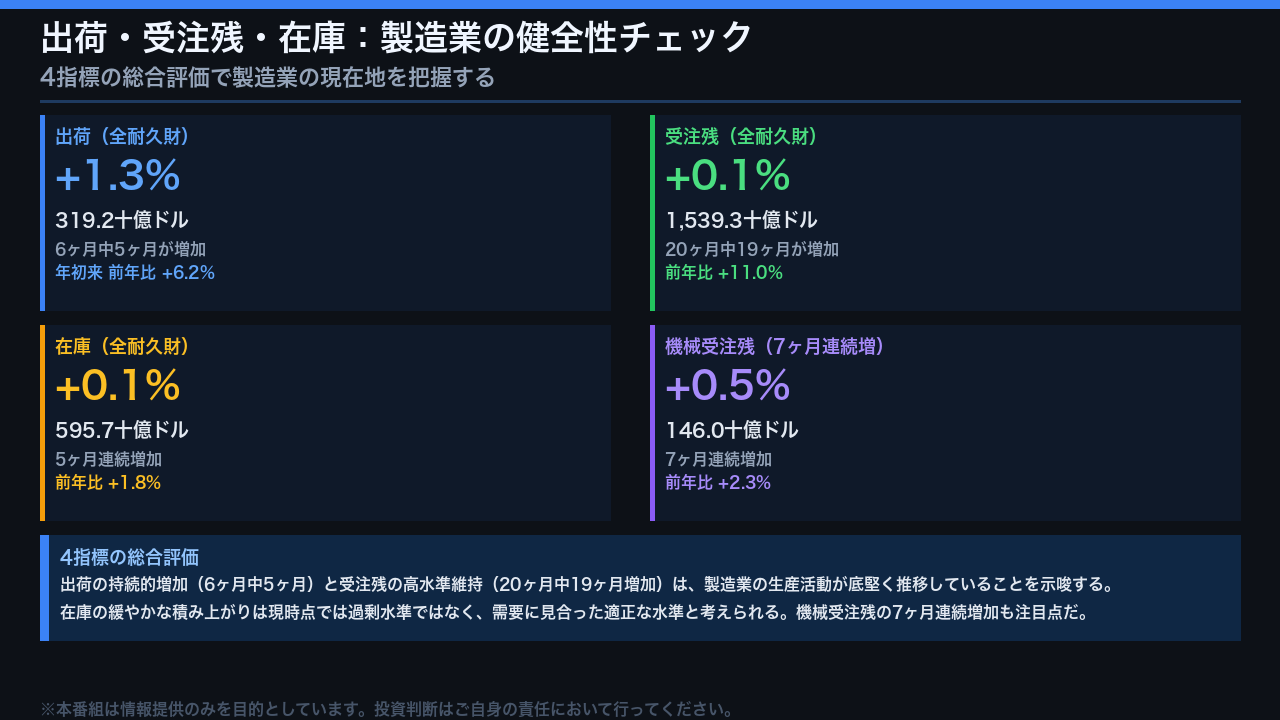

出荷・受注残・在庫:製造業の健全性チェック

受注だけでなく、出荷・受注残・在庫の4指標を総合的に評価することで、製造業の健全性をより正確に把握できる。

出荷はプラス1.3%と6ヶ月中5ヶ月が増加という堅調な基調を維持しており、年初来の前年比はプラス6.2%だ。

受注残は20ヶ月中19ヶ月が増加という驚異的な連続増加記録を更新しており、前年比プラス11.0%と高水準を維持している。

これは製造業の生産活動を下支えする積み上がった仕事量が依然として豊富であることを示している。

在庫はプラス0.1%と5ヶ月連続の緩やかな増加だが、前年比プラス1.8%と過剰水準ではなく、需要に見合った適正な積み上がりと考えられる。

特筆すべきは機械受注残の7ヶ月連続増加だ。

機械は幅広い産業の設備投資に使われるため、この持続的な増加は製造業の中期的な生産能力拡大意欲を示唆している可能性がある。

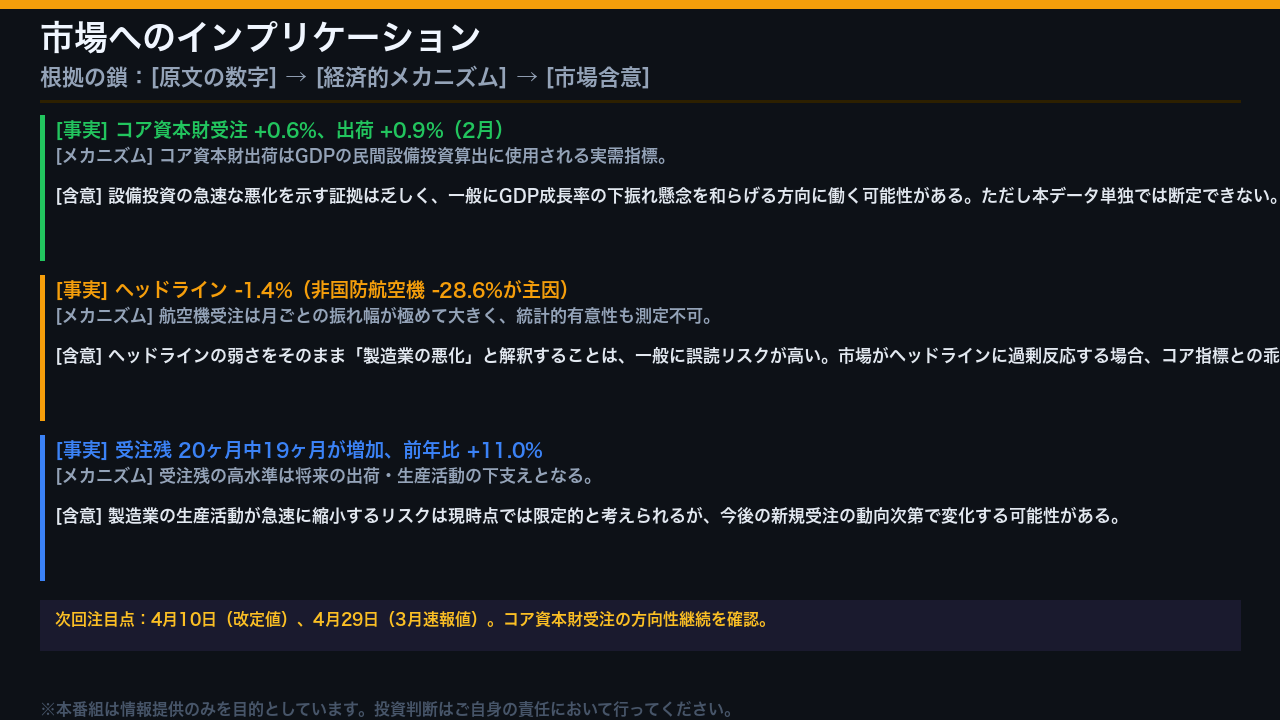

市場へのインプリケーション

最後に、このデータが市場に何を示唆するかを「根拠の鎖」の形式で整理する。

第一の鎖。

コア資本財受注プラス0.6%・出荷プラス0.9%という事実は、GDPの民間設備投資算出に使用される実需指標の底堅さを示しており、一般に設備投資の急速な悪化懸念を和らげる方向に働く可能性がある。

ただし本データ単独では断定できない。

第二の鎖。

ヘッドラインのマイナス1.4%は非国防航空機のマイナス28.6%が主因であり、このデータは確率標本に基づかず統計的有意性も測定不可だ。

市場がヘッドラインに過剰反応する場合、コア指標との乖離が修正される可能性がある。

第三の鎖。

受注残の20ヶ月中19ヶ月増加・前年比プラス11.0%という高水準は将来の生産活動を下支えしており、製造業が急速に縮小するリスクは現時点では限定的と考えられる。

次の確認ポイントは4月10日の改定値と、4月29日発表の3月速報値だ。

コア資本財受注の方向性が継続するかどうかが、米国製造業の設備投資サイクルを評価する上での重要な判断材料となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。