本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-02 23:30)

📺 動画で詳細な解説を見る

スライド 1 の解説

最新の米国・貿易収支の分析です。

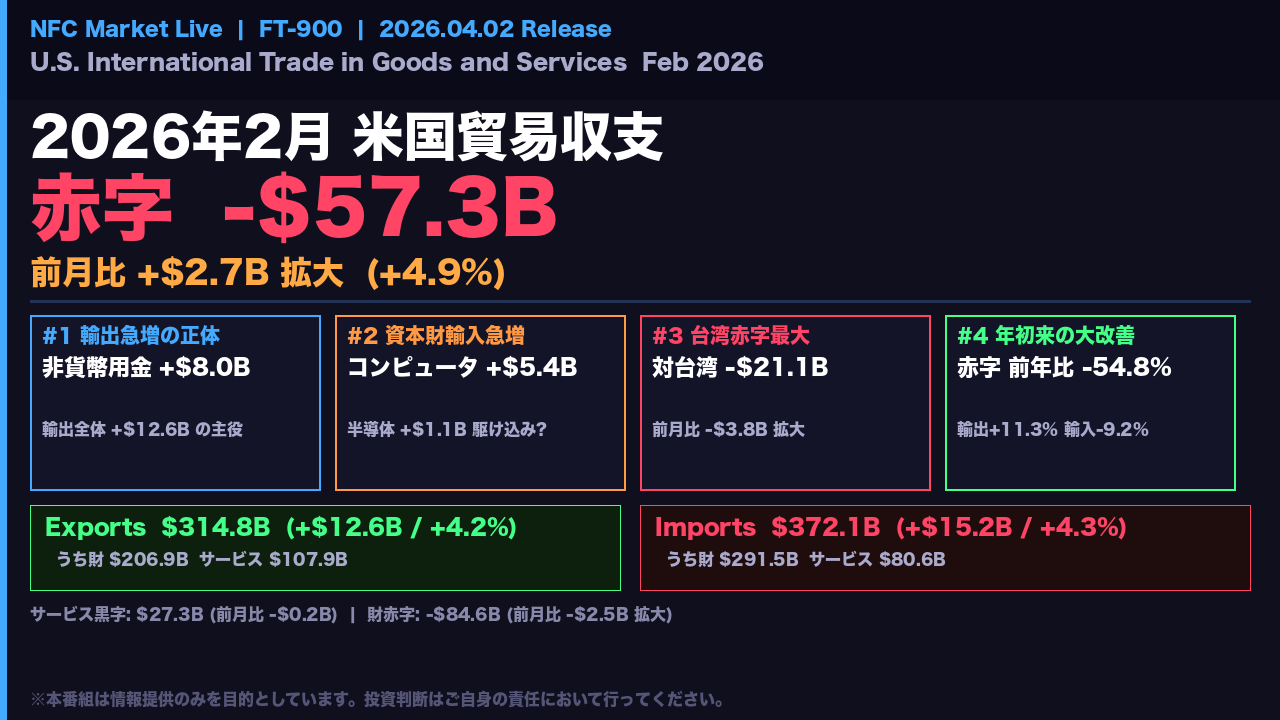

米国商務省が2026年4月2日に発表した2月の国際貿易収支、財・サービス合計の赤字は573億ドルとなりました。

前月の547億ドルから27億ドル拡大しています。

輸出は3148億ドルで前月比126億ドルの増加、輸入は3721億ドルで前月比152億ドルの増加です。

輸出の増加幅より輸入の増加幅が大きかったため、赤字が拡大しました。

財の赤字は846億ドルへ25億ドル拡大、サービスの黒字は273億ドルへ2億ドル縮小しています。

一方で年初来の累計を見ると、赤字は前年同期比で54.8パーセントという大幅な縮小となっており、輸出は11.3パーセント増、輸入は9.2パーセント減という構造的な変化が起きています。

本日はこのデータから特に重要な4つの特異点を深掘りしていきます。

スライド 2 の解説

最初の特異点は輸出急増の正体です。

2月の輸出は前月比126億ドル増加しましたが、その中身を見ると非貨幣用金が80億ドルという突出した増加を記録しています。

1月の105億ドルから185億ドルへ、前月比76パーセントの急増です。

工業用品・素材カテゴリー全体の増加102億ドルのうち、実に80億ドルが非貨幣用金によるものです。

年初来で見ると、2025年同期の65億ドルに対して2026年は290億ドルと約4.4倍に膨らんでいます。

非貨幣用金の輸出は、外国の公的機関がニューヨーク連銀に保管する金を民間業者に売却する取引などを含むため、実体経済の輸出競争力とは直接関係しません。

金を除いた財輸出の実態は、資本財が前月比マイナス7億ドルと減少しており、輸出の強さは見かけほどではないと言えます。

スライド 3 の解説

2つ目の特異点は資本財輸入の急増です。

2月の財輸入増加140億ドルのうち、資本財が78億ドルと最大の寄与を示しました。

内訳を見ると、コンピュータが54億ドル増、コンピュータ周辺機器が15億ドル増、半導体が11億ドル増と、IT関連機器が突出しています。

年初来で見ると、資本財輸入は2025年同期の1789億ドルから2026年は2292億ドルへ、503億ドル、率にして28.2パーセントの急増です。

特にコンピュータ単体では前年比126パーセントという異常な増加率を記録しています。

これは関税政策の不確実性を背景とした前倒し調達、いわゆる駆け込み需要の可能性を示唆しています。

輸入の急増はGDP計算上、純輸出をマイナス方向に押し下げる要因となります。

スライド 4 の解説

3つ目の特異点は国別貿易収支の大きな変化です。

2月の財貿易収支を国別に見ると、台湾との赤字が211億ドルと全相手国中で最大となりました。

前月比38億ドルの拡大で、台湾からの輸入が257億ドルへ急増した一方、輸出は46億ドルにとどまっています。

年初来では428億ドルと前年同期の217億ドルから約2倍に膨らんでいます。

メキシコとの赤字も168億ドルへ41億ドル拡大しました。

輸出が17億ドル減少する一方、輸入が24億ドル増加しています。

一方でスイスとの黒字は78億ドルへ48億ドルという大幅な拡大を記録しました。

輸出が59億ドル増加しており、先ほどの非貨幣用金の動きとの関連が示唆されます。

これらの国別データは、関税政策の影響や前倒し調達の動きを読み解く上で重要な手がかりとなります。

スライド 5 の解説

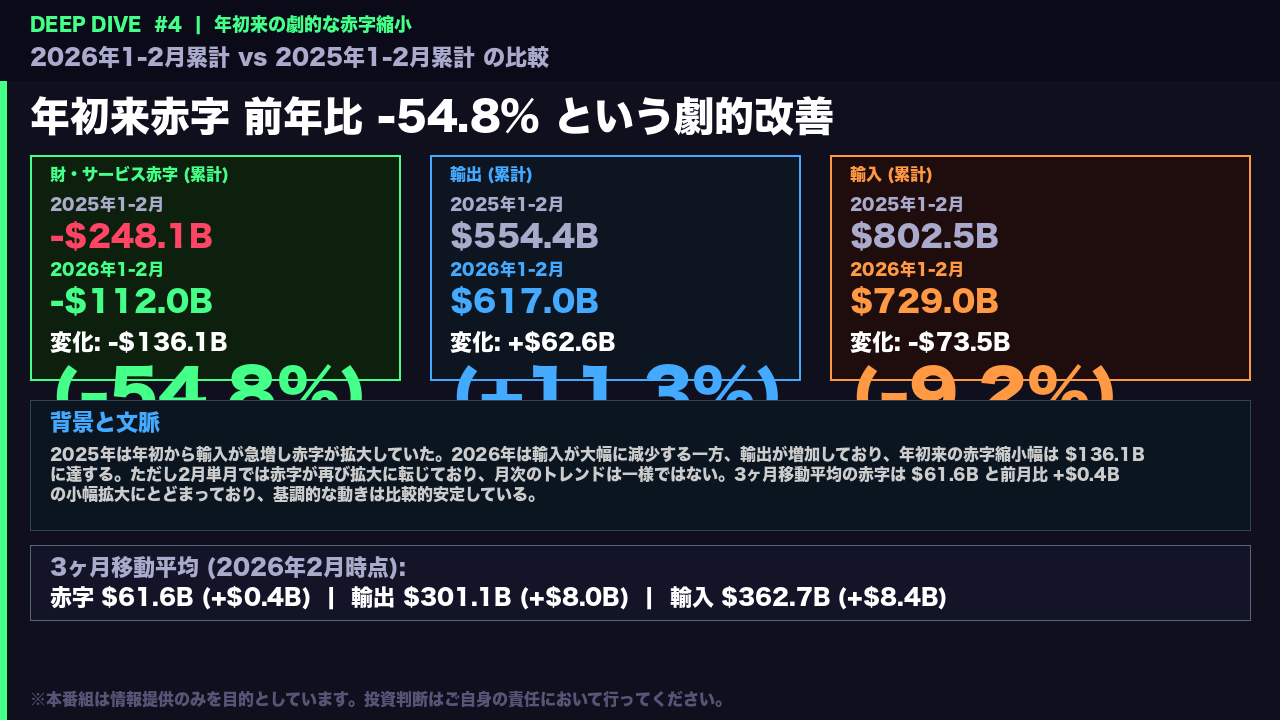

4つ目の特異点は年初来の劇的な赤字縮小です。

2026年1月から2月の累計赤字は1120億ドルと、前年同期の2481億ドルから1361億ドル、率にして54.8パーセントという大幅な縮小となっています。

輸出は6170億ドルと前年比626億ドル、11.3パーセントの増加。

輸入は7290億ドルと前年比735億ドル、9.2パーセントの減少です。

2025年は年初から輸入が急増して赤字が拡大していたため、その反動という側面もあります。

3ヶ月移動平均で見ると、赤字は616億ドルと前月比4億ドルの小幅拡大にとどまっており、基調的な動きは比較的安定しています。

ただし2月単月では赤字が再び拡大に転じており、月次のトレンドは一様ではありません。

スライド 6 の解説

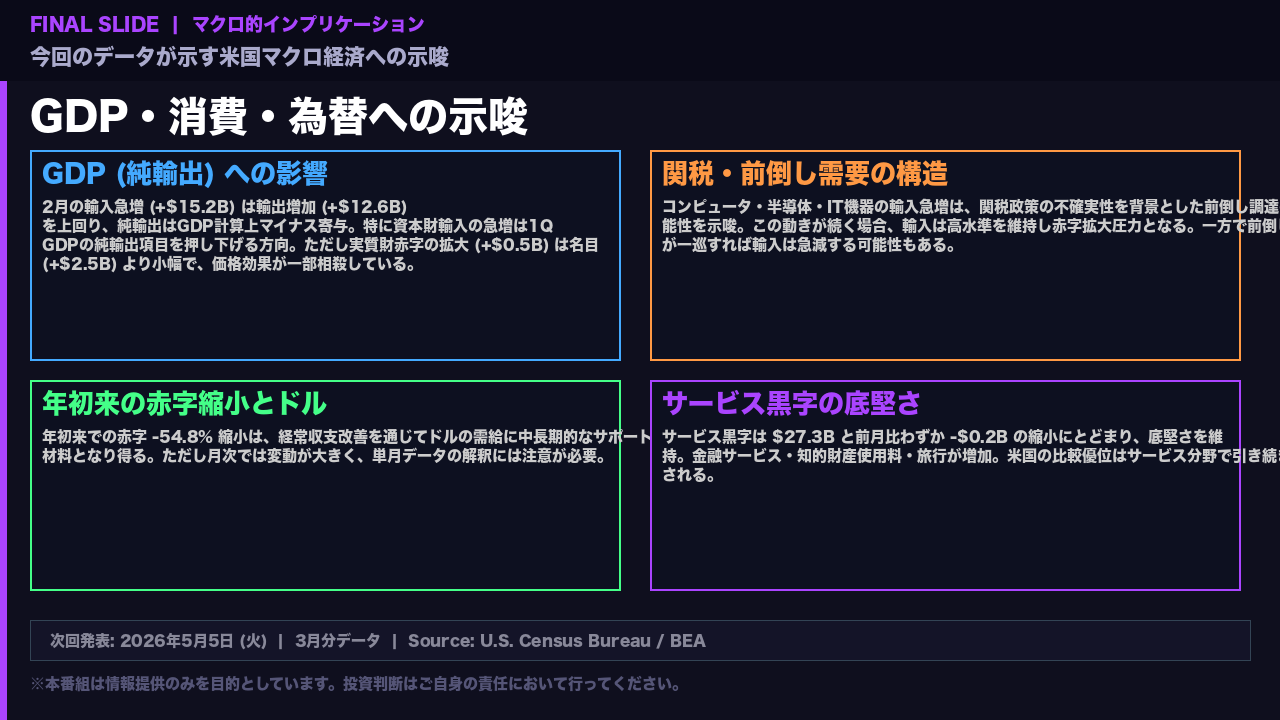

最後に今回のデータが示すマクロ的な示唆をまとめます。

第一に、GDPへの影響です。

2月の輸入増加が輸出増加を上回ったため、純輸出はGDP計算上マイナス方向に寄与します。

特に資本財輸入の急増は第1四半期GDPの純輸出項目を押し下げる要因となります。

ただし実質財赤字の拡大は名目より小幅にとどまっており、価格効果が一部相殺しています。

第二に、関税・前倒し需要の構造です。

コンピュータや半導体の輸入急増は前倒し調達の可能性を示唆しており、この動きが一巡すれば輸入は急減する可能性もあります。

第三に、年初来の赤字縮小はドルの中長期的なサポート材料となり得ます。

第四に、サービス黒字は273億ドルと底堅さを維持しており、米国の比較優位はサービス分野で引き続き確認されています。

次回の発表は2026年5月5日、3月分のデータとなります。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。