📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-26 04:07)

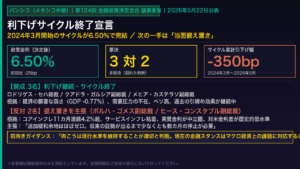

2026年6月25日、メキシコ中央銀行(Banxico)は政策金利を6.50%に全会一致で据え置きました。前回5月会合では3対2の多数決で利下げを決定し「利下げサイクル終了」を宣言。今回はその後の初の据え置きです。ヘッドラインインフレは4.45%→3.55%へ急低下する一方、コアインフレ予測は小幅上方修正。投票行…

The Ultimate Summary:全会一致据え置きとタカ派シフトの実態

全会一致据え置き:何が変わり、何が変わらなかったか

決定の概要

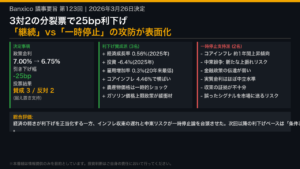

2026年6月25日、バンシコは翌日物銀行間金利の誘導目標を6.50%に全会一致(5対0)で据え置いた。前回5月7日会合では3対2の多数決で25bp利下げを実施し、「2024年3月に開始した利下げサイクルを終了する」と明示的に宣言していた。

投票行動の劇的な変化

| 委員 | 前回(5月7日) | 今回(6月25日) |

|---|---|---|

| ロドリゲス総裁 | 利下げ賛成 | 据え置き賛成 |

| クアドラ副総裁 | 利下げ賛成 | 据え置き賛成 |

| メヒア委員 | 利下げ賛成 | 据え置き賛成 |

| ボルハ委員 | 6.75%維持(反対) | 据え置き賛成 |

| ヒース委員 | 6.75%維持(反対) | 据え置き賛成 |

前回反対票を投じた2名が今回は賛成に転じた。これは「6.50%という水準自体への合意」が形成されたことを意味し、ボード内の政策スタンスの収斂を示唆する。

フォワードガイダンスの継続性

前回・今回ともに「現行水準の維持が適切と判断する(it will be appropriate to maintain the reference rate at its current level)」という表現が踏襲されている。利上げを示唆する文言は一切存在せず、次の政策アクションの方向性は依然として「利下げ再開か、長期据え置きか」という二択に絞られている。

総合評価

今回の声明はニュートラルからやや慎重寄りと評価できる。ヘッドラインインフレの急低下はポジティブだが、コア予測の小幅上方修正とペソ安リスクが次の利下げへのハードルを高めている。

The Red-line Analysis:前回からの決定的な文言変化

Red-line Analysis:声明文の逐語比較

変更点1:「利下げサイクル終了」文言の削除

前回(5月)の原文:

“The Governing Board deemed appropriate to make an additional reference rate cut and thereby conclude the cycle that began in March 2024.”

今回(6月)の対応箇所:

“The Governing Board evaluated the inflationary outlook.”

これは単なる文体の変化ではない。「サイクル終了」という宣言を撤回したわけではないが、その文言を繰り返さないことで、将来の利下げ再開への扉を意図的に開けたままにしている。

変更点2:地政学リスクの表現緩和

| 項目 | 前回(5月) | 今回(6月) |

|---|---|---|

| 中東リスク | 「不確実性は依然高い」 | 「最近の交渉が解決を示唆」 |

| 米国政策 | 「変化が不確実性を加える」 | 「変化と地政学紛争の拡大が不確実性を加える」 |

中東リスクは緩和方向に修正された一方、米国の経済政策変更リスクは「地政学紛争の可能性ある拡大」と並列して言及されており、全体的なリスク認識は複雑な様相を呈している。

変更点3:経済見通しの改善

- 前回:「第1四半期に経済活動が縮小した」

- 今回:「前四半期の縮小後、第2四半期は拡大が見込まれる」

ただし「経済スラックは予測期間を通じて継続し、活動への有意な下振れリスクが残る」という表現は維持されており、需要サイドのインフレ圧力は引き続き不在と判断されている。

変更点4:インフレリスク要因の順序変更

上振れリスクの列挙順が変化した。前回は「外国貿易政策の混乱」が第1位だったが、今回も同様に第1位を維持。ただし「気候関連の影響」が前回の第5位から第3位に繰り上がり、「コスト関連圧力」が第3位から第4位に後退した。これは気候リスクへの意識が高まっていることを示唆する可能性がある(ただし単月の変化であり、トレンドと断定するには不十分)。

インフレ・経済データの深掘り:ヘッドライン急低下とコア上方修正の並存

インフレデータの詳細分析:ヘッドライン急低下とコア上方修正の並存

ヘッドラインインフレの急低下

今回の声明文が示す最も目を引くデータは、ヘッドラインインフレの急低下だ。

- 4月実績:4.45%

- 6月前半実績:3.55%

- 変化幅:約▲90bp(2ヶ月弱で)

この低下はコア(4.26%→4.12%)と非コアの両成分が寄与しており、特に非コア(エネルギー・農産物)の下落が主因と読める。声明文は「非コアインフレの低下により第2四半期予測を下方修正した」と明記している。

コアインフレ予測の小幅上方修正

一方で、コアインフレの予測は2026年第2〜第4四半期にかけて前回比+0.1ポイント上方修正された。

| 期間 | 前回予測(5月) | 今回予測(6月) |

|---|---|---|

| 2026年Q2 | 4.1% | 4.2% |

| 2026年Q3 | 3.7% | 3.8% |

| 2026年Q4 | 3.4% | 3.5% |

| 2027年Q1以降 | 3.1%〜3.0% | 3.1%〜3.0% |

コアインフレは依然として目標の3%を大きく上回っており、「コアインフレの持続性」が引き続き上振れリスクの第2位に挙げられている。

ペソ安リスクの継続

声明文は「前回の金融政策決定以降、ペソが下落した」と明記している。ペソ安は輸入物価を通じてインフレ上振れ圧力となるため、次の利下げへのハードルを高める要因の一つだ。

次回発表への橋渡し

次回の金融政策会合は2026年8月を予定。それまでに発表される6月・7月のCPIデータ(特にコアインフレの推移)が、次の政策アクションを判断する上での最重要指標となる。コアインフレが3.5%以下に向けて明確に低下するシナリオでは、利下げ再開の議論が浮上する可能性がある。

インプリケーション:次回の政策アクション予測と市場への影響

インプリケーション:根拠の鎖に沿った市場分析

金利(メキシコ国債)

根拠の鎖:

「コアインフレが4.12%と目標3%を大幅に上回り、コア予測も小幅上方修正された」→「バンシコが次の利下げに踏み切るためにはコアインフレの明確な低下が必要」→「短期的な利下げ期待が後退し、短中期国債金利に上昇圧力がかかる可能性がある」

ただし、声明文は「前回会合後に短中期金利が低下した」と記述しており、市場はすでに一定の利下げ期待を織り込んでいる。今回の据え置きがその期待を修正する方向に働くかどうかは、今後のCPIデータ次第だ。

為替(MXN/USD)

根拠の鎖:

「バンシコが6.50%を維持する間、メキシコと米国の金利差(約3.25pp)は安定する」→「金利差の安定はペソの下支え要因となる」→「ただし声明文はペソ安を明示的に認識しており、他の要因(貿易政策不確実性・地政学リスク)がペソ安バイアスを維持している可能性がある」

一般に金利差の安定は新興国通貨の支持要因と考えられているが、今回のデータ単独ではMXNの方向性を断定できない。

次回8月会合のシナリオ分岐

| シナリオ | 条件 | 政策アクション |

|---|---|---|

| 利下げ再開 | コアCPIが3.5%以下に向けて明確に低下 | 25bp利下げ(6.25%) |

| 据え置き継続 | コアCPIが4%前後で高止まり | 6.50%維持 |

| 利上げ | ペソ急落+インフレ急騰(現時点では低確率) | 原文に示唆なし |

注目指標

- 6月CPI(7月上旬発表予定):コアインフレの方向性確認

- 7月CPI(8月上旬発表予定):8月会合直前の最終確認

- USD/MXN為替レート:ペソ安が加速する場合は利下げ再開の障壁に

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 23,467 | 24,597 | ¥71 |

| X | ポスト作成 | 149 | – | ¥2 |

| 合計 | ¥73 |

為替レート: 1 USD = 161.7 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。