📺 動画で詳細な解説を見る

📄 一次資料(出典)

Sveriges Riksbank

https://www.riksbank.se/en-gb/press-and-published/notices-and-press-releases/press-releases/2026/minutes-of-the-monetary-policy-meeting-on-16-june-2026/

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-24 16:58)

2026年6月16日開催のリクスバンク(スウェーデン中銀)金融政策会合の議事要旨を徹底解説。政策金利は1.75%に全会一致で据え置かれたものの、全5委員が中東戦争を起因とするインフレ上振れリスクを明示的に警戒。金利パスは3月比でわずかに上方修正され、2027年末にかけた利上げシナリオが浮上。タカ派・ハト派の力学と…

The Ultimate Summary:据え置きの裏に潜む全員一致のタカ派シフト

総括:「据え置き」は全員一致、しかし「スタンス」は静かに変化

2026年6月24日に公表されたリクスバンク(スウェーデン中央銀行)の議事要旨は、6月16日に開催された第4回執行委員会の議論を記録したものだ。

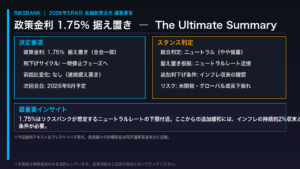

決定の概要

| 項目 | 内容 |

|---|---|

| 政策金利 | 1.75%(据え置き・全会一致) |

| 金利パス | 3月比でわずかに上方修正 |

| 次回利上げ想定 | 2027年末(1.75% → 2.00%) |

| 前回(5月)比の変化 | 利上げ確率の評価が上昇 |

最大のポイント:全員が同じ方向を向いている

今回の議事要旨で最も注目すべきは、5人の委員全員がインフレ上振れリスクを明示的に認識し、金利パスの上方修正を支持した点だ。これは3月・5月の会合と比較して、委員会全体のスタンスが「様子見」から「条件付き引き締め準備」へと移行したことを示唆する。

「今日の決定は、以前の方針をわずかに引き締め方向にシフトさせるものだ。しかし舵角は小さい——インフレリスクの展開次第で、素早く増減できる」(テデーン総裁)

前回(5月)との比較

5月会合では「インフレ上振れリスクがやや増加した」との認識のもと、据え置きが決定された。6月会合では、中東情勢の長期化(約4ヶ月継続)と生産者輸入価格指数の約10%上昇という新たなデータが加わり、金利パスの上方修正が正当化された。ただし、米国・イランの覚書(MOU)締結の動きが会合直前に浮上したため、一部委員はリスクシナリオの確率が低下したとも評価している。

信頼度の評価

今回の分析の信頼度は高い(high)。5委員全員の発言が議事要旨に詳細に記録されており、各委員のスタンスと論拠を直接引用できる。

委員別スタンス分析:タカ派スペクトラムの全解剖

委員別スタンス詳細分析

タカ派スペクトラム(強→弱)

テデーン総裁 > セイム副総裁 > ブンゲ第一副総裁 ≈ ヒェルム副総裁 > ヤンソン副総裁

テデーン総裁(最もタカ派)

総裁は「木を見て森を見失うな」という表現で、国内インフレ指標の細部分析に集中するあまり、海外からのインフレ波及という大局を見逃すリスクを警告した。具体的には以下の点を強調:

- エネルギーと一時的財政措置を除いたCPIFは現在約2.4%(目標の2%を上回る)

- 米国CPI(5月)が4%超、ユーロ圏が3%超に上昇

- ノルウェー中銀、ECB、日銀がすでに利上げを実施

- 「スウェーデンが周辺国と全く異なるインフレトレンドを持つとは想像しにくい」

ヤンソン副総裁(最もハト派)

「保険的利上げ」の概念に明示的に懐疑的な立場を表明。その論拠:

- インフレ目標の信認は現在十分に高い(2010年代の低インフレ期と2022〜23年の高インフレ期を両方乗り越えた実績)

- 保険的利上げで正当化できるのは「1〜2回の0.25%引き上げ」が限界

- むしろ重要なのは「インフレ問題が深刻化した場合に断固として行動する」という事前コミュニケーション

- 5月のCPIF上昇(+1.5%)は燃料価格主導であり、構造的な問題ではないと評価

セイム副総裁(タカ派寄り中間)

- 中東戦争の終結後も「脆弱な段階」が続き、間接効果がデータに現れるまでに時間がかかると警戒

- フィリップス曲線の傾きが急になる可能性(2022〜23年の高インフレ期と同様)を指摘

- 「信頼できる兆候」が見られれば利上げを支持する姿勢

ブンゲ第一副総裁(中間)

- スウェーデンのインフレが「際立って低い」ことを評価し、待機の余地があると判断

- クローナの動向(2025年の急騰が現在の低インフレの一因)を重要視

- 「秋以降に再判断」という明確なタイムラインを示した

ヒェルム副総裁(中間・分析的)

- 供給ショックの規模を「小〜中程度」と評価する独自の分析フレームワークを提示

- 生産者輸入価格指数の約10%上昇は「憂慮すべき高さ」としながらも、2021〜22年の40%上昇とは質的に異なると指摘

- 二次的効果リスクは「現時点では限定的」と判断

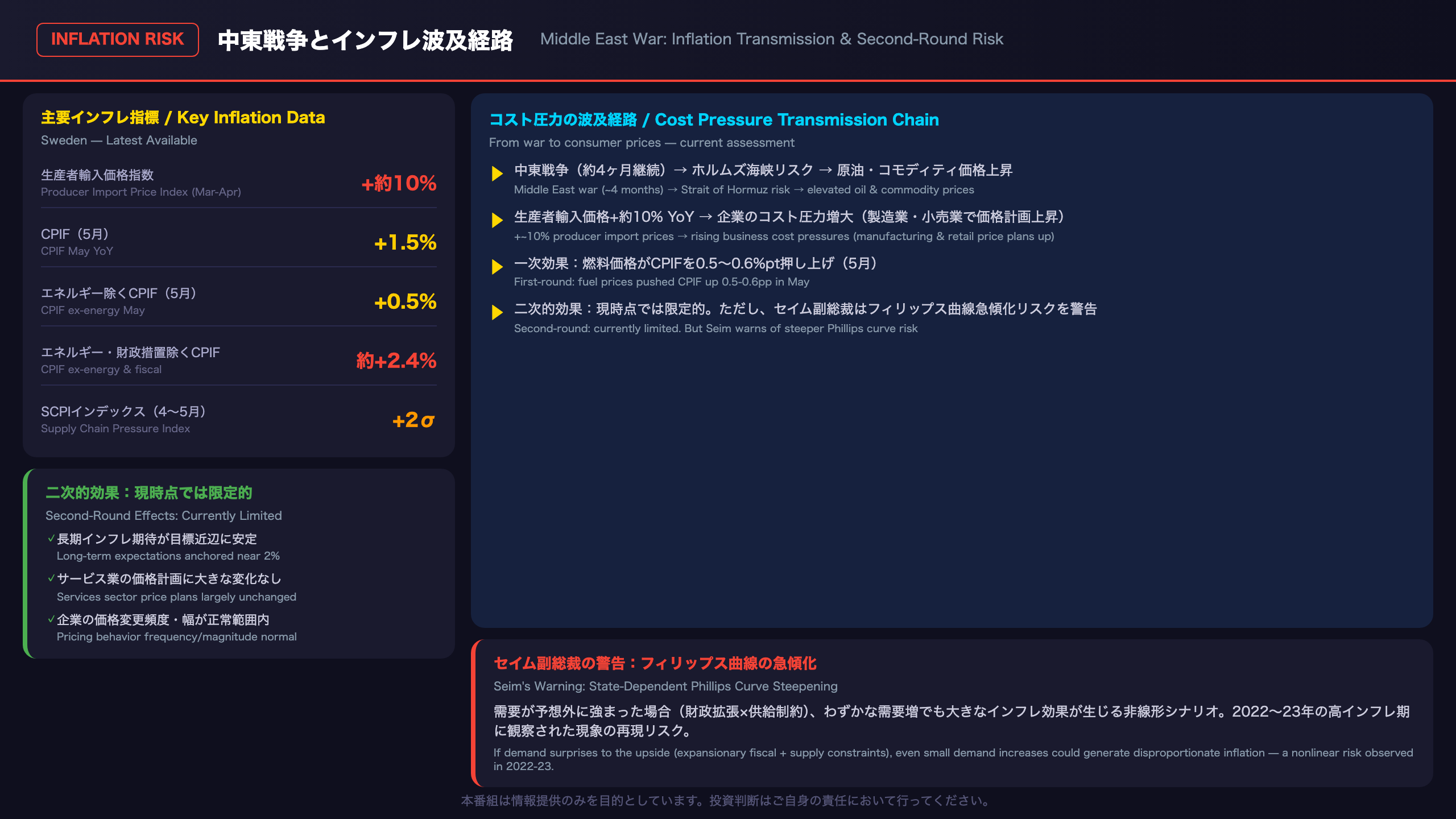

中東戦争とインフレ:コスト圧力の波及経路と二次的効果リスク

中東戦争のインフレ波及経路:詳細分析

波及経路の構造

中東戦争

↓

ホルムズ海峡封鎖リスク

↓

原油・ガス・コモディティ価格上昇

↓

生産者輸入価格指数(+約10% YoY)

↓

企業のコスト圧力増大

↓

[分岐点]

├── 価格転嫁 → 消費者物価上昇(一次効果)

└── 賃金・価格形成行動の変化 → 二次的効果(現時点では限定的)

定量データの整理

| 指標 | 直近値 | 比較 |

|---|---|---|

| 生産者輸入価格指数 | +約10% YoY(3〜4月) | 2021年夏〜1年間は+約40% |

| グローバル・サプライチェーン・プレッシャー指数 | 歴史的平均+約2標準偏差(4〜5月) | 2021年12月ピーク:+3標準偏差超 |

| スウェーデンCPIF(5月) | +1.5% YoY | 4月:+0.8% |

| エネルギー除くCPIF(5月) | +0.5% YoY | 4月:0% |

| エネルギー・財政措置除くCPIF | 約+2.4% | 目標2%を上回る |

二次的効果リスクの評価:全委員が「現時点では限定的」

全委員が二次的効果リスクを「現時点では限定的」と評価する根拠:

- インフレ期待の安定:長期インフレ期待は目標近辺に安定

- サービス業の価格計画:大きな変化なし(2022年初頭との決定的な違い)

- 企業の価格変更行動:頻度・幅ともに正常範囲内

- 労使交渉:インフレ目標が次回の集団交渉の出発点になるとの認識

セイム副総裁の警告:フィリップス曲線の急傾化

セイム副総裁は、2022〜23年の高インフレ期に観察されたフィリップス曲線の急傾化(state-dependent Phillips curve)が再現するリスクを指摘。このシナリオでは、需要のわずかな増加でも相対的に大きなインフレ効果が生じる。特に、財政政策の拡張的効果(燃料税減税による購買力解放)と供給制約が同時に発生した場合、非線形なインフレ加速が起きる可能性がある。

「フィリップス曲線が急傾化した場合——2022〜23年の研究が示唆するように——経済活動のわずかな増加でも比較的強いインフレ効果をもたらす可能性がある」(セイム副総裁)

金利パスと政策判断の論理:「保険的利上げ」論争の核心

「保険的利上げ」論争:ヤンソン副総裁 vs. 多数派

金利パスの変化

| 時点 | 次回利上げ想定 | 利上げ幅 |

|---|---|---|

| 2026年3月予測 | 2028年初頭頃 | +0.25% |

| 2026年6月予測 | 2027年末頃 | +0.25% |

| 変化 | 数四半期前倒し | 同じ |

ヤンソン副総裁の「保険的利上げ」批判

ヤンソン副総裁は、「保険的利上げ」(insurance hikes)という概念に対して、議事要旨の中で最も詳細な批判的分析を展開した。

批判の核心:

-

信認問題がない場合は不要:保険的利上げが正当化されるのは「インフレ目標の信認に問題があり、明確なシグナルが必要な場合」に限られる。現在のスウェーデンにはそのような問題はない。

-

効果の限界:保険的利上げで正当化できるのは「1〜2回の0.25%引き上げ」が限界。これが実際にインフレを根本的に防げるかは疑わしい。

-

2022〜23年の教訓:副総裁は、2022〜23年の高インフレ期を振り返り、「利上げ開始が遅すぎた」という批判よりも「大幅利上げへの移行が遅すぎた」という批判の方が妥当だと述べた。2022年6月に初めて0.5%の利上げが実施され、9月に1%の利上げが実施された時点で、CPIFはすでに9%に達していた。

-

代替戦略:保険的利上げよりも、「インフレ問題が深刻化した場合に断固として行動する」という事前コミュニケーションの方が効果的だと主張。

多数派の立場:「条件付き準備」

テデーン総裁、ブンゲ第一副総裁、セイム副総裁、ヒェルム副総裁の4人は、金利パスの上方修正を支持した。その論理は「保険」ではなく「条件付き準備」——中東情勢の展開次第で、素早く利上げに踏み切れる態勢を整えておくという考え方だ。

「今日の決定は、以前の方針をわずかに引き締め方向にシフトさせるものだ。しかし舵角は小さい——インフレリスクの展開次第で、素早く増減できる」(テデーン総裁)

米・イランMOUの影響

会合の数日前に米・イランMOU締結の動きが浮上したが、カットオフ日(6月11日)の後の出来事であったため、今回の予測には反映されていない。ヤンソン副総裁は、これが考慮されていれば金利パスへの「わずかな下方圧力」になっていた可能性を示唆した。

インプリケーション:次回会合への示唆と市場への影響

インプリケーション:次回会合と市場への示唆

次回会合(秋2026年)への示唆

利上げの条件(委員が共通して挙げた要素):

- 中東情勢の展開:MOUが持続的な和平につながるか、それとも再燃するか

- コスト圧力の波及度合い:生産者価格から消費者価格への転嫁が加速するか

- 企業の価格変更行動:頻度・幅が正常範囲を超えて変化するか(セイム副総裁が特に注視)

- クローナの動向:予想外の下落がインフレ圧力を増幅するか(ブンゲ第一副総裁が注視)

- フィリップス曲線の傾き:需要が予想外に強まった場合の非線形リスク

シナリオ分岐:

| シナリオ | 確率(原文に記載なし・定性的評価) | 政策アクション |

|---|---|---|

| 中東和平進展・インフレ安定 | ベースライン | 2027年末に1回利上げ |

| 中東再燃・コスト圧力加速 | リスクシナリオ1 | 2026年秋〜2027年に複数回利上げ |

| 中東和平・間接効果が予想以上に大きい | リスクシナリオ2 | 2027年前半に利上げ |

市場への含意(根拠の鎖)

SEK(スウェーデン・クローナ):

全委員のタカ派バイアス → 金利差縮小期待の後退 → SEKの下支え要因。ただし、中東和平進展 → リスクオフ解消によるSEK上昇 vs. インフレリスク低下による利上げ確率低下、という二つの力が相殺し合う可能性がある。一般に金利差はSEKの主要ドライバーの一つと考えられているが、今回のデータ単独では方向性を断定できない。

スウェーデン国債利回り:

金利パスの上方修正(3月比で数四半期前倒し)→ 短中期ゾーンに上昇圧力。ただし、ヤンソン副総裁の「保険的利上げ」批判が示すように、実際の利上げ実施のハードルは依然として高い → 長期ゾーンへの影響は限定的と考えられる。

次回会合の注目指標

- スウェーデンCPIF(6〜8月):エネルギー・財政措置除くベースが2%を持続的に上回るか

- グローバル・サプライチェーン・プレッシャー指数の推移

- 中東情勢:MOUの進展と60日間の交渉期間の行方

- 企業の価格計画(リクスバンク・ビジネスサーベイ)

- クローナの動向(KIX指数)

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 35,267 | 33,178 | ¥97 |

| TTS | Gemini 2.5 Flash TTS | 7,915 | 18,723 | ¥31 |

| TTS | Gemini 3.1 Flash TTS | 2,051 | 3,807 | ¥13 |

| BGM | Lyria 3 Pro | 211 | 26,024 | ¥13 |

| X | コンテンツ作成 (返信) | 6,312 | – | ¥13 |

| X | ポスト作成 | 1,513 | – | ¥7 |

| 合計 | ¥174 |

為替レート: 1 USD = 161.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。