📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-19 09:48)

2026年6月19日に公表された日銀・金融政策決定会合議事要旨(4月27・28日開催分)を徹底解説。中川・高田・田村の3委員が即時1.0%への利上げを主張した「3対6の亀裂」、中東情勢を軸とした物価上振れリスクの深刻化、そして「次回以降の利上げは十分にあり得る」という条件付きフォワードガイダンスの芽まで、プロの視…

The Ultimate Summary:3対6の亀裂と「条件付き利上げ」への布石

総合評価:「条件付き待機」という名のタカ派シフト

採決の構図

| 委員 | 主張 | 理由 |

|---|---|---|

| 中川委員 | 1.0%へ即時引き上げ | 物価上振れリスクが高い |

| 高田委員 | 1.0%へ即時引き上げ | 物価安定目標は概ね達成済み |

| 田村委員 | 1.0%へ即時引き上げ | 中立金利に近づけるべき |

| 植田委員ほか6名 | 0.75%で現状維持 | 中東情勢の帰趨を確認したい |

「3対6」の正しい読み方

今回の議事要旨で最も重要なのは、現状維持派の委員が「利上げ不要」と言っていない点だ。多くの委員は「中東情勢の帰趨が不透明な状況が続き、中心的な見通しが実現する確度が高まらない状況であっても、経済・物価を巡るリスクの大きさや方向次第では、次回以降の決定会合での利上げの判断は十分にあり得る」と述べている。これは事実上の条件付きフォワードガイダンスと読める。

ポジティブ・ネガティブの両面評価

強さ(レジリエンス):春闘での3%台半ばのベースアップ、設備投資の緩やかな増加傾向、個人消費の底堅さ、金融システムの安定性維持。

弱さ(リスク):中東情勢を受けた原油高による交易条件悪化、2026年度成長率の下方修正、消費者マインドの急激な悪化。

「経済の下振れリスクや物価の上振れリスクがともに高まることも考えられるが、金融政策運営においては、とくに、物価上昇率が大きく上振れるリスクが顕在化し、それがその後の経済に悪影響を及ぼすことがないよう、十分に留意する必要がある」(議事要旨より)

この一文が、委員会全体の優先順位を端的に示している。物価の番人としての使命を前面に出した姿勢は、次回以降の利上げ判断において重要な文脈となる。

Deep Dive①:タカ派3委員の論理と「主語の大きさ」の解剖

タカ派3委員の論拠の違い

3委員の主張を構造化する

| 委員 | 論拠の核心 | 政策的含意 |

|---|---|---|

| 中川委員 | 物価上振れリスクが現時点で高い | リスク管理的な予防的利上げ |

| 高田委員 | 物価目標は概ね達成済み | 目標達成後の正常化 |

| 田村委員 | 中立金利までの距離を縮めるべき | 段階的正常化の継続 |

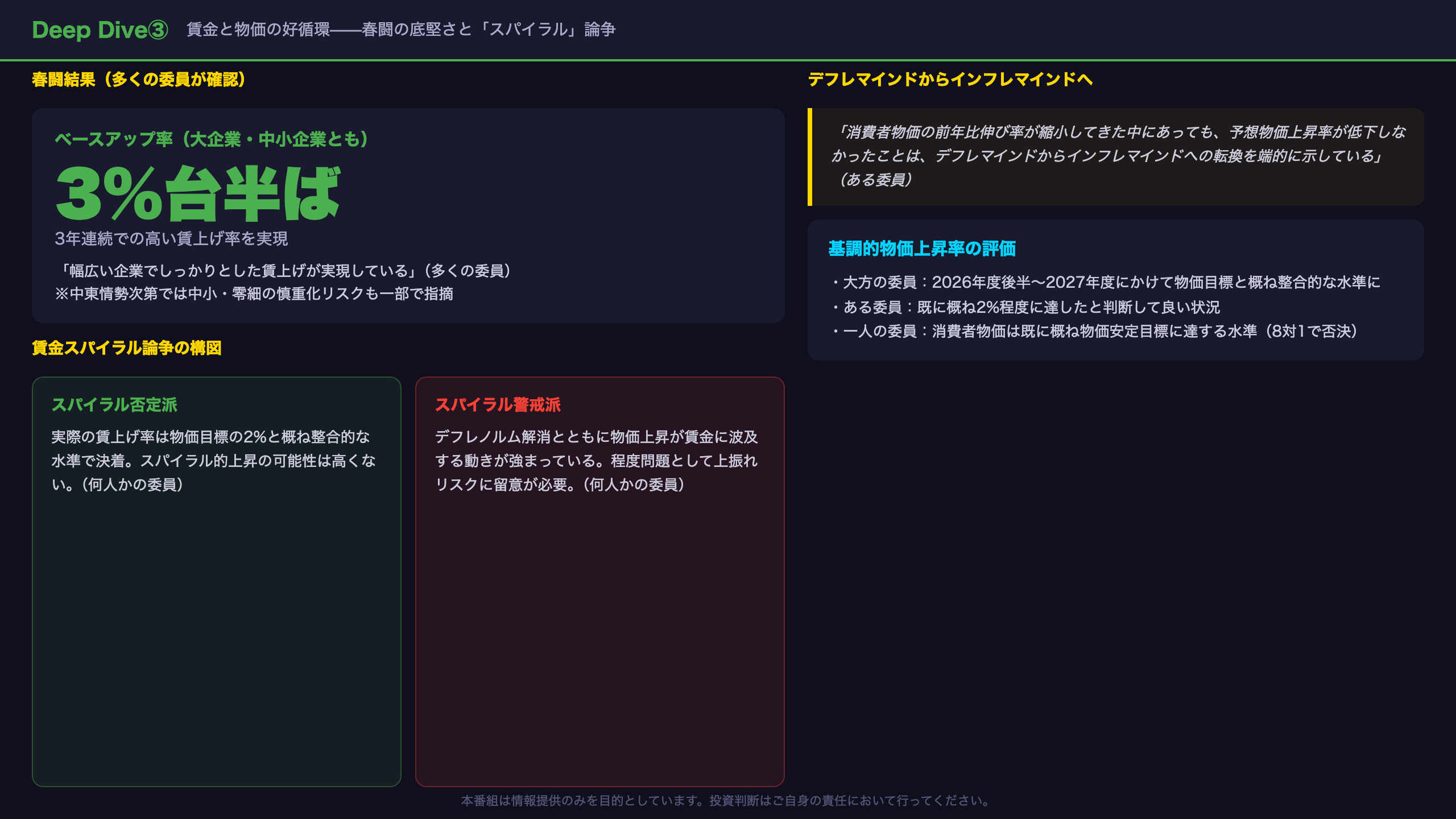

高田委員は展望レポートの文案でも「基調的な物価上昇率を含め、消費者物価は既に概ね物価安定の目標に達する水準にある」という独自案を提出したが、8対1で否決されている。これは高田委員の見方が現時点では委員会の少数意見であることを示す。

「主語の大きさ」で読む勢力図

- 「多くの委員」:現状維持が適当(多数派の明確な意思)

- 「何人かの委員」:原油高止まりなら早期利上げが望ましい(相当数の支持)

- 「ある委員」:中立金利まで数か月に一度のペースで利上げを続ける必要があり、物価上振れなら加速も辞さない(個人的見解だが強い表現)

注目すべき発言

「中立金利までまだ距離があり、今後、数か月に一度のペースで利上げを続ける必要があると指摘したうえで、物価の上振れリスクが高まる場合には、利上げペースを躊躇なく加速する必要があるとの見解を示した。」

この「ある委員」の発言は、利上げペースの加速という最もタカ派的な立場を示している。ただし「ある委員」は単数であり、これが委員会全体の方向性を示すものではない点に注意が必要だ。

Deep Dive②:中東情勢という「二面性のショック」——物価上振れ×経済下振れの同時進行

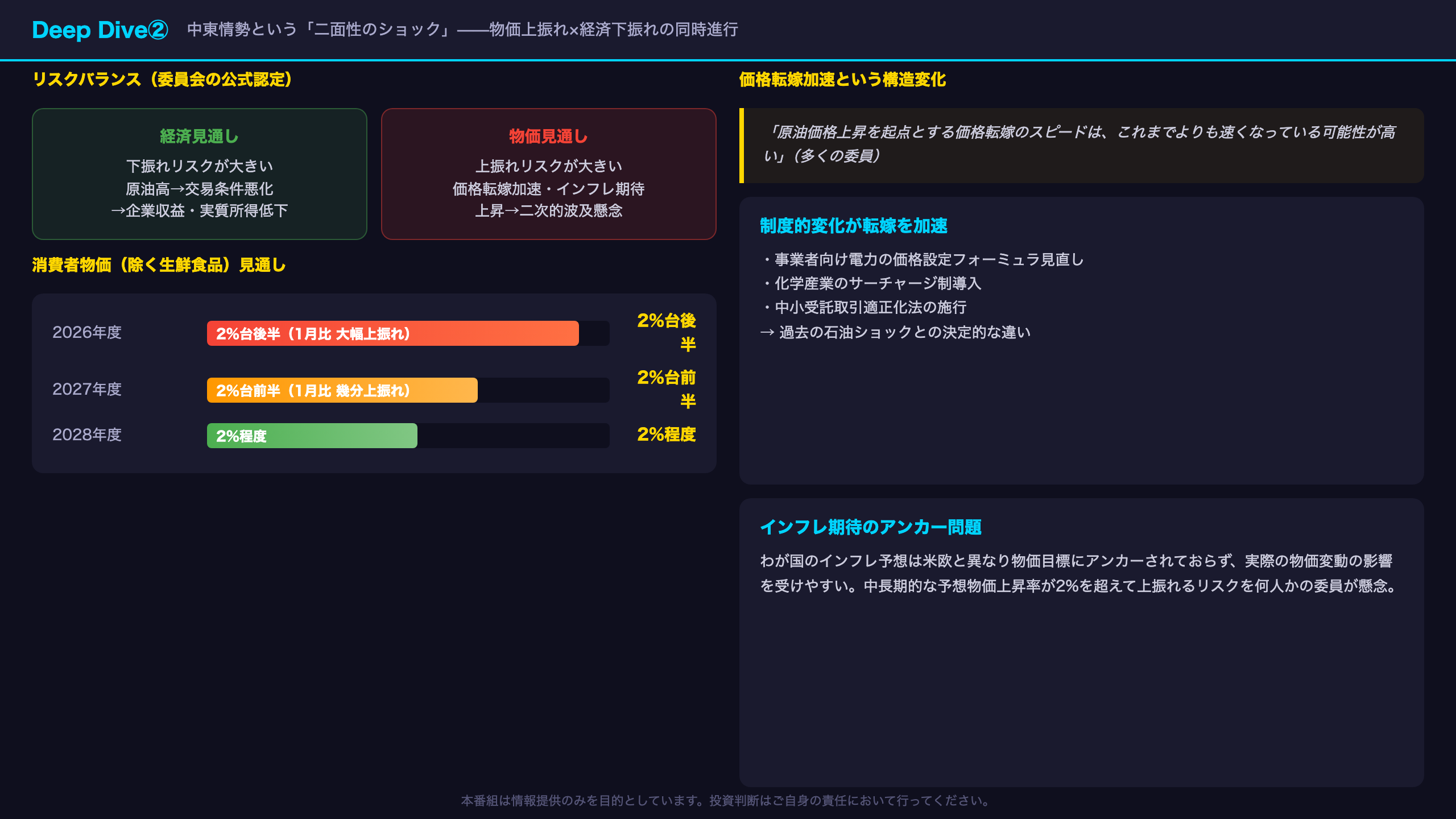

中東情勢:二面性のショックの構造

物価見通しの大幅上方修正

委員会は2026年度の消費者物価(除く生鮮食品)の前年比を「2%台後半」と予想。1月の展望レポート時点から大幅に上振れている。2027年度も幾分上振れ。

価格転嫁の加速という新たな構造変化

「現在のわが国では、企業の賃金・価格設定行動が積極化していることなどから、原油価格上昇を起点とする価格転嫁のスピードは、これまでよりも速くなっている可能性が高い」(多くの委員)

これは過去の石油ショックとの決定的な違いだ。事業者向け電力の価格設定フォーミュラの見直し、化学産業のサーチャージ制導入、中小受託取引適正化法の施行など、制度的な変化も価格転嫁を加速させる方向に作用していると指摘されている。

二次的波及リスクの議論

委員間で「二次的波及」の定義自体が多義的であることが確認された。論点は以下の2つ:

-

賃金スパイラルの可能性:「何人かの委員」は、近年の物価上昇が賃金に波及する動きが強まっており、程度問題ではあるが物価と賃金の上振れリスクに留意が必要と指摘。一方で「何人かの委員」は、実際の賃上げ率が物価目標の2%と概ね整合的な水準で決着していることから、スパイラル的上昇の可能性は高くないとも述べている。

-

インフレ期待のアンカー問題:「何人かの委員」は、わが国のインフレ予想は米欧と異なり物価目標にアンカーされておらず、実際の物価変動の影響を受けやすいため、中長期的な予想物価上昇率が2%を超えて上振れるリスクも懸念されると述べた。

リスクバランスの公式認定

委員会は「2026年度を中心に、経済の見通しについては下振れリスク、物価の見通しについては上振れリスクの方が大きい」との認識を共有した。これは公式のリスクバランス評価として重要な記録だ。

Deep Dive③:賃金と物価の好循環——春闘の底堅さと「スパイラル」論争

賃金と物価の好循環:強さの確認と潜在的リスク

春闘結果の評価

「大企業だけでなく、相対的に規模が小さい企業においても、3%台半ばのベースアップ率となっており、これまでのところ、幅広い企業でしっかりとした賃上げが実現している」(多くの委員)

「多くの委員」という主語は、委員会の大勢の認識を示す最も強い表現の一つだ。3年連続での高い賃上げ率の実現は、賃金と物価の好循環が定着しつつあることを示唆する。

中小企業リスクの芽

ただし、4月の支店長会議では「今後の中東情勢次第では中小・零細企業の賃上げスタンスが慎重化する可能性がある」との声も一部に聞かれた(ある委員)。多くの先は昨年並みの上昇を見込んでいるとされるが、この点は今後の注視ポイントだ。

賃金スパイラル論争の構図

スパイラル否定派(何人かの委員):

– 現実の物価上昇率が2%を大きく上回る中にあっても、実際の賃上げ率は物価安定目標の2%と概ね整合的な水準で決着している

– 賃金と物価がスパイラル的に上昇していく可能性は高くない

スパイラル警戒派(何人かの委員):

– 近年、デフレノルムの解消とともに、物価上昇が賃金に波及する動きが強まっている

– 程度問題ではあるが、物価と賃金の上昇率がともに上振れるリスクには留意が必要

「デフレマインドからインフレマインドへの転換」

別のある委員は、「ここ数か月、消費者物価(除く生鮮食品)の前年比伸び率が縮小してきた中にあっても、予想物価上昇率が低下しなかったことは、デフレマインドからインフレマインドへの転換を端的に示している」と述べた。これは日銀が長年目指してきた構造変化の確認であり、政策正常化の根拠として重要な位置づけを持つ。

Deep Dive④:コミュニケーション戦略の自己点検——「シグナル先行」への懸念

コミュニケーション戦略の自己点検:2つの重要な発言

発言①:「シグナル先行」への懸念

「利上げ前には日本銀行が必ずシグナルを出す」と受け止められているとすれば、それは好ましくなく、コミュニケーションのあり方を工夫していく必要があると指摘した。(一人の委員)

この発言の含意は深い。市場が「日銀は必ず事前予告する」と確信してしまうと、以下の問題が生じる:

- 政策の自由度の低下:事前シグナルなしに利上げすると「サプライズ」として過剰反応を招く

- 市場の過度な依存:日銀のコミュニケーションを読むことが投資戦略の中心になり、実体経済データへの感応度が下がる

- 政策効果の減衰:市場が利上げを完全に織り込んでしまうと、実際の利上げ時の引き締め効果が薄れる

発言②:為替ターゲット否定

「円安を阻止するために利上げをすべきとの論調も散見されるが、金融政策は為替ターゲットを目的とするものではなく、変動相場制の下では、為替レートの決定はなるべく市場に任せるべきである」(ある委員)

これは、円安対応としての利上げ論を明示的に否定した発言だ。日銀の利上げ判断は「物価の安定」という本来の使命に基づくものであり、為替水準を直接の目標とするものではないという原則の再確認だ。

投資家への含意

これら2つの発言を合わせると、「日銀は必ず事前シグナルを出す」「円安が進めば利上げする」という2つの市場の前提が、委員会内部で疑問視されていることがわかる。これは、次回以降の政策変更の予測可能性が低下する可能性を示唆しており、投資家はより広いシナリオ分析を行う必要があることを意味する。

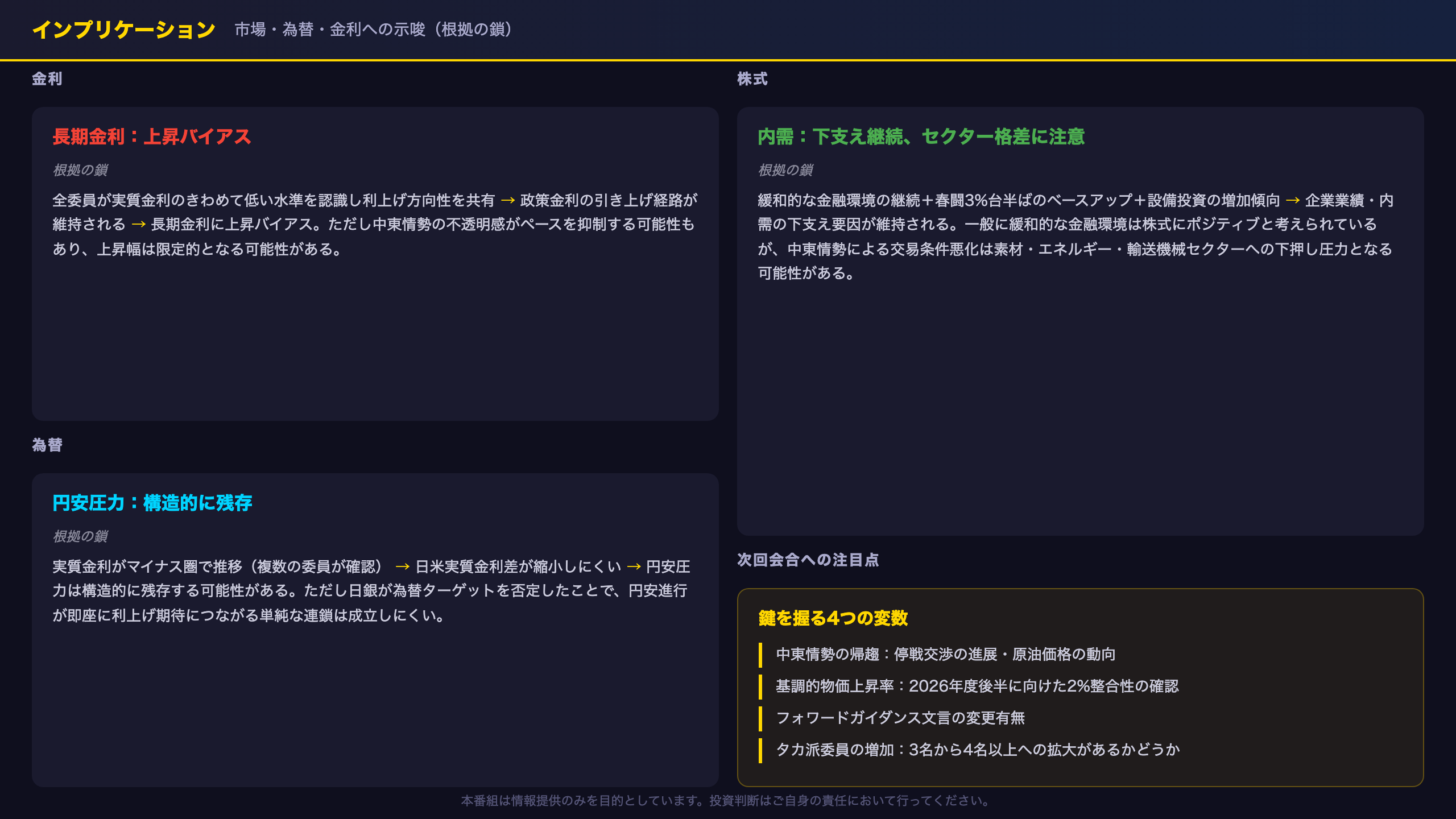

インプリケーション:市場・為替・金利への示唆

市場への含意:根拠の鎖に従った分析

金利への含意

根拠の鎖:

「全委員が実質金利のきわめて低い水準を認識し、利上げ方向性を共有」→「政策金利の引き上げ経路が維持される」→「長期金利に上昇バイアス。ただし中東情勢の不透明感が利上げペースを抑制する可能性もあり、上昇幅は限定的となる可能性がある」

為替への含意

根拠の鎖:

「実質金利がマイナス圏で推移(複数の委員が確認)」→「日米実質金利差が縮小しにくい環境が続く」→「円安圧力は構造的に残存する可能性がある。ただし、日銀が為替ターゲットを否定したことで、円安進行が即座に利上げ期待につながるという単純な連鎖は成立しにくい」

株式への含意

根拠の鎖:

「緩和的な金融環境の継続(全委員一致)+春闘3%台半ばのベースアップ+設備投資の増加傾向」→「企業業績・内需の下支え要因が維持される」→「全体的な株式市場への直接的な影響は、今回のデータ単独では断定できない。一般に緩和的な金融環境は株式にポジティブと考えられているが、中東情勢による交易条件悪化は素材・エネルギー・輸送機械セクターへの下押し圧力となる可能性がある」

次回会合(6月15・16日)への注目点

議事要旨は6月19日に公表されたが、次回会合(6月15・16日)はすでに終了している。今後の注目点は:

- 中東情勢の帰趨:停戦交渉の進展・原油価格の動向

- 基調的物価上昇率の推移:2026年度後半に向けた2%整合性の確認

- フォワードガイダンス文言の変更:「経済・物価情勢の改善に応じて」の修正有無

- タカ派委員の増加:3名から4名以上への拡大があるかどうか

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 40,879 | 24,379 | ¥78 |

| TTS | Gemini 2.5 Flash TTS | 2,625 | 4,125 | ¥7 |

| TTS | Gemini 3.1 Flash TTS | 799 | 2,490 | ¥8 |

| BGM | Lyria 3 Pro | 211 | 26,443 | ¥13 |

| X | コンテンツ作成 (返信) | 2,257 | – | ¥10 |

| X | ポスト作成 | 539 | – | ¥5 |

| 合計 | ¥121 |

為替レート: 1 USD = 160.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。