📺 動画で詳細な解説を見る

📄 一次資料(出典)

Federal Reserve

https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20260617.htm

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-18 03:07)

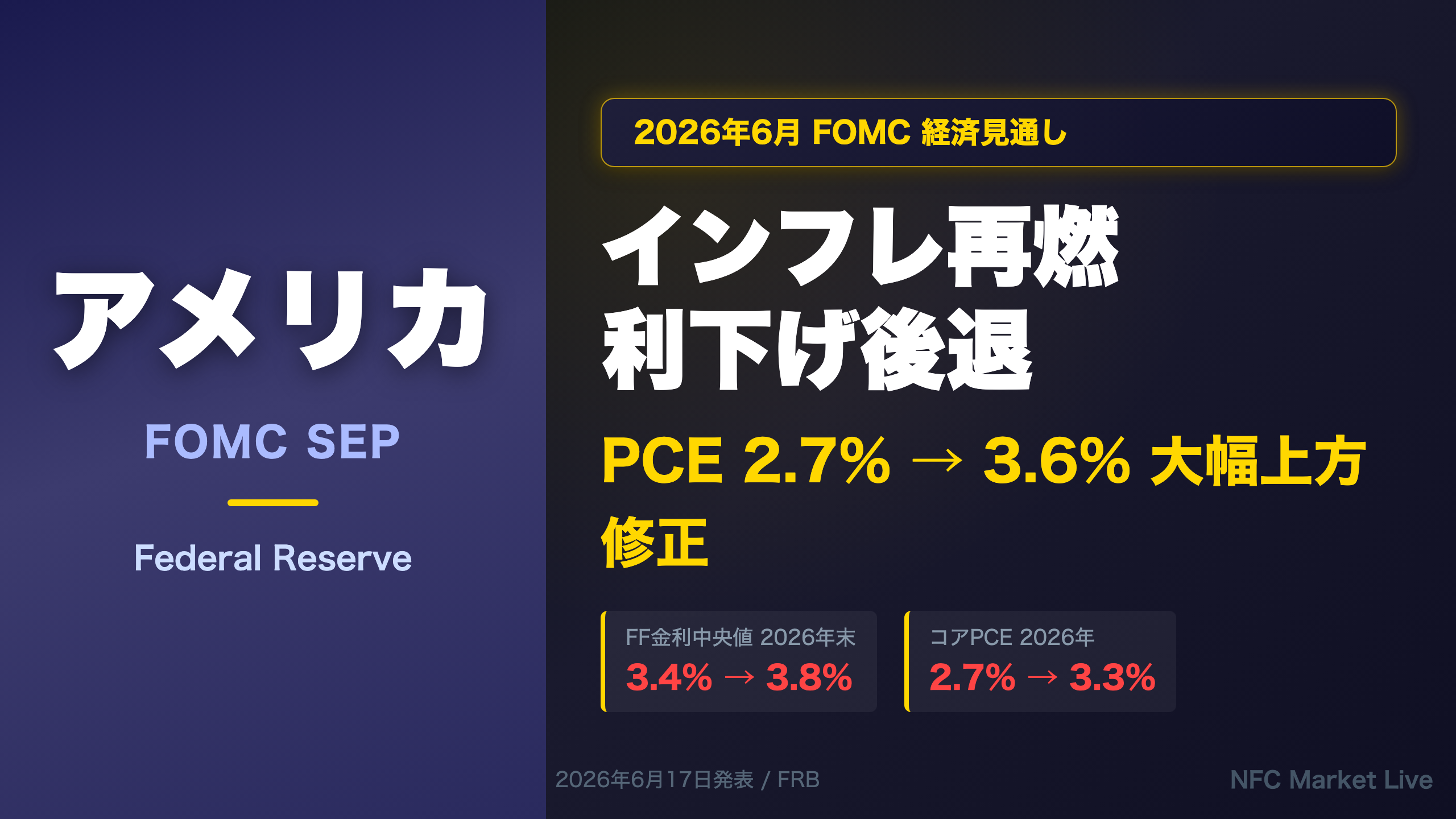

2026年6月17日に公表されたFOMC経済見通し(SEP)を徹底解説。PCEインフレ中央値が前回3月の2.7%から3.6%へ大幅上方修正。コアPCEも2.7%→3.3%に引き上げ。一方で政策金利の中央値は2026年末3.4%→3.8%へ上昇。成長率は2.4%→2.2%に小幅下方修正も底堅さを維持。インフレリスク…

The Ultimate Summary:FRBの「本音」—インフレ再燃、利下げは遠のいた

2026年6月FOMC SEP:最大のサプライズは「インフレの再加速」

修正幅の全体像

今回のSEPで最も注目すべきは、インフレ見通しの大幅な上方修正だ。

| 指標 | 3月中央値 | 6月中央値 | 修正幅 |

|---|---|---|---|

| PCEインフレ(2026年) | 2.7% | 3.6% | +0.9% |

| コアPCEインフレ(2026年) | 2.7% | 3.3% | +0.6% |

| FF金利(2026年末) | 3.4% | 3.8% | +0.4% |

| 実質GDP成長率(2026年) | 2.4% | 2.2% | -0.2% |

| 失業率(2026年) | 4.4% | 4.3% | -0.1% |

インフレ見通しの「分布」が示す深刻さ

3月時点では、PCEインフレの分布は2.7〜3.3%のレンジに集中していた。ところが6月では、参加者の大多数が3.5〜3.8%のレンジに集積しており、分布全体が右方向(インフレ高止まり方向)に大きくシフトしている。これは単なる中央値の変化ではなく、参加者の見方が一方向に収束したことを意味する。

「適温」と「懸念」の両面

ポジティブな側面として、成長率は2.2%と依然として潜在成長率(長期中央値2.0%)を上回る水準を維持。失業率も4.3%と前回から改善見通しとなっており、雇用市場の底堅さが確認されている。

懸念される側面として、インフレリスクが上振れと判断した参加者は18名中17名に達した。これは3月(17名中17名)と同水準の高い警戒感を示す。

「インフレ不確実性が高い」と判断した参加者:June 2026 = 17名(Higher)、1名(Broadly Similar)、0名(Lower)

次回への橋渡し

次回のFOMC会合は2026年7〜8月に予定されている。PCEインフレが3.6%という高水準にある中、次回SEPでの修正方向が引き続き注目される。2027年のPCE中央値は2.3%と、依然として2%への収束シナリオを維持しているが、このパスが実現するかどうかが今後の焦点となる。

Deep Dive①:インフレ見通しの大幅上方修正—PCE・コアPCEの全貌

インフレ見通しの詳細分析:分布の「右シフト」が示す深刻さ

PCEインフレの分布変化

3月SEPでは、PCEインフレ2026年の分布は以下のように分散していた:

– 2.7〜2.8%:6名

– 2.9〜3.0%:4名

– 3.1〜3.2%:3名

– 3.3〜3.4%:1名

6月SEPでは分布が劇的に変化:

– 3.5〜3.6%:9名(最多)

– 3.7〜3.8%:5名

– 3.9〜4.0%:2名

– 4.1〜4.2%:1名

この分布の右シフトは、単なる平均値の変化ではなく、参加者の見方が一方向に収束したことを示す。

コアPCEの分布変化

3月では2.5〜2.8%に集中していたコアPCEの分布が、6月では3.1〜3.5%に集積。特に3.3〜3.4%のレンジに10名が集中しており、コンセンサスが明確に形成されている。

2027〜2028年の収束シナリオ

| 年 | PCE中央値(3月) | PCE中央値(6月) | コアPCE中央値(6月) |

|---|---|---|---|

| 2026 | 2.7% | 3.6% | 3.3% |

| 2027 | 2.2% | 2.3% | 2.5% |

| 2028 | 2.0% | 2.0% | 2.1% |

2027年以降の収束シナリオは維持されているが、2027年コアPCEが2.2%から2.5%へ上方修正されており、収束のペースが遅れる可能性がある。

異なる解釈の提示

強気の読み方:2028年のPCE・コアPCEはともに2.0〜2.1%と目標水準に収束する見通しが維持されており、インフレは一時的な上振れに留まるとの見方も可能。

弱気の読み方:ただし、3月から6月にかけてこれほど大幅な上方修正が行われたという事実は、FRBのインフレ予測能力への信頼性に疑問を呈する可能性がある。

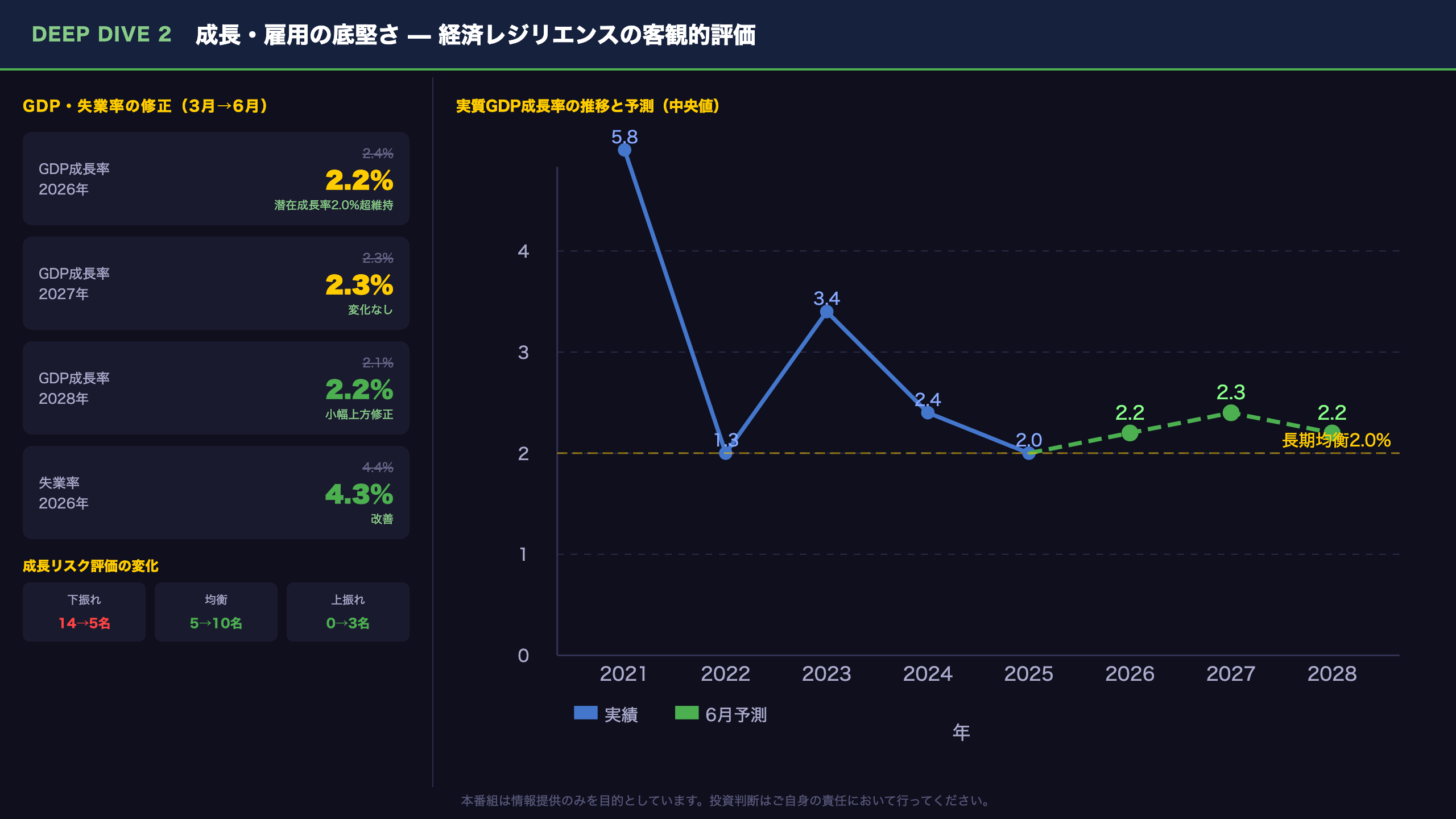

Deep Dive②:成長・雇用の底堅さ—経済の「強さ」を客観的に評価する

成長・雇用の詳細分析:悲観論の後退と底堅さの確認

GDP成長率の修正と分布

2026年GDP成長率の分布を比較すると、3月では2.4〜2.5%のレンジに10名が集中していたが、6月では2.0〜2.3%のレンジに分散した。これは成長見通しが若干慎重化したことを示すが、依然として2%超の成長が大多数のコンセンサスだ。

| 年 | GDP中央値(3月) | GDP中央値(6月) | 長期均衡 |

|---|---|---|---|

| 2026 | 2.4% | 2.2% | 2.0% |

| 2027 | 2.3% | 2.3% | 2.0% |

| 2028 | 2.1% | 2.2% | 2.0% |

成長リスク評価の劇的な変化

最も注目すべきは、成長リスクの評価が大きく変化した点だ:

- 3月:下振れリスク14名、均衡5名、上振れ0名

- 6月:下振れリスク5名、均衡10名、上振れ3名

この変化は、3月時点で強く意識されていた景気後退懸念が後退し、経済の底堅さへの信頼が回復したことを示唆する。ただし、単月の変化であり、構造的なトレンドと断定することは慎重であるべきだ。

失業率の改善

失業率の2026年中央値は4.4%から4.3%へ改善。分布を見ると、3月では4.4〜4.5%のレンジに13名が集中していたが、6月では4.2〜4.3%のレンジに13名が移動した。雇用市場の底堅さが確認されている。

「スタグフレーション」懸念への反論

インフレ上振れと成長下方修正が同時に起きているため、スタグフレーション懸念を指摘する声もある。ただし、成長率2.2%は依然として潜在成長率を上回っており、失業率も改善傾向にある。現時点のデータからスタグフレーションと断定することは適切ではない。

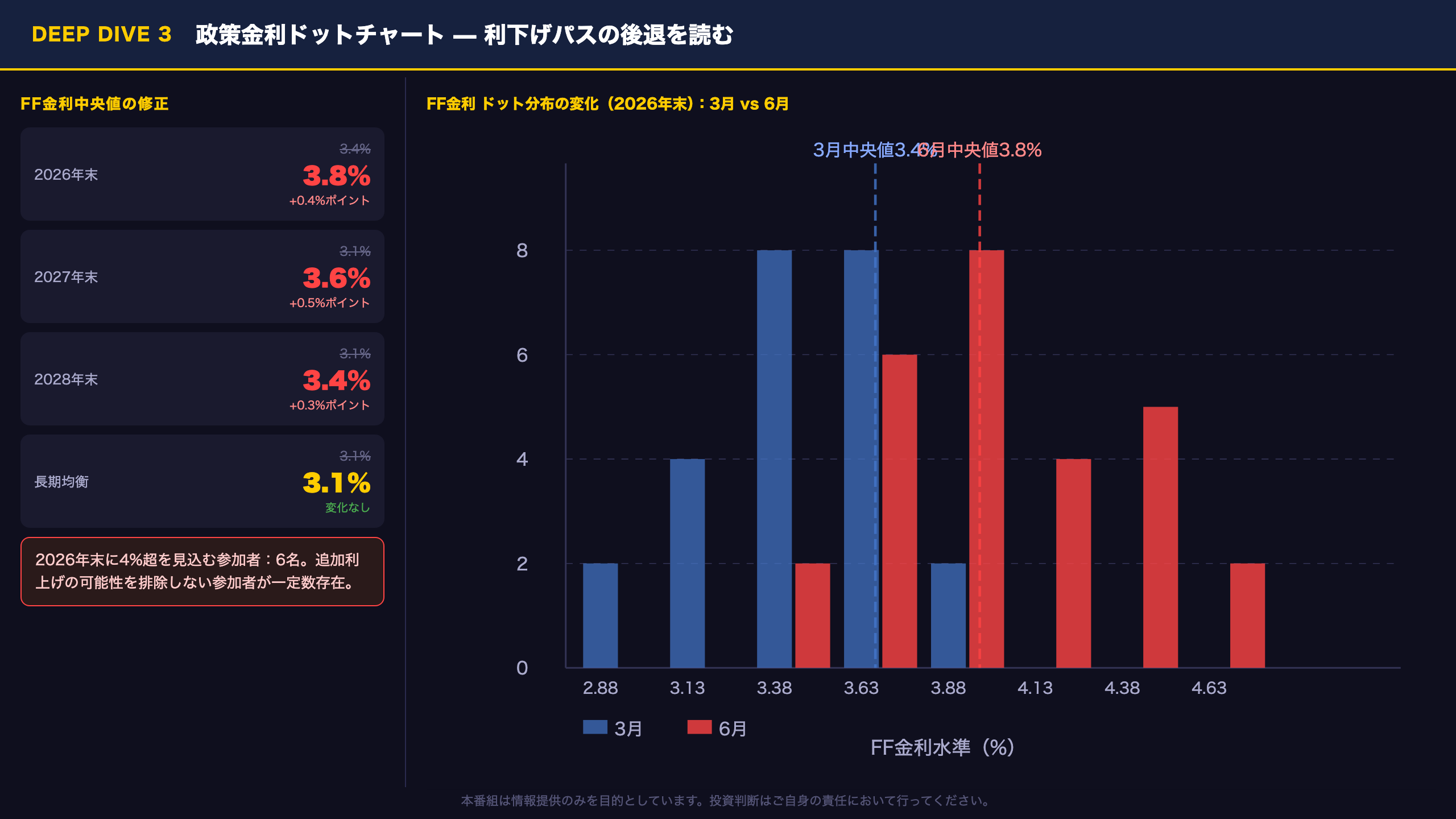

Deep Dive③:政策金利の「ドットチャート」—利下げパスの後退を読む

政策金利見通しの詳細:ドットチャートが示す「利下げ後退」の全貌

中央値の修正幅

| 年 | FF金利中央値(3月) | FF金利中央値(6月) | 修正幅 |

|---|---|---|---|

| 2026年末 | 3.4% | 3.8% | +0.4% |

| 2027年末 | 3.1% | 3.6% | +0.5% |

| 2028年末 | 3.1% | 3.4% | +0.3% |

| 長期均衡 | 3.1% | 3.1% | 変化なし |

ドットチャートの分布変化(2026年末)

3月の分布:

– 3.375〜3.625%:14名(最多)

– 2.625〜2.875%:3名

6月の分布:

– 3.625%:8名(最多)

– 4.125%:5名

– 3.875%:3名

– 4.375%:1名

6月では3.625%に8名が集中しているが、4%超を見込む参加者が6名存在する。これは利下げ見通しの後退だけでなく、一部参加者が追加利上げの可能性を視野に入れていることを示唆する。

長期均衡金利(r*)の安定性

長期均衡金利の中央値は3.1%で変化なし。これは、FRBが中立金利の水準自体は変えていないことを意味する。今回の金利パス上方修正は、インフレ収束に時間がかかるという見通しの変化によるものであり、中立金利の構造的な上昇を示すものではない点に注意が必要だ。

次回への橋渡し

現在の政策金利水準(原文に記載なし)から3.8%という2026年末中央値への距離が、今後の利下げ回数を規定する。次回7〜8月のFOMCでは、インフレデータの推移が最大の焦点となる。

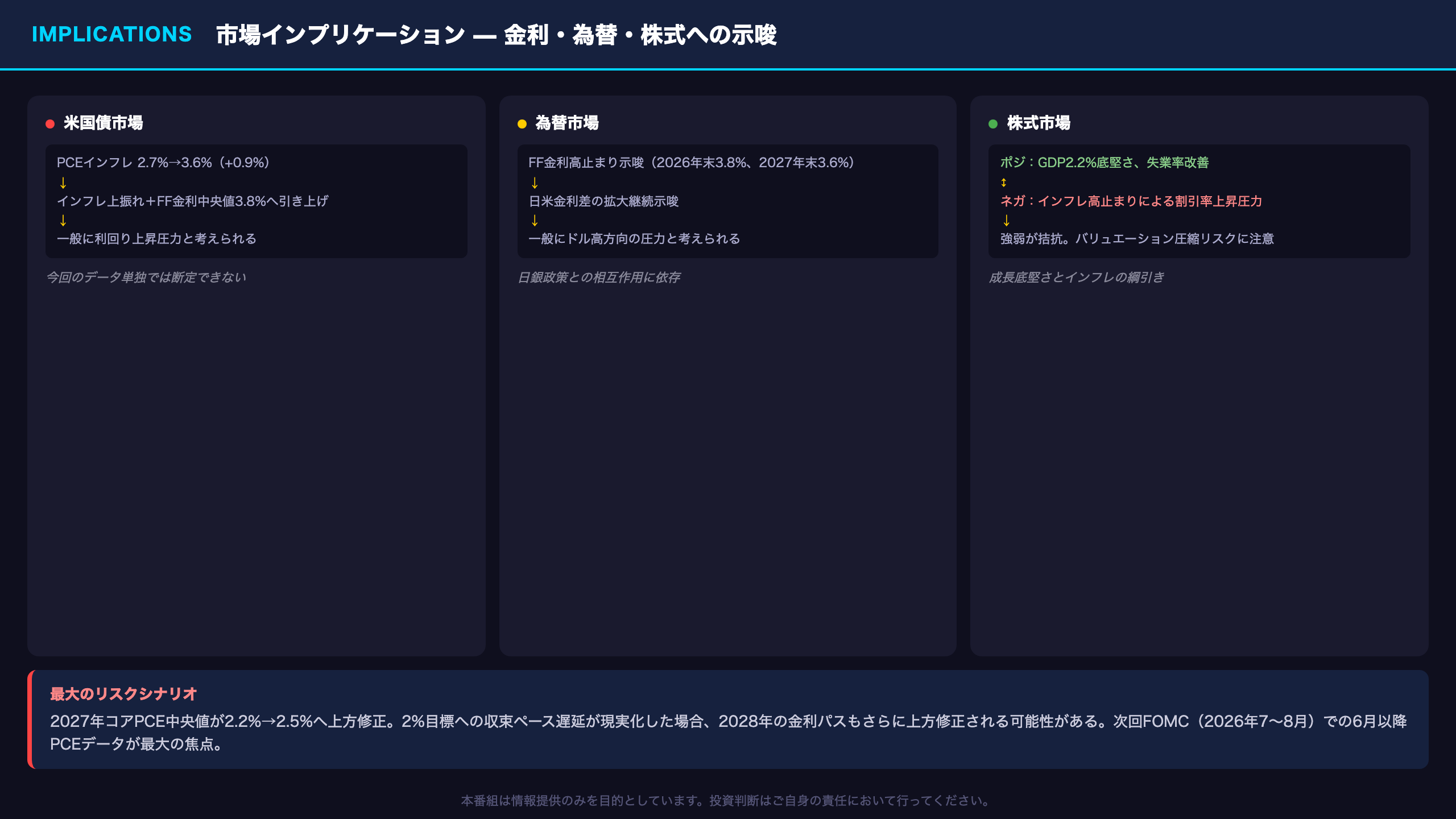

Final Slide:市場インプリケーション—金利・為替・株式への示唆

市場インプリケーション:根拠の鎖に基づく考察

米国債市場

根拠の鎖:PCEインフレ中央値が2.7%→3.6%(+0.9%ポイント)に上方修正、FF金利中央値が3.4%→3.8%に引き上げ → インフレ上振れと利下げ後退が同時に確認された → 一般に米国債利回りの上昇圧力として作用すると考えられているが、今回のデータ単独では断定できない。

為替市場(ドル円)

根拠の鎖:FF金利の高止まり示唆(2026年末3.8%、2027年末3.6%)→ 日米金利差の拡大継続示唆 → 一般にドル高・円安方向の圧力と考えられているが、日銀の政策動向との相互作用に依存するため断定できない。

株式市場

ポジティブ要因:GDP成長率2.2%の底堅さ、失業率4.3%への改善、成長リスク下振れ判断の大幅減少(14名→5名)

ネガティブ要因:インフレ高止まりによる割引率上昇圧力、利下げ期待の後退によるバリュエーション圧縮リスク

最大のリスクシナリオ

2027年コアPCEの中央値が2.2%から2.5%へ上方修正されており、2%目標への収束が遅れるシナリオが現実化する可能性がある。このシナリオでは、2028年末の金利パスもさらに上方修正される可能性がある。

次回注目ポイント

次回FOMC(2026年7〜8月予定)では、6月以降のPCEインフレデータが最大の焦点。3.6%という高水準が維持・上昇するか、それとも収束に向かうかが、次回SEPの修正方向を決定する。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 62,753 | 26,598 | ¥94 |

| TTS | Gemini 2.5 Flash TTS | 2,109 | 9,160 | ¥15 |

| TTS | Gemini 3.1 Flash TTS | 790 | 2,432 | ¥8 |

| BGM | Lyria 3 Pro | 237 | 26,714 | ¥13 |

| X | コンテンツ作成 (返信) | 1,717 | – | ¥8 |

| X | ポスト作成 | 637 | – | ¥5 |

| 合計 | ¥143 |

為替レート: 1 USD = 160.4 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。