📺 動画で詳細な解説を見る

📄 一次資料(出典)

NFC Market Live

https://www.youtube.com/watch?v=aKllbvCaWvo

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-18 04:20)

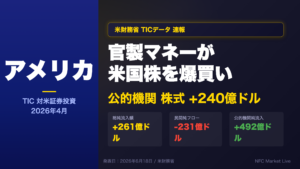

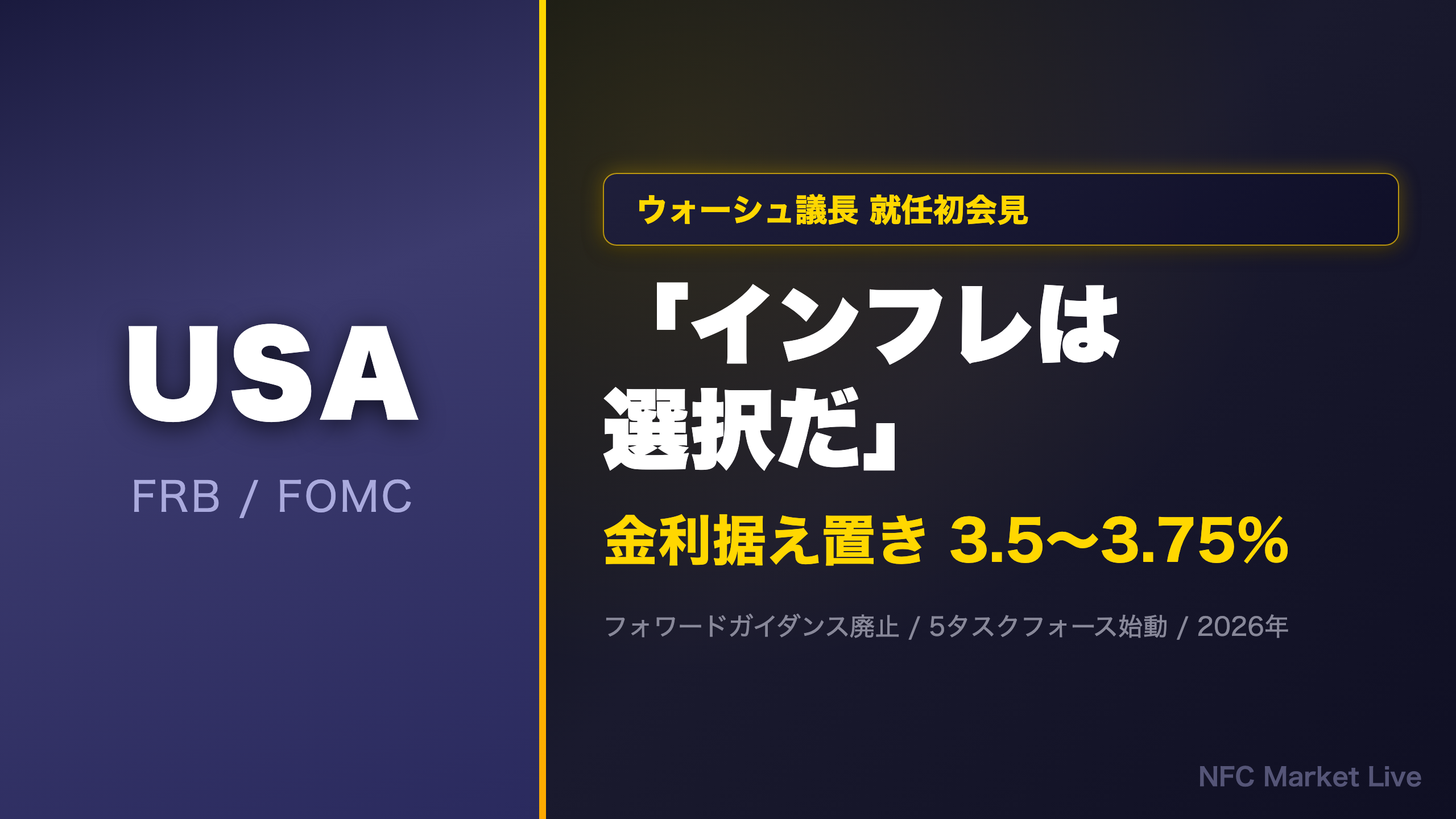

ケビン・ウォーシュ新FRB議長が就任後初のFOMC記者会見に臨みました。政策金利は3.5〜3.75%に据え置き。しかし今回の最大の注目点は金利決定ではなく、「フォワードガイダンスの廃止」「5つのタスクフォース設置」「インフレは選択だ」という強烈なメッセージです。SEPではコアPCEが2028年まで2%に戻らないと…

The Ultimate Summary:ウォーシュFRBの「新章」—強さと不確実性の両面

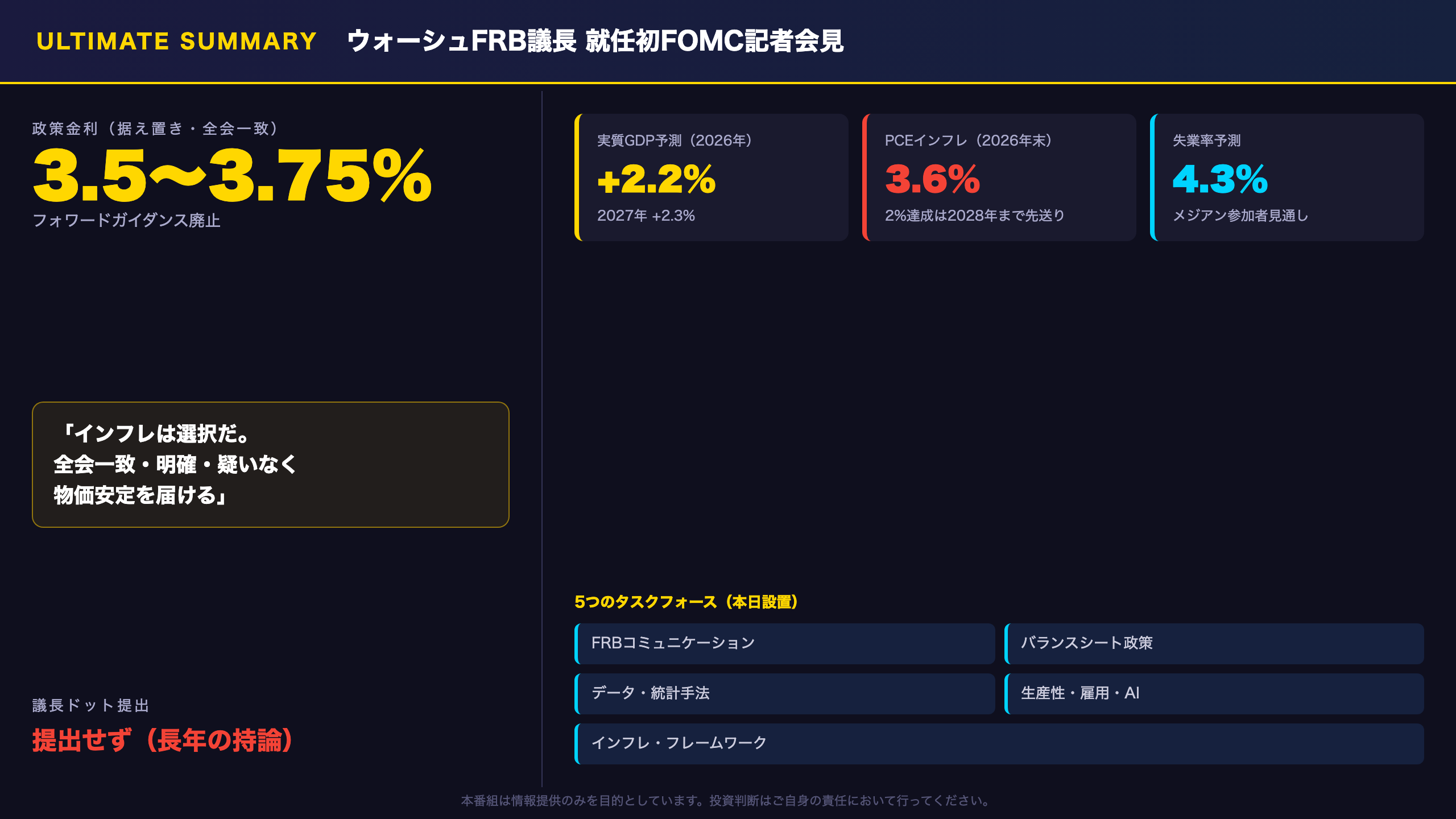

ウォーシュFRB:就任初会見の総合評価

決定事項の概要

| 項目 | 内容 |

|---|---|

| 政策金利 | 3.5〜3.75%に据え置き(全会一致) |

| フォワードガイダンス | 廃止 |

| SEP提出 | 議長本人は提出せず |

| 新設 | 5つのタスクフォース |

強さ(ポジティブ面)

- 「インフレは選択だ」という断言は、過去5年間のFRBが発してこなかった最も強いコミットメント。全会一致・明確・疑いなし(unambiguous and unanimous)という表現は異例の強さ。

- 実体経済については「堅調なペースで拡大」「生産性成長と設備投資はともに強い」「雇用は労働力人口の増加に見合ったペース」と評価。

- AIを「米国の独創性の略語」と表現し、長期的な供給サイドの拡大に楽観的な見方を示した。

弱さ・不確実性(ネガティブ面)

- SEPメジアンでは実質GDPが2026年+2.2%、2027年+2.3%と堅調な一方、PCEインフレは2026年3.6%、コアPCEは3.3%と高止まり。2%達成は2028年まで先送り。

- 9名のFOMC参加者が年内利上げを示唆するドットを提出したが、議長は「鉛筆で書いた予測」と表現し確信度の低さを認めた。

- 金融政策の波及効果が「不均一(uneven)」であることを認め、住宅市場では制約的だが金融市場では制約感が薄いと述べた。

次回への橋渡し

次回FOMC会合は6週間後。ウォーシュ議長は「6週間後にはより多くのことが分かる」と述べており、中東情勢の展開とインフレデータの推移が利上げ再開の閾値を決める。年末までにコミュニケーション枠組みの改革(SEP見直し含む)が発表される見通し。

Deep Dive①:「フォワードガイダンス廃止」の真意と市場への影響

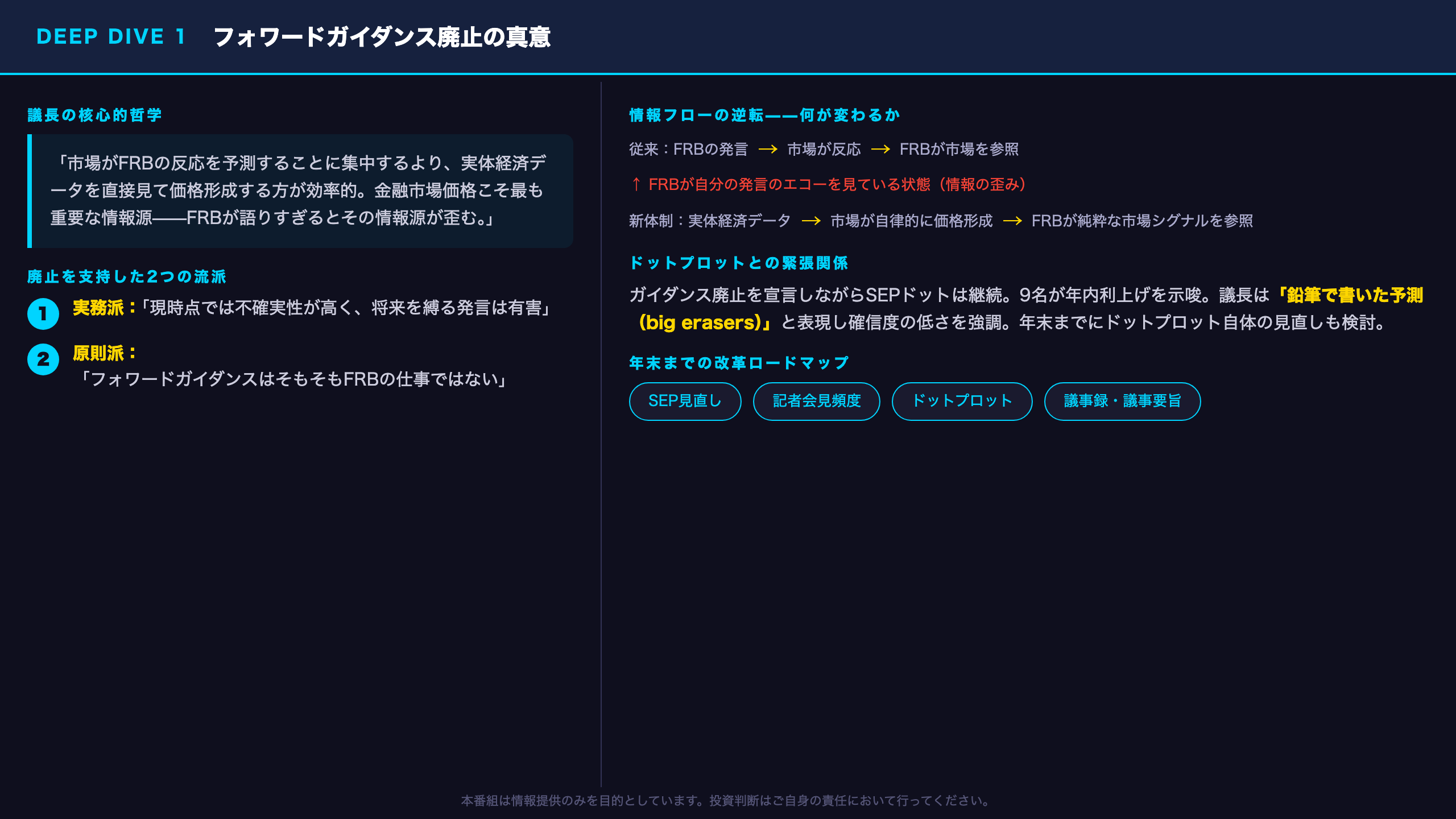

フォワードガイダンス廃止:何が変わるのか

廃止の背景と議長の哲学

ウォーシュ議長は記者会見で次のように述べた。

「金融市場が実体経済に何が起きているかに注目し、良いデータと悪いデータを自分で判断するほど、市場はテールリスクを含めた最も可能性の高い状況を価格に織り込める。金融市場価格はおそらく中央銀行を導く最も重要な情報源だ。しかし市場が我々の発言を反射しているだけなら、最も重要な情報源を盲目的に使っていることになる。」

これは単なる「情報開示の削減」ではなく、市場と中央銀行の情報フローの方向性を逆転させるという哲学的転換だ。

廃止支持の2つの流派

議長によれば、FOMC内でフォワードガイダンス廃止を支持した理由は2種類あった。

- 実務派:「現時点では適切でない」——不確実性が高い局面では将来を縛る発言は有害

- 原則派:「フォワードガイダンスはそもそもFRBの仕事ではない」——市場の自律的な価格発見機能を尊重すべき

ドットプロットとの矛盾?

廃止を宣言しながら、SEPのドットプロットは継続された。9名が年内利上げを示唆するドットを提出しており、市場はこれを事実上のフォワードガイダンスとして受け取った。議長はこれを「鉛筆で書いた予測(big erasers)」と表現し、6日後・6週間後に状況が変われば変更されうると強調。ドットプロット自体の見直しも年末までのコミュニケーション改革タスクフォースで検討される見通し。

次回への注目点

- 6週間後の次回FOMC:データ次第で利上げ再開の可能性

- 年末:SEP・ドットプロット・記者会見頻度の見直し発表が予想される

Deep Dive②:SEP詳細分析——インフレ長期化と「不均一な引き締め」

SEP詳細:数字が語る強さと弱さ

メジアン予測の全体像

| 指標 | 2026年 | 2027年 |

|---|---|---|

| 実質GDP成長率 | +2.2% | +2.3% |

| PCEインフレ | 3.6% | 2.3% |

| 失業率 | 4.3% | 原文に記載なし |

| 適切な政策金利(年末) | 3.8% | 3.6% |

インフレ見通しの深掘り

コアPCEの2026年末予測は3.3%。これは2%目標を1.3ポイント上回る水準だ。ウォーシュ議長は「インフレは5年以上にわたって目標を上回り続けている」と認め、「過去の経緯が未来の前例になる必要はない」と述べた。

インフレの要因については、「中東紛争を含む供給ショックがエネルギーを含む特定セクターの価格上昇を引き起こしている」と説明。ただし、これが一時的な供給ショックなのか、より広範な二次・三次効果を伴うものなのかについては「解決も確信もない」と述べ、6週間後の次回会合での再評価を示唆した。

「不均一な引き締め」の意味

ウォーシュ議長は金融政策の波及効果を「uneven(不均一)」と表現した。

- 制約的に機能している分野:住宅市場

- 制約感が薄い分野:金融市場、その他多くの分野

これは金利チャネルとバランスシートチャネルの伝達メカニズムの違いを反映している可能性があり、バランスシートタスクフォースの検討課題の一つとなる。

ドット分布の解釈

19名の参加者のうち、約半数が年末の政策金利を現行水準以下と予測し、残り半数が現行水準以上と予測。議長は「どちらが多数派かより、全員が謙虚さを持って提出した」という点を強調した。

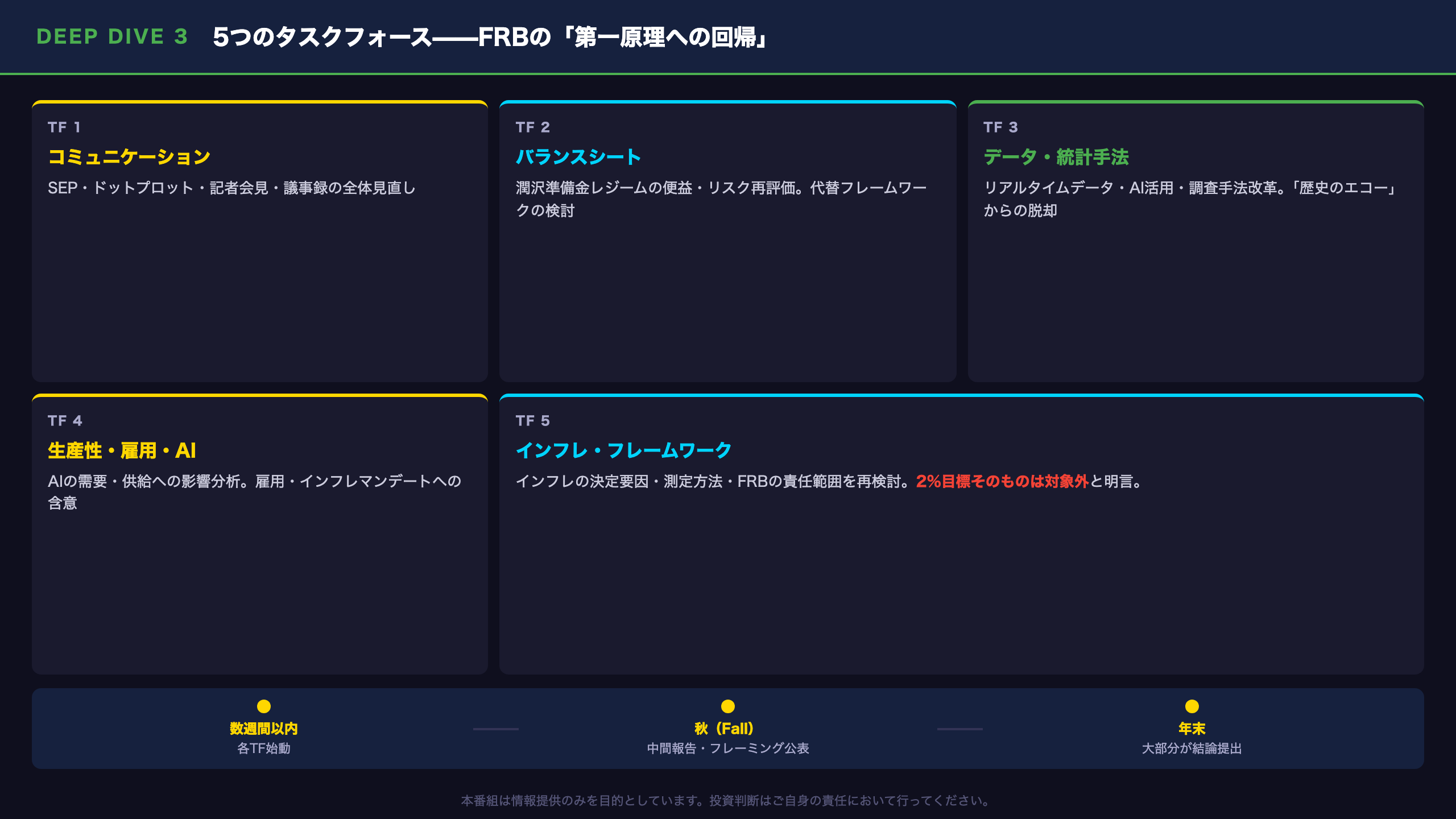

Deep Dive③:5つのタスクフォース——FRBの「第一原理への回帰」

5つのタスクフォース:詳細と含意

タスクフォース一覧と主要論点

| # | テーマ | 主要論点 |

|---|---|---|

| 1 | FRBコミュニケーション | SEP・ドット・記者会見・議事録の見直し |

| 2 | バランスシート政策 | 潤沢準備金レジームの便益・リスク再評価 |

| 3 | データ・統計手法 | リアルタイムデータ・AI活用・調査手法改革 |

| 4 | 生産性・雇用・AI | AIの需要・供給への影響、雇用マンデートへの含意 |

| 5 | インフレ・フレームワーク | インフレの決定要因・測定方法(2%目標は対象外) |

データタスクフォースの革新性

ウォーシュ議長は現行の統計手法について次のように述べた。

「米国の中央銀行や政府当局者が消費するデータのほとんどは、2026年の米国経済の実態とはかけ離れた旧来の調査手法から来ている。回答率が必要水準に達していない調査、一世代前には適切だったが今は適切でない質問——これらを改革する必要がある。」

また、「民間企業のCEOはほぼリアルタイムの情報で経営判断をしている。我々が必要なのも今何が起きているかだ。翌月第一金曜日の雇用統計は、三回目の改訂で初めて有用になる歴史のエコーかもしれない」と述べた。

インフレ・フレームワークの射程

2%目標そのものは「見直し対象外」と明言。議長は「小数点以下は気にしない、2が小数点の左側だ。今は右側に0がある」と述べ、2%へのコミットメントを再確認。フレームワーク見直しの対象は「インフレの決定要因」「FRBの責任範囲」「インフレの測定方法」に限定される。

タイムライン

- 数週間以内:各タスクフォース始動

- 秋(Fall):中間報告・フレーミング公表

- 年末:大部分のタスクフォースが結論提出予定

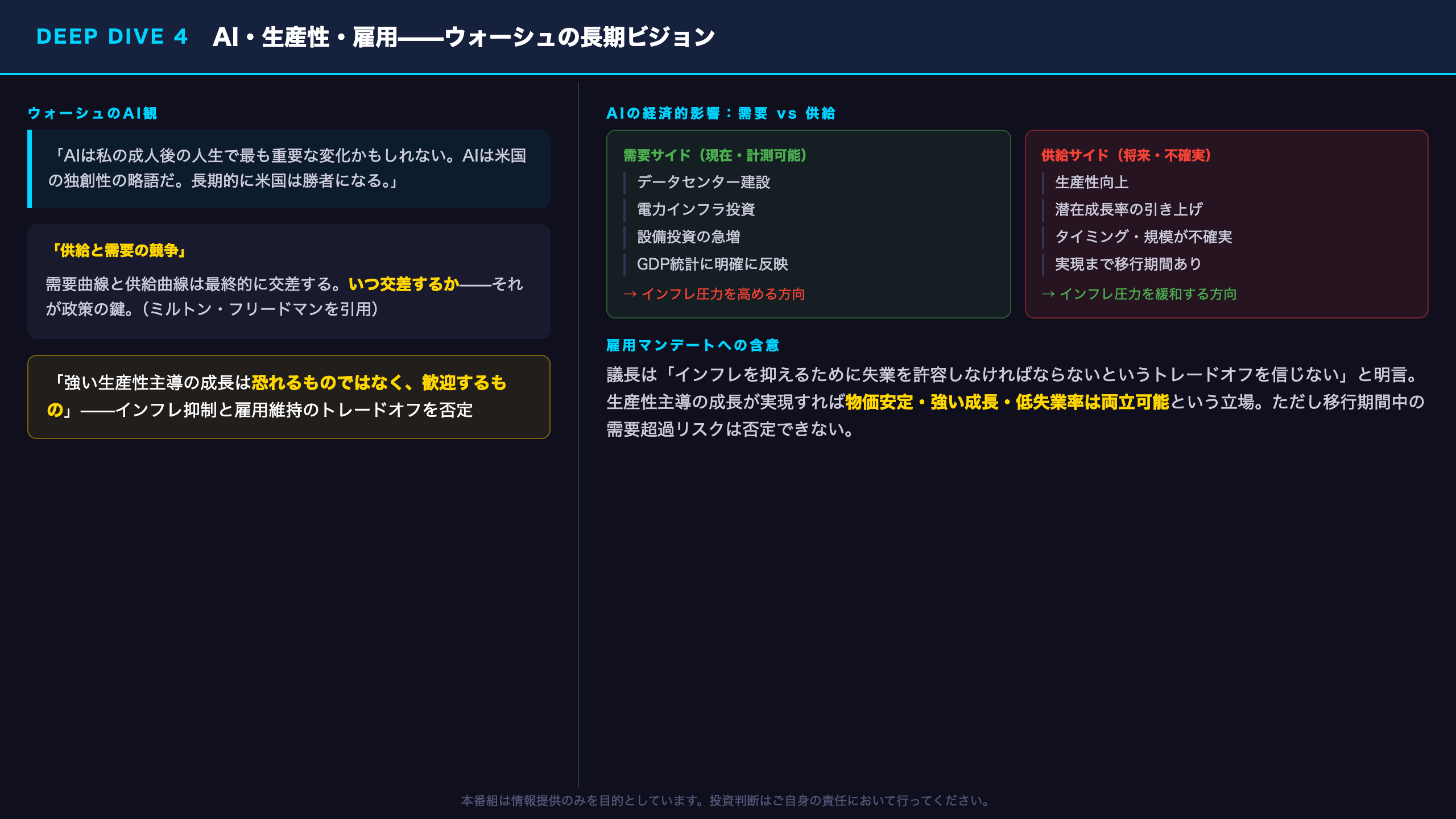

Deep Dive④:AI・生産性・雇用——ウォーシュの長期ビジョン

AI・生産性・雇用:FRBの新たな分析軸

ウォーシュのAI観

ウォーシュ議長はAIを「American Ingenuity(米国の独創性)の略語」と表現し、長期的な米国経済の優位性に強い確信を示した。これは前任者たちのより慎重なAI評価とは一線を画す楽観的なスタンスだ。

「AIは私の成人後の人生で最も重要な経済・ビジネス・家計の変化かもしれない。巨大な機会とリスクの両方を含んでいる。長期的に米国は勝者だ。」

需要vs供給:政策的に重要な問い

FRBにとって重要なのは、AIが現時点で経済の需要サイドと供給サイドのどちらにより大きな影響を与えているかだ。

需要サイド(現在進行形・計測可能)

– データセンター建設・電力インフラへの設備投資

– GDP統計に明確に反映

– インフレ圧力を高める方向に作用する可能性

供給サイド(将来・不確実)

– 生産性向上による潜在成長率の引き上げ

– インフレ圧力を緩和する方向に作用

– タイミングと規模が不確実

議長はミルトン・フリードマンの言葉を引用し「需要曲線と供給曲線は最終的に交差する。いつ交差するかが問題だ」と述べた。

雇用マンデートへの含意

議長は「インフレを抑えるために失業を許容しなければならないというトレードオフを信じない」と明言。「物価安定・強い成長・低失業率は両立可能」という立場を示した。これは生産性主導の成長が実現すれば、インフレを抑えながら雇用も維持できるという楽観的シナリオを前提としている。

注意点

ただし、AIの供給サイド効果が実現するまでの移行期間において、需要超過によるインフレ圧力が続く可能性は否定できない。この点はタスクフォースの分析結果を待つ必要がある。

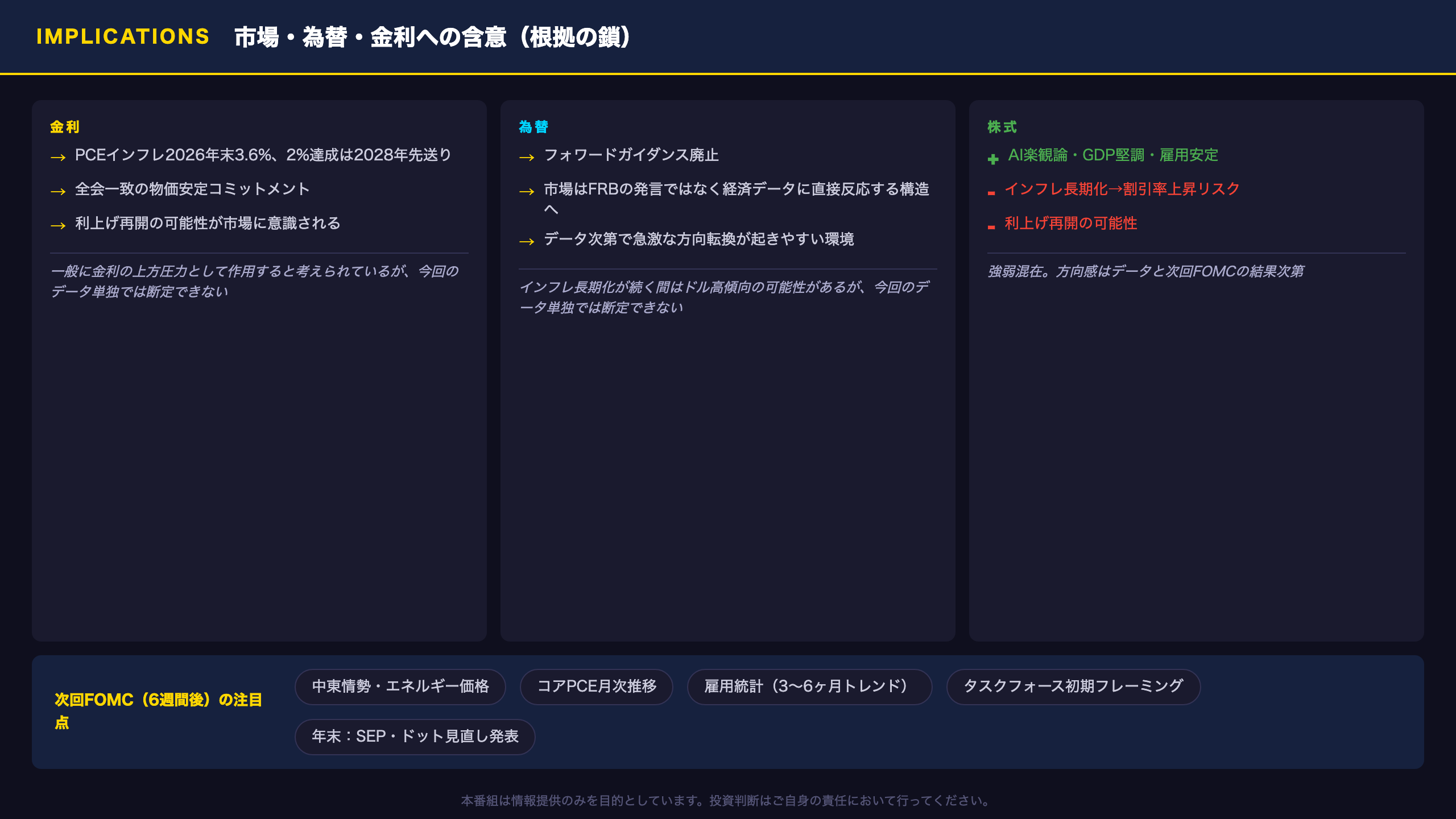

インプリケーション:市場・為替・金利への含意

市場・為替・金利への含意:根拠の鎖による分析

金利への含意

根拠の鎖:

「PCEインフレが2026年末3.6%、2%達成は2028年まで先送り(SEP)」→「FRBが物価安定を届けるという全会一致のコミットメント」→「利上げ再開の可能性が市場に意識される」→「一般に金利の上方圧力として作用すると考えられているが、今回のデータ単独では断定できない」

実際、会見後に2年債利回りが上昇したことが報告されており(議長は「最初の数分・数日の市場反応に過度に注目しない」と述べた)、市場はこれを引き締め方向のシグナルとして受け取った可能性がある。

為替への含意

根拠の鎖:

「フォワードガイダンス廃止」→「市場はFRBの発言ではなく経済データに直接反応する構造へ移行」→「データ次第で急激な方向転換が起きやすい環境」→「ドル相場のボラティリティが高まる可能性がある」

一方で、インフレ長期化と利上げ再開リスクが意識される間は、一般にドル高傾向が続く可能性があると考えられているが、これも今回のデータ単独では断定できない。

株式への含意

ポジティブ要素:

– AIへの楽観的な長期ビジョン(「米国は勝者」)

– 「物価安定・強い成長・低失業率は両立可能」という立場

– 実体経済の堅調さ(GDP+2.2%、雇用安定)

ネガティブ要素:

– インフレ長期化(2028年まで2%未達)→割引率上昇リスク

– 利上げ再開の可能性

– フォワードガイダンス廃止による不確実性の増大

次回FOMC(6週間後)の注目点

- 中東情勢の展開とエネルギー価格

- コアPCEの月次推移

- 雇用統計(議長は「3〜6ヶ月のトレンドが重要」と強調)

- タスクフォースの初期フレーミング発表

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 38,899 | 25,159 | ¥79 |

| TTS | Gemini 2.5 Flash TTS | 2,366 | 9,789 | ¥16 |

| TTS | Gemini 3.1 Flash TTS | 774 | 2,333 | ¥8 |

| BGM | Lyria 3 Pro | 281 | 26,404 | ¥13 |

| X | コンテンツ作成 (返信) | 2,042 | – | ¥10 |

| X | ポスト作成 | 561 | – | ¥5 |

| 合計 | ¥130 |

為替レート: 1 USD = 160.4 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。