📺 動画で詳細な解説を見る

📄 一次資料(出典)

Sveriges Riksbank

https://www.riksbank.se/en-gb/monetary-policy/monetary-policy-report/2026/monetary-policy-decision-june-2026/

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-17 16:51)

2026年6月17日、スウェーデン国立銀行(リクスバンク)は政策金利を1.75%に据え置きました。しかし今回の決定の本質は「据え置き」ではなく、中東戦争に起因する供給ショックがインフレリスクを高め、利上げ確率が3月比で明確に上昇したという「ホーキッシュな据え置き」です。CPIF予測の大幅下方修正(2026年:1….

The Ultimate Summary:ホーキッシュな据え置き——利上げ確率が上昇した決定の本質

リクスバンク2026年6月決定:「ホーキッシュな据え置き」の解剖

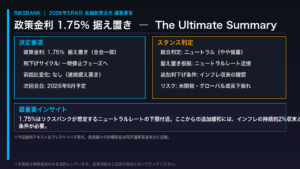

決定の概要

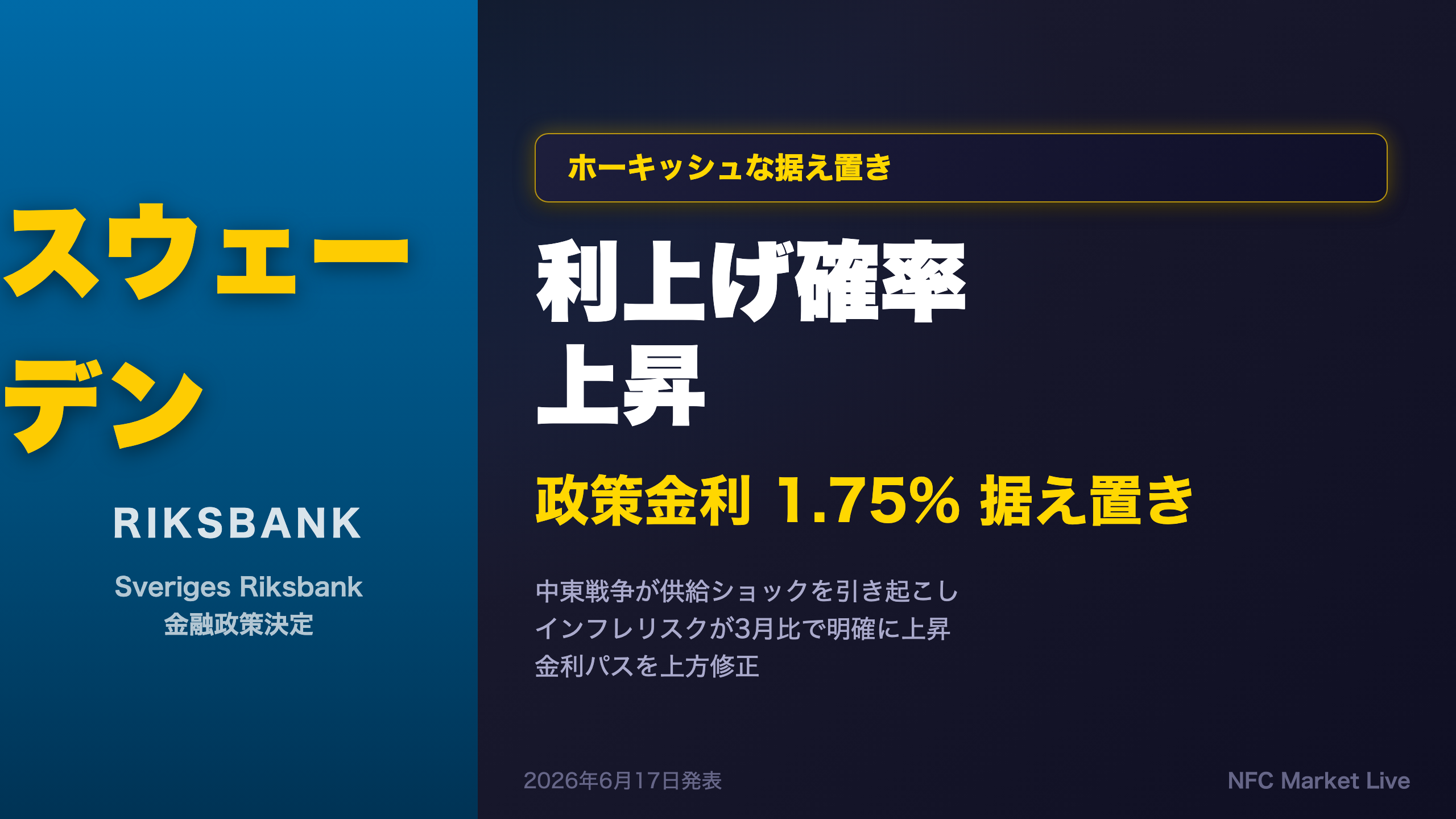

2026年6月17日、スウェーデン国立銀行(リクスバンク)の執行委員会は政策金利を1.75%に据え置くことを決定した。この決定は2026年6月24日から適用される。

最大のサプライズ:利上げ確率の上昇

今回の決定文書の最重要フレーズは以下の一文だ。

“The forecast means that the probability of the rate being raised later this year has increased compared to the assessment in March.”

これは単なる「据え置き」ではなく、将来の利上げに向けた地ならしを意味する。3月時点では利上げはほぼ想定外だったが、中東戦争の長期化がシナリオを変えた。

二つの相反する力

| 要因 | 方向 | 内容 |

|---|---|---|

| 財政措置(食料品VAT半減等) | インフレ抑制 | 2026年Q3にCPIFを最大1.5%pt押し下げ |

| 中東供給ショック | インフレ押し上げ | エネルギー・燃料価格上昇、企業コスト増 |

| 家計消費 | 成長支持 | 実質賃金上昇・購買力強化で堅調継続 |

| 1Q GDP | 成長下押し | 前期比-0.2%と3月予測を下回る |

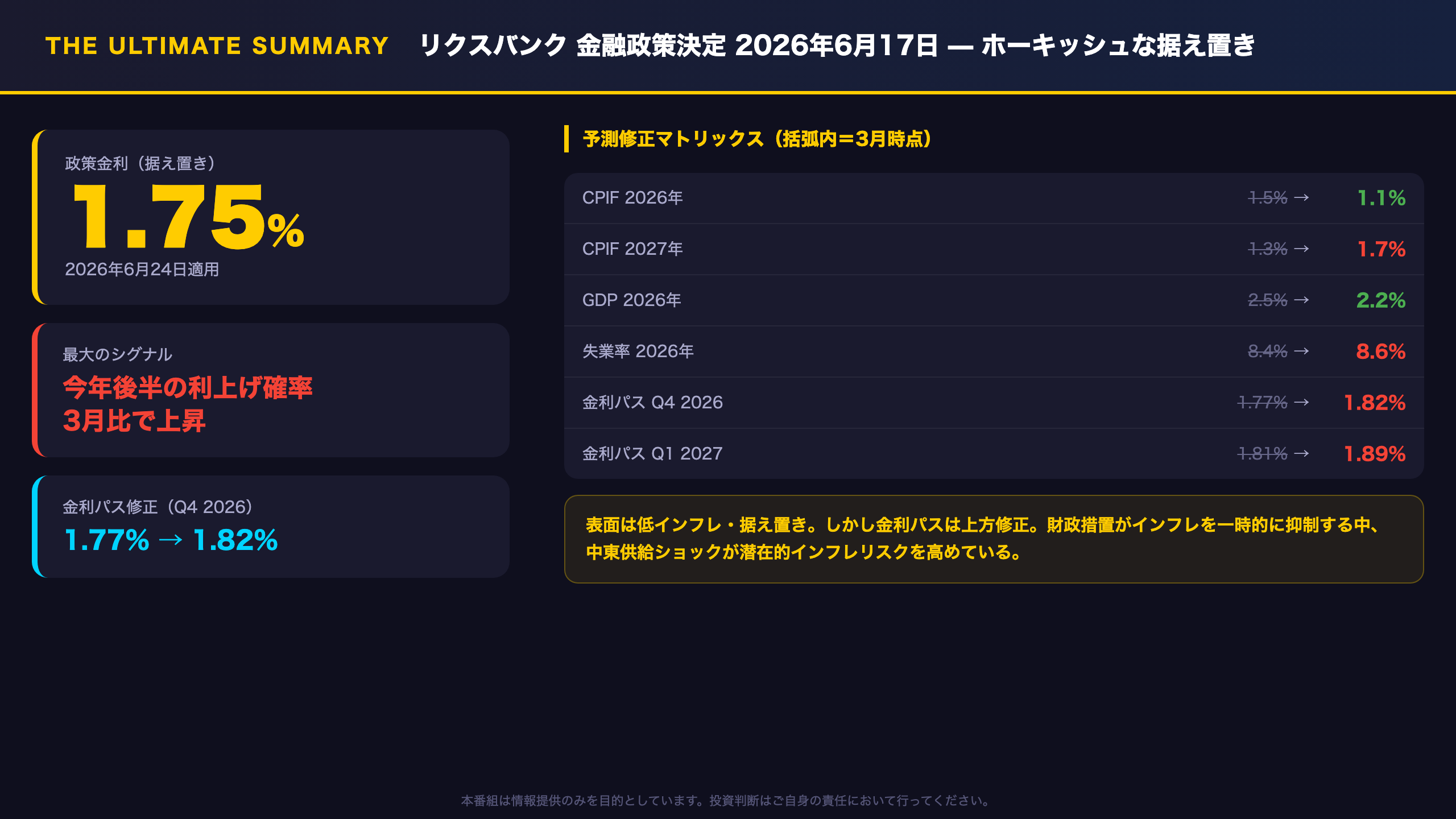

財政措置が「見かけのインフレ」を歪める

5月のCPIFは0.8%から1.5%へ上昇したが、財政措置を除いた調整後CPIFは約2.4%と試算されている。この乖離が政策判断を複雑にしている。2027年中頃から2028年末にかけて財政措置が順次終了すると、インフレは約0.8%pt押し上げられる見通しだ。

次回への橋渡し

次回会合は2026年8月20日(決定発表は8月20日)。注目すべき閾値は、①中東情勢の正常化タイミング、②2026年Q3のCPIF実績値(財政措置の影響が最大化する時期)、③企業の価格転嫁行動の広がり——の3点だ。

Deep Dive①:インフレ見通し——財政措置と供給ショックの二重構造

インフレ見通しの二重構造:財政措置 vs 供給ショック

現状:見かけの低インフレ

5月のCPIFは前年比1.5%(4月の0.8%から上昇)。しかしリクスバンクは「財政措置を除いた調整後CPIFは約2.4%」と試算している。主な財政措置の影響は以下の通り:

- 食料品VAT半減(2026年4月実施):CPIF押し下げ効果 約1%pt超

- 燃料税減税:エネルギー価格上昇の一部を相殺

- 歯科医療補助金拡充:サービス価格を抑制

- 公共交通運賃引き下げ:サービス価格を抑制

2026年Q3には、これらの措置が合計でCPIFを最大1.5%pt押し下げる見通しだ。

将来:財政措置終了がインフレを押し上げる

“With effect from the middle of 2027 and until the end of 2028, the measures will then gradually come to an end. This means that inflation will be around 0.8 percentage points higher than it would otherwise have been.”

この「時限爆弾」的な構造が、2026年のCPIF下方修正(1.5%→1.1%)と2027年の上方修正(1.3%→1.7%)、そして2028年の2.8%(目標超え)という予測パスを生み出している。

供給ショックの間接効果:限定的だが不確実

リクスバンクは中東戦争の間接効果(エネルギー価格上昇が他の価格に波及するリスク)を「限定的」と評価しているが、その根拠は:

①スウェーデン経済の需要が通常より弱く、企業がコスト転嫁しにくい環境

②今回の供給ショックは天然ガス・電力より石油価格への影響が大きく、2022年型のインフレ急騰とは構造が異なる

ただし、供給ショックが4ヶ月以上継続しており、企業の価格設定行動が変化するリスクは高まっている。

Deep Dive②:経済成長と雇用——底堅い家計消費 vs 弱い労働市場回復

経済成長と雇用:強さと弱さの共存

第1四半期GDPの内訳

2026年第1四半期のGDPは前年同期比+2.0%だったが、前期比では-0.2%と3月予測を下回った。内訳を見ると:

- マイナス寄与:公共消費・投資(第4四半期の急増の反動)、輸入の予想外の増加

- プラス寄与:家計消費(健全なペースで増加)、輸出(強い伸び)、在庫投資(製造業中心)

家計消費の底堅さ:構造的な強さ

家計消費が堅調な背景には複数の要因がある:

- 実質賃金の上昇:2023年以降継続。実質可処分所得は増加傾向

- 財政措置:食料品VAT半減、燃料税減税が購買力を直接支援

- 住宅市場の回復:住宅取引量の増加と住宅価格の上昇

- 消費者信頼感の乖離:センチメントは低下しているが、実際の消費行動は堅調(「言行不一致」)

労働市場:回復は「暫定的」

“The recovery in the labour market is tentative.”

- 5月の雇用者数は増加に転じたが、3月・4月は統計上の技術的問題もあり過小報告の可能性

- 失業率は5月に上昇(労働参加率の上昇が原因)

- 新規求人数は減少傾向、企業の採用計画も後退

- ただし、解雇通知件数は低水準——大規模なレイオフリスクは限定的

GDP予測の修正

| 年 | 今回 | 3月時点 | 修正幅 |

|---|---|---|---|

| 2026 | 2.2% | 2.5% | -0.3%pt |

| 2027 | 2.3% | 2.6% | -0.3%pt |

| 2028 | 1.4% | 1.3% | +0.1%pt |

中東戦争による需要抑制と輸出市場の減速が下方修正の主因。ただし国内需要(家計消費・防衛支出)が下支えとなり、成長率は昨年の1.5%を上回る見通しを維持している。

Deep Dive③:政策金利パスと代替シナリオ——リクスバンクの「準備態勢」

政策金利パスの詳細分析と代替シナリオ

金利パスの全期間修正

今回の最重要な定量的変化は、政策金利パスの全期間にわたる上方修正だ:

| 期間 | 今回 | 3月時点 | 修正幅 |

|---|---|---|---|

| 2026 Q3 | 1.76% | 1.75% | +0.01%pt |

| 2026 Q4 | 1.82% | 1.77% | +0.05%pt |

| 2027 Q1 | 1.89% | 1.81% | +0.08%pt |

| 2027 Q2 | 1.93% | 1.85% | +0.08%pt |

| 2028 Q2 | 2.07% | 2.03% | +0.04%pt |

| 2029 Q2 | 2.20% | — | — |

修正幅は2027年前半に最大(+0.08%pt)となっており、利上げの可能性が最も高い時期として市場が注目すべき期間だ。

長期中立金利の位置づけ

リクスバンクは長期的な中立政策金利を1.5%〜3%の範囲と評価しており、現在の1.75%はその下限付近に位置する。金利パスはこの範囲の中間点(約2.25%)に向けて緩やかに上昇する軌道を描いている。

二つの代替シナリオ

シナリオA(ホーキッシュ):中東戦争の間接効果が大きい場合

– 供給ショックが長期化し、価格設定行動が変化

– インフレ期待が上昇し、賃金・価格の二次的効果が発生

– 対応:より早期かつ強力な利上げが必要

シナリオB(ダビッシュ):間接効果が小さく需要も弱まる場合

– 供給ショックが短期間で収束

– 需要の弱さがインフレ圧力を抑制

– 対応:追加利下げが必要になる可能性

「高度な準備態勢」の意味

“The Riksbank is highly prepared to adjust monetary policy.”

この表現は単なる定型句ではなく、中東情勢の不確実性が極めて高い中で、リクスバンクが特定の方向にコミットせず、データ依存の姿勢を維持することを意味する。次回8月会合までの中東情勢の展開が、シナリオAとBのどちらに近づくかを決定する重要な期間となる。

インプリケーション:市場・為替・金利への示唆

市場インプリケーション:根拠の鎖による分析

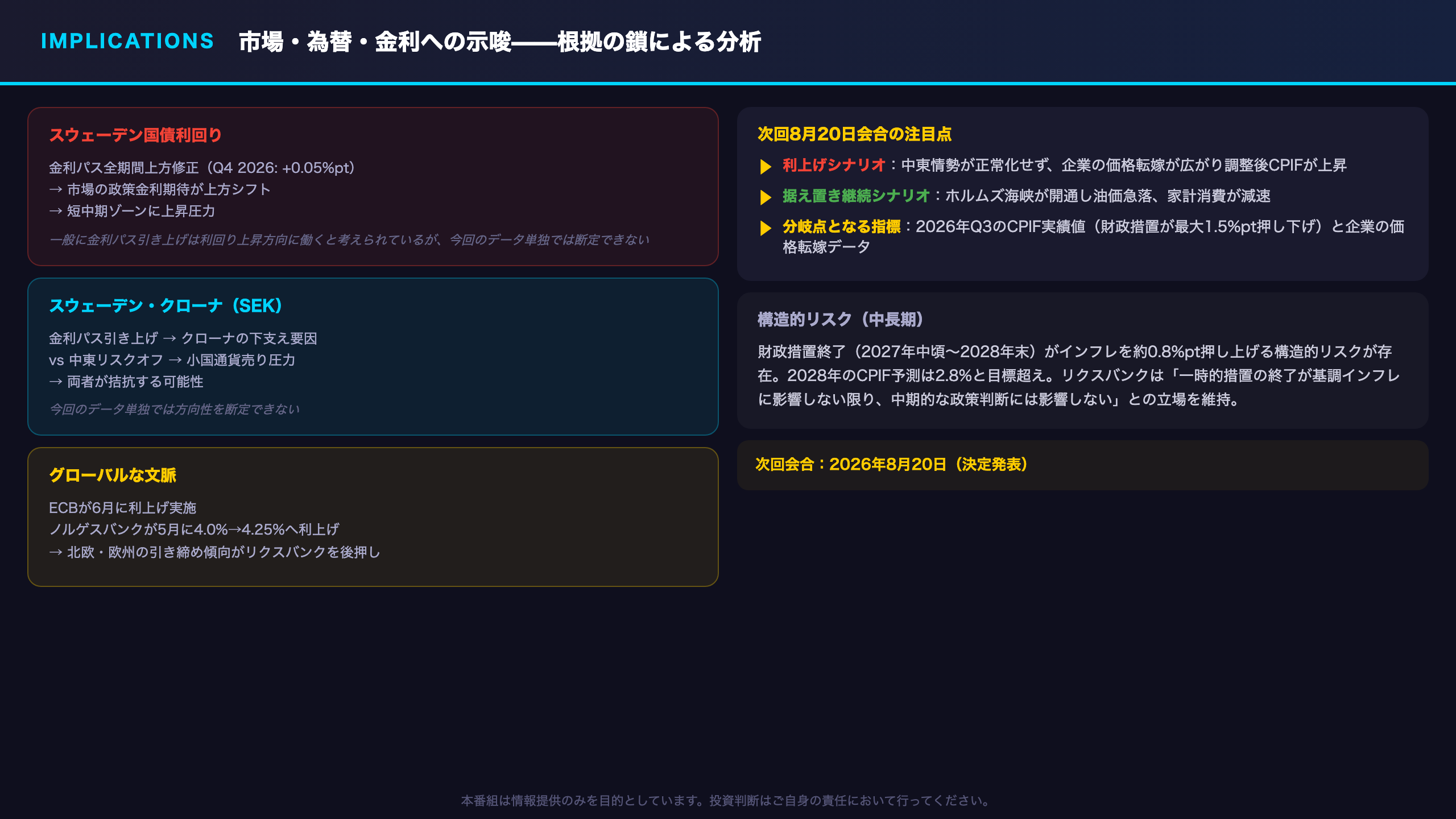

1. スウェーデン国債利回り

根拠の鎖:政策金利パスの全期間上方修正(2026年Q4:+0.05%pt、2027年Q1:+0.08%pt)→ 市場の政策金利期待の上方シフト → スウェーデン国債短中期ゾーンの利回り上昇圧力

一般に金利パスの引き上げは国債利回りの上昇方向に働くと考えられているが、今回のデータ単独では断定できない。中東リスクによるリスクオフが安全資産需要を高め、利回り上昇を相殺する可能性もある。

2. スウェーデン・クローナ(SEK)

根拠の鎖:金利パス上方修正 → スウェーデンと主要国の金利差縮小(または拡大)→ クローナの相対的な魅力度変化

ただし、中東リスクによるリスクオフ環境では、小国通貨であるクローナは売られやすい傾向がある。金利パス引き上げによる下支えと、リスクオフによる売り圧力が拮抗する可能性がある。

3. 次回8月会合のシナリオ分岐

利上げに傾くシナリオ:

– 中東情勢が正常化せず供給ショックが継続

– 企業の価格転嫁行動が広がり、調整後CPIFが2.5%超に上昇

– 欧州・北欧の中央銀行が追加利上げを実施

据え置き継続のシナリオ:

– ホルムズ海峡が開通し油価が急落

– 家計消費が中東リスクへの懸念から減速

– 財政措置の押し下げ効果でCPIF実績が予測を下回る

4. グローバルな文脈

注目すべきは、ECBが6月会合で利上げを実施し、ノルゲスバンクも5月7日に4.0%→4.25%へ利上げ済みという北欧・欧州の金融引き締め傾向だ。リクスバンクが「孤立した鳩派」にならないよう、周辺国の動向が政策判断に影響を与える可能性がある。

5. 次回注目日程

- 2026年8月20日:次回金融政策決定発表

- 注目指標:2026年Q2・Q3のCPIF実績値、中東情勢の展開、企業の価格転嫁データ

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 75,090 | 25,526 | ¥98 |

| TTS | Gemini 2.5 Flash TTS | 2,473 | 10,160 | ¥16 |

| TTS | Gemini 3.1 Flash TTS | 827 | 2,288 | ¥7 |

| BGM | Lyria 3 Pro | 361 | 26,678 | ¥13 |

| X | コンテンツ作成 (返信) | 2,097 | – | ¥8 |

| X | ポスト作成 | 668 | – | ¥5 |

| 合計 | ¥147 |

為替レート: 1 USD = 160.4 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。