本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-12 21:41)

📺 動画で詳細な解説を見る

スライド 1 の解説

最新の米国・貿易収支の分析です。

2025年12月の米国の財・サービス貿易赤字は703億ドルとなり、前月の530億ドルから173億ドル、率にして32.6%の急拡大となりました。

輸出は2873億ドルと前月比50億ドルの減少、輸入は3576億ドルと前月比123億ドルの増加です。

財の赤字は993億ドルまで膨らみ、サービスの黒字は290億ドルに縮小しました。

最大のサプライズは非貨幣金の輸出が71億ドル急減したことで、これが輸出全体の落ち込みの主因です。

2025年通年では赤字が9015億ドルと前年比21億ドルの小幅改善となりましたが、財の赤字は1兆2409億ドルと拡大し、サービス黒字の拡大3395億ドルで相殺した形です。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

スライド 2 の解説

最初の特異点は輸出急落の主因です。

12月の輸出は前月比55億ドルの減少でしたが、その内訳を見ると、工業用品・素材カテゴリーが87億ドル減少し、その中でも非貨幣金だけで71億ドルの急減が起きています。

一方で資本財は25億ドル増加し、半導体が9億ドル、消費財も18億ドル増加しています。

重要なのは、非貨幣金は月次の変動が極めて大きい特殊項目であり、2025年通年では輸出増加の最大寄与項目として497億ドルの増加をもたらしていた品目です。

つまり12月の輸出急落は実需の悪化ではなく、金の動きという特殊要因が主因と読むことができます。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

スライド 3 の解説

2つ目の特異点は先端技術・資本財輸入の構造的な急増です。

2025年通年で資本財輸入は1659億ドルも増加しました。

その内訳はコンピューターが1014億ドル増、コンピューター周辺機器が427億ドル増、通信機器が303億ドル増と、デジタル・IT関連機器が圧倒的な増加を示しています。

この結果、先端技術製品の貿易赤字は2023年の2179億ドルから2025年には4146億ドルへと急拡大しました。

12月単月でも先端技術赤字は415億ドルに達しており、情報通信分野が赤字の主因となっています。

この輸入急増は米国内の設備投資需要の強さを示す側面もありますが、同時に貿易赤字を構造的に拡大させる要因でもあります。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

スライド 4 の解説

3つ目の特異点は国別赤字の地殻変動です。

2025年通年で最も注目すべきは台湾とベトナムです。

台湾との赤字は前年比730億ドル増の1468億ドルに急拡大しました。

輸入が852億ドル増加しており、半導体・電子部品の調達が急増しています。

ベトナムとの赤字も547億ドル増の1782億ドルへ拡大しました。

一方、中国との赤字は934億ドル縮小して2021億ドルとなりました。

輸入が1304億ドル減少しており、サプライチェーンの多様化が数字に表れています。

また12月単月では、スイスとの黒字が前月の81億ドルから1億ドルへと80億ドル急減しました。

輸出が69億ドル減少しており、非貨幣金の動きと連動している可能性があります。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

スライド 5 の解説

4つ目の特異点は自動車貿易の構造変化とサービス黒字の拡大です。

2025年通年で自動車・部品の輸入は520億ドルも減少しました。

乗用車が344億ドル減、トラック等が100億ドル減です。

一方で輸出も168億ドル減少しており、自動車貿易全体が縮小しています。

これはメキシコ・カナダとの自動車貿易の変化を反映しています。

もう一つの注目点はサービス黒字の拡大です。

2025年通年のサービス黒字は3395億ドルと前年比276億ドル増加しました。

その他ビジネスサービスが262億ドル増、知的財産使用料が219億ドル増、金融サービスが143億ドル増と、米国の知識集約型サービスの競争力が数字に表れています。

財の赤字が拡大する中でも、サービス黒字が部分的に相殺する構造が続いています。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

スライド 6 の解説

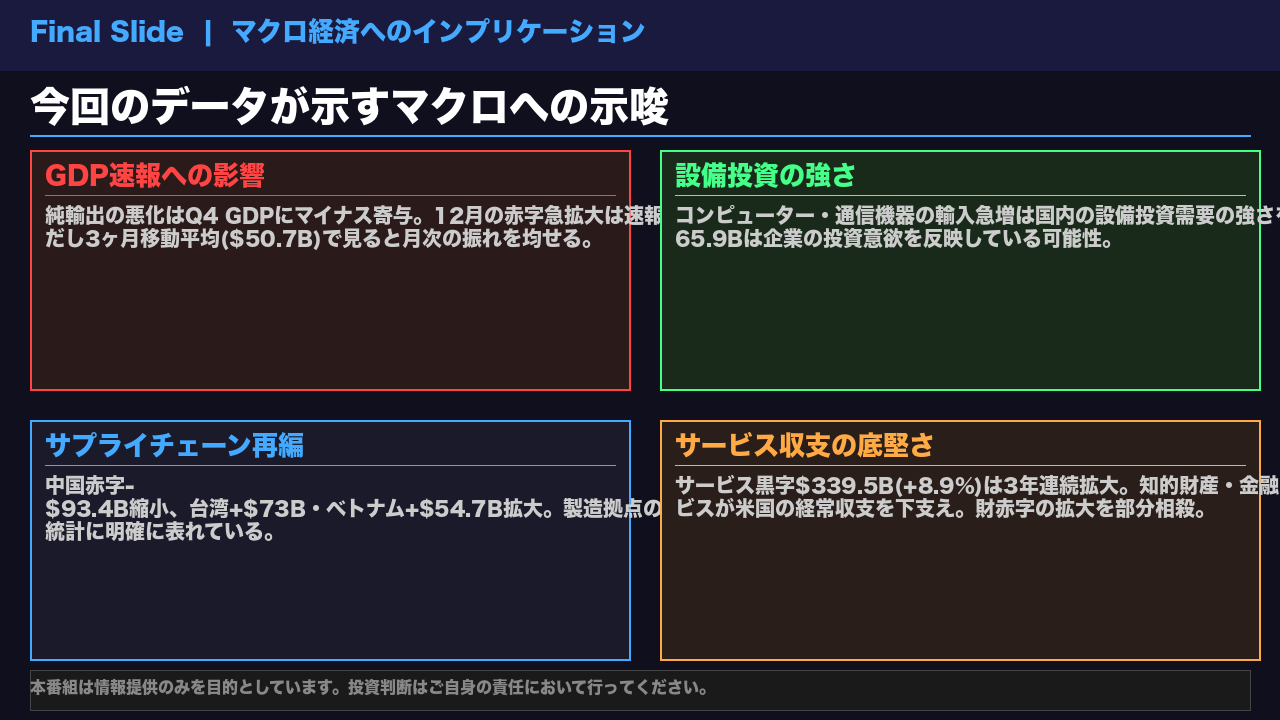

最後に、今回のデータが示すマクロ経済への示唆をまとめます。

第一に、GDP速報への影響です。

12月の赤字急拡大は純輸出の悪化を通じてQ4のGDP速報にマイナス寄与する可能性があります。

ただし3ヶ月移動平均の赤字は507億ドルであり、月次の振れを均せばトレンドの把握が重要です。

第二に、設備投資の強さです。

コンピューター・通信機器の輸入急増は、米国内のAI・データセンター関連の設備投資需要を反映している可能性があります。

第三に、サプライチェーンの再編です。

中国との赤字が934億ドル縮小する一方、台湾・ベトナムとの赤字が急拡大しており、製造拠点の多様化が貿易統計に明確に表れています。

第四に、サービス収支の底堅さです。

サービス黒字は3年連続で拡大しており、知的財産・金融・ビジネスサービスが米国の経常収支を下支えしています。

以上が今回の米国貿易収支データの分析です。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。