📺 動画で詳細な解説を見る

📄 一次資料(出典)

NFC Market Live

https://www.youtube.com/watch?v=eo2ZSDnpB_s

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-16 16:50)

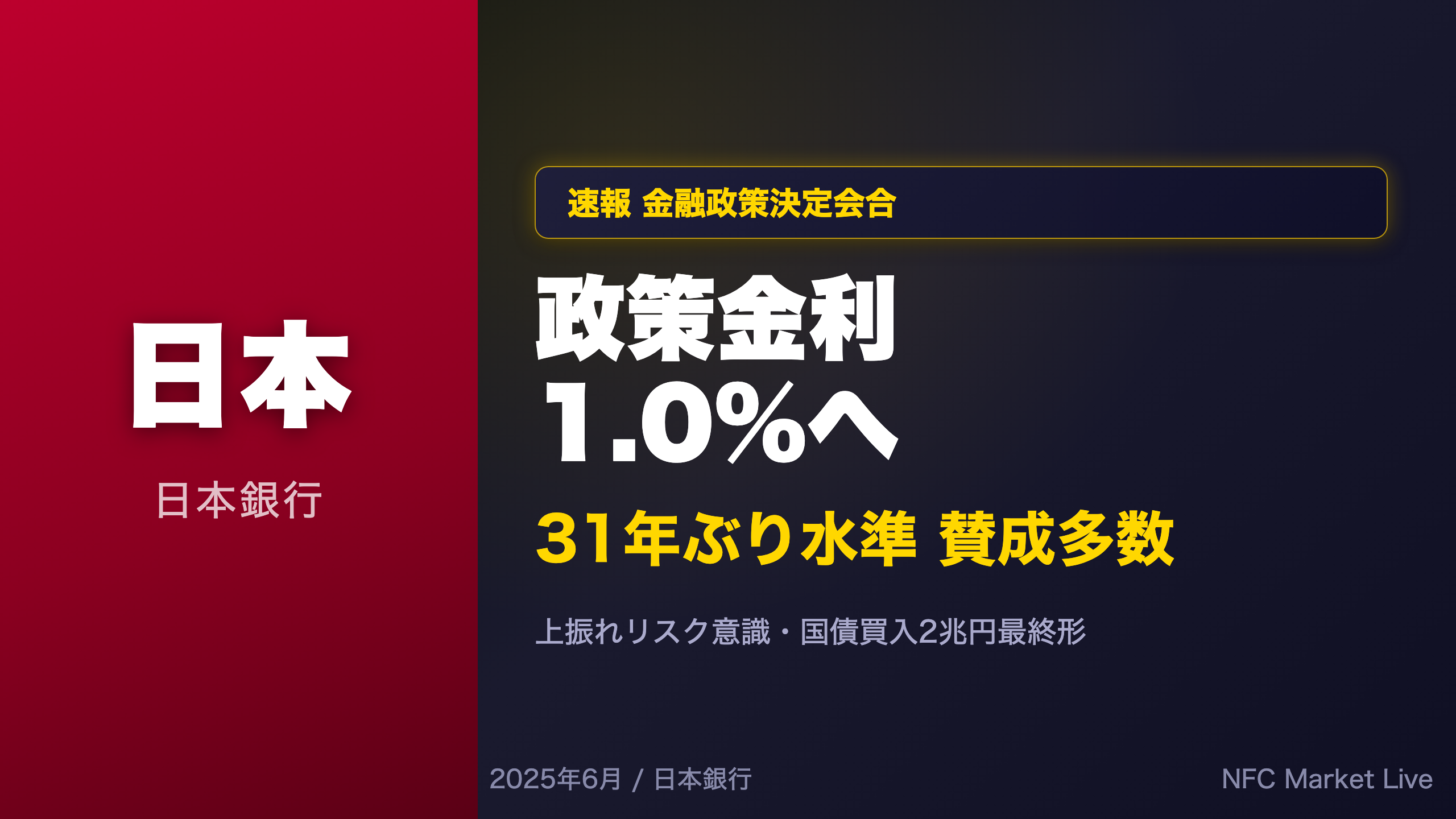

日銀の最新分析。日本銀行は金融政策決定会合で政策金利(無担保コールレート翌日物)を0.75%から1.0%へ引き上げることを賛成多数で決定しました。1995年以来31年ぶりの水準となります。上田総裁欠席のもと内田副総裁が会見に臨み、基調的物価上昇率の2%超過リスク、中東情勢の影響、今後の利上げパス、国債買入計画の最…

The Ultimate Summary:政策金利1.0%・31年ぶり水準の総合評価

決定の全体像:強さと弱さのバランスシート

決定内容の骨格

| 項目 | 変更前 | 変更後 |

|---|---|---|

| 政策金利(無担保コール翌日物) | 0.75%程度 | 1.0%程度 |

| 採決 | — | 賛成多数(浅田委員反対) |

| 歴史的位置づけ | — | 1995年以来31年ぶり水準 |

浅田委員の反対理由

浅田委員は「中東情勢の影響について、物価の上振れリスクよりも生産・雇用の下振れリスクの方が大きく、金融市場調節方針を据え置くことが望ましい」として反対した。これは少数意見ではあるが、経済下振れリスクへの懸念が委員会内に残存していることを示す重要なシグナルである。

強さ(ポジティブ評価)

- 企業収益が高水準を維持し、雇用所得環境が改善継続

- ベースアップが3%台半ばで定着しつつあり、賃金と物価の好循環メカニズムが「それなりに定着」(内田副総裁)

- 中東情勢による経済下振れリスクが代替調達の進展・政府エネルギー負担緩和策により低下

弱さ・リスク(ネガティブ評価)

- 企業間取引の価格転嫁が「やや早いスピード」で進行中

- 基調的物価上昇率の2%超過リスクが顕在化しつつある

- 中東情勢の先行きは依然不透明で、物流回復ペースも不確実

- 上田総裁欠席(治療の都合)という異例の体制での決定

総合評価

今回の利上げは「経済の底堅さ確認+物価上振れリスクの高まり」という両面が揃ったタイミングでの実施であり、4月展望レポートで示した方針の着実な実行と位置づけられる。

Deep Dive①:利上げ判断の構造 ─ 経済の強さと物価リスクの交差点

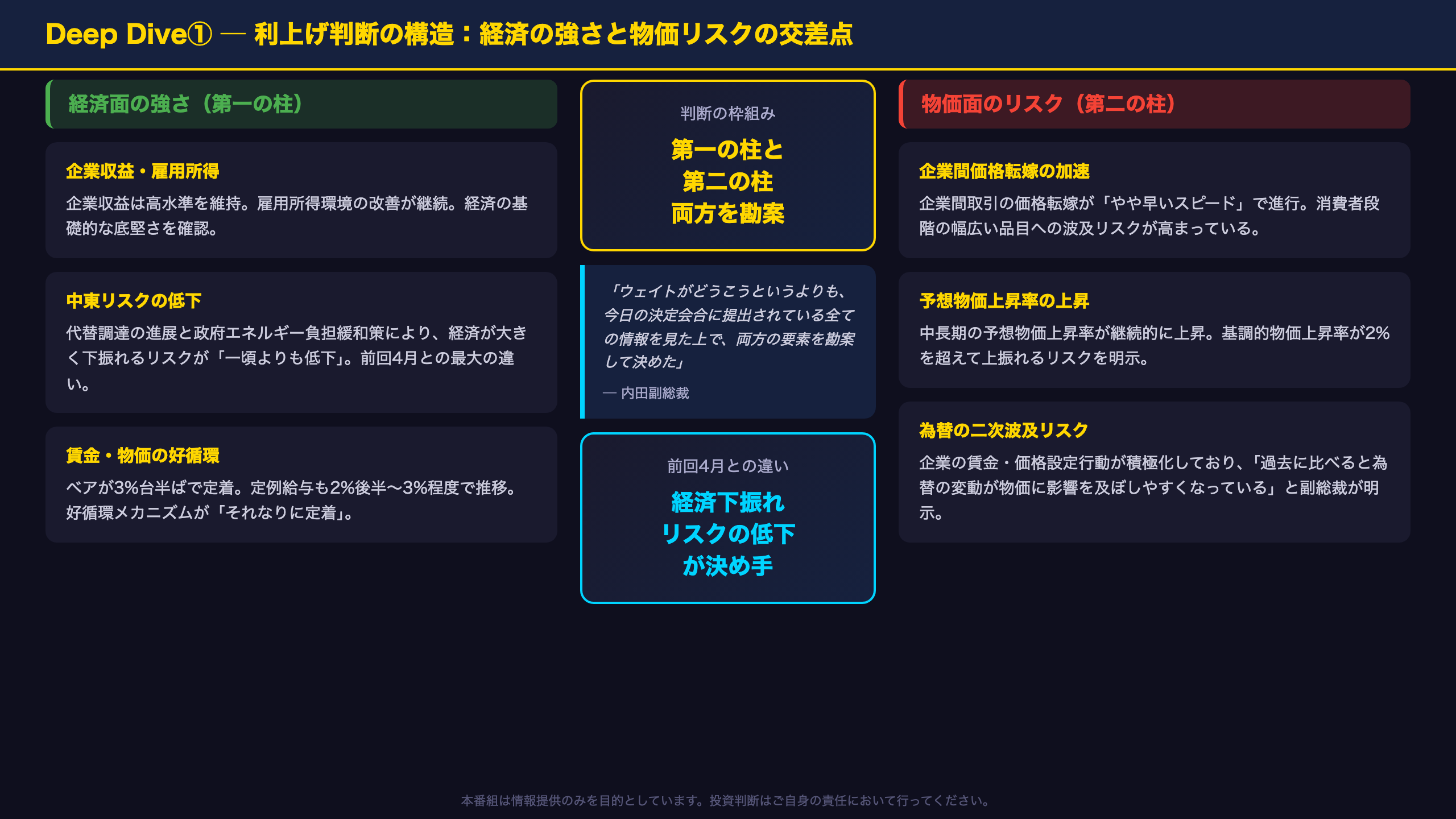

利上げ判断の構造分析:2つの柱の同時作動

第一の柱:経済メインシナリオの確認

内田副総裁は「前回4月との最大の違いは経済の下振れリスクが減ったこと」と明言した。具体的な根拠として以下が挙げられた:

- 代替調達の進展:中東依存度の高い原材料の代替調達が進展

- 政府エネルギー負担緩和策:「かなり大きいもの」として今後も効果が見込まれる

- 企業収益の高水準:「やめて高水準にある」(原文ママ)

- 雇用所得環境の改善:継続的な改善が確認されている

第二の柱:物価上振れリスクの顕在化

「企業間取引における価格転換がやや早いスピードで進んでおり、これが今後消費者段階における幅広い品目の価格上昇に波及していく可能性があります」(内田副総裁)

この認識が今回の利上げの「もう一つの理由」として明示された。注目すべきは、足元の消費者物価が政府のエネルギー負担緩和策の効果で2%を下回っているにもかかわらず、川中段階(企業間取引)での価格上昇が先行しているという構造的な認識だ。

賃金・物価スパイラルの評価

内田副総裁は賃金と物価の好循環について「メカニズム自体はかなり定着してきている」と評価。ベースアップが3%台半ばで定着しつつあり、毎月勤労統計の定例給与も「2%後半から3%程度」で推移していることを根拠として挙げた。ただし「ちょうど2%になるのか」については今後も見ていく必要があるとして、断定は避けた。

次回判断への示唆

「当面は中東情勢の展開を注視」としつつ、「物価については上振れリスクも含めて判断していく必要がある」と述べており、物価データが次回判断の主要変数となる可能性が高い。

Deep Dive②:今後の利上げパス ─ ビハインドザカーブ論争と中立金利の霧

今後の利上げパス:3つの論点を深掘り

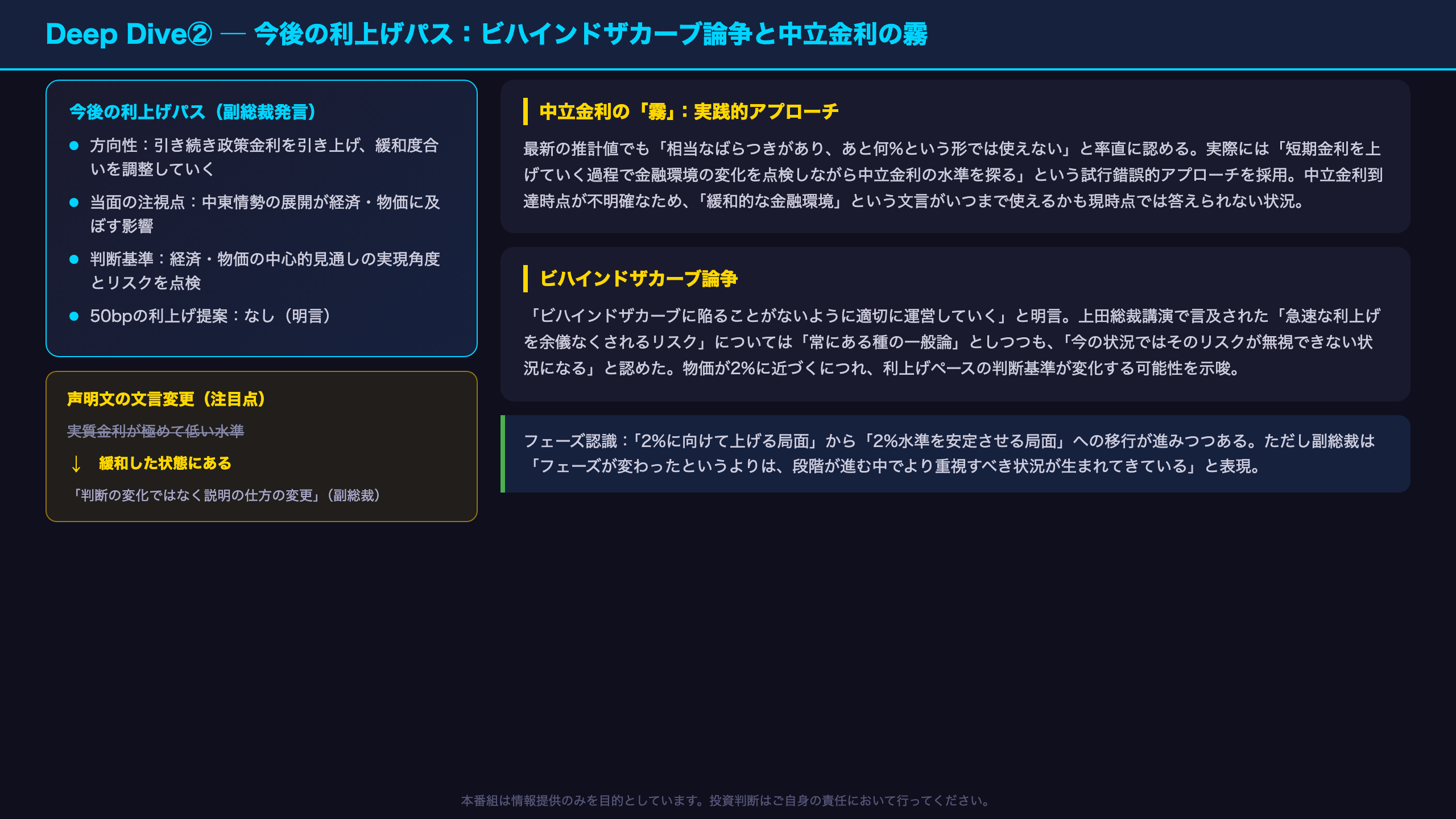

論点1:利上げペースの見通し

内田副総裁は「半年に1回ペース」という市場の想定について直接的な肯定も否定もしなかった。重要なのは以下の発言だ:

「特に物価動向については、基調的な物価上昇率が2%に近づいていることを踏まえますと、これを2%程度の水準に安定させていくという観点が重要になる」

これは、物価が2%に近づくにつれて利上げペースの判断基準が変化する可能性を示唆している。物価上振れリスクが強まれば、より短い間隔での利上げも排除されていない。

論点2:中立金利の「霧」

中立金利について副総裁は「相当なばらつきがあり、あと何%という形では使えない」と明言。これは重要な政策運営上の含意を持つ:

- 中立金利が不明確なため、利上げの「終点」が事前に示せない

- 実際には「利上げしながら金融環境の変化を点検して探る」という試行錯誤的アプローチ

- 「緩和的な金融環境」という文言がいつまで使えるかも、中立金利到達時点が不明確なため答えられない

論点3:ビハインドザカーブ論争

50bpの利上げ提案は「ない」と明言。ただし上田総裁の講演で言及された「必要な調整が遅れると後になって急速な利上げを余儀なくされる」というリスクについては、「今の状況ではそのリスクが無視できない状況になる」と認めた。

声明文の文言変更:「実質金利が極めて低い」の削除

従来の「実質金利が極めて低い水準」という文言が「緩和した状態にある」に変更された。副総裁は「判断の変化ではなく説明の仕方の変更」と述べたが、政策金利の水準だけでなく金融緩和の状態全体を評価する枠組みへの移行を示唆しており、今後の文言変化に注目が必要だ。

Deep Dive③:国債買入計画の最終形 ─ 2027年4月以降「月間2兆円」の意味

国債買入計画の最終形:2兆円の意味と市場への含意

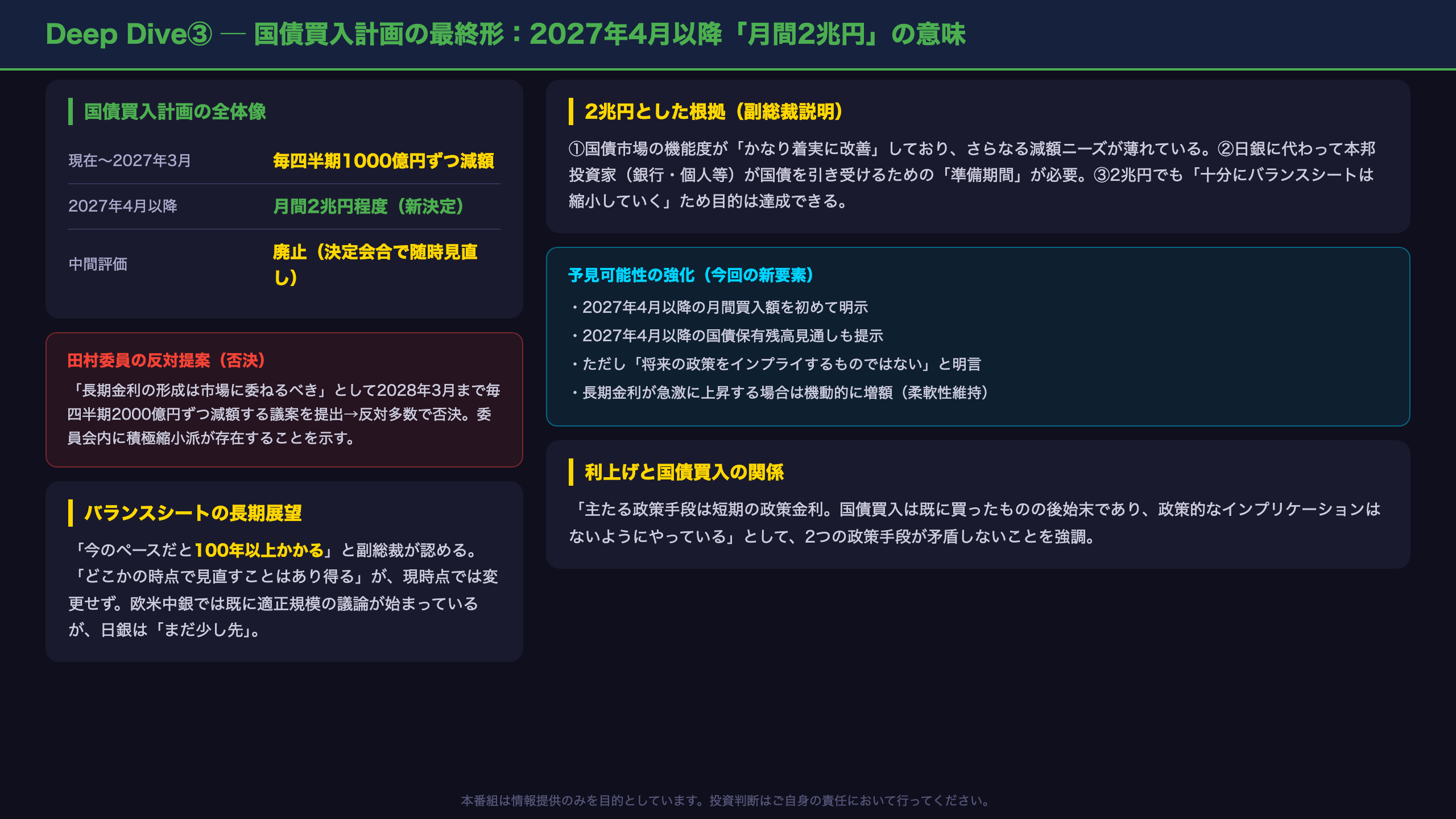

決定内容の整理

| 期間 | 月間買入予定額 |

|---|---|

| 現在〜2027年3月 | 毎四半期1000億円ずつ減額(現行計画維持) |

| 2027年4月以降 | 月間2兆円程度 |

田村委員の反対提案

田村委員は「長期金利の形成は市場と市場参加者に委ねるべき」として、2028年3月まで毎四半期2000億円ずつ減額する議案を提出したが、反対多数で否決された。これは政策委員会内に「より積極的な縮小」を求める意見が存在することを示している。

2兆円の根拠(副総裁説明)

「国際市場の機能度はかなり着実に改善していて、一頃に比べてさらに減額をしていくニーズというのは薄くなっている。その中で我々が国際保有を減らしているわけですので、その代わり誰かが持つ必要があり、そのためにはそれなりの準備期間が必要になります」

予見可能性の強化

今回の決定で新たに示されたのは:

1. 2027年4月以降の月間買入額(2兆円程度)

2. 2027年4月以降の国債保有残高の見通し(ただし将来の政策をインプライするものではない)

3. 中間評価の廃止(必要な場合は金融政策決定会合で見直し)

バランスシート縮小の長期展望

副総裁は「今のペースだと100年以上かかる」と認めつつ、「どこかの時点で見直すことはあり得る」と述べた。欧米中央銀行では既にバランスシートの適正規模についての議論が始まっているが、日銀は「まだ少し先」という認識。

利上げと国債買入の関係

「主たる政策手段は短期の政策金利。国債買入は既に買ったものの後始末であり、できるだけ背景に落として政策的なインプリケーションはないようにやっている」として、2つの政策手段が矛盾しないことを強調した。

Deep Dive④:特異点の深掘り ─ 上田総裁欠席・ETF売却・日銀財務

3つの特異点:通常の政策論議を超えた論点

特異点1:上田総裁欠席という異例の体制

上田総裁は治療の都合により投票権を行使できなかった。内田副総裁が入院中だった際は電話会議で投票に参加していたが、今回の上田総裁は「治療の都合」により参加できなかったとのことだ。

議長職は日見副総裁が担い、総裁代行は内田副総裁が担うという分担体制も異例。内田副総裁は「前の体制では天宮副総裁が両方第一順位だったので、毎回そういうわけではない」と説明した。

特異点2:ETF売却の逆説

日銀がETF売却を開始してから半年が経過したが、株価上昇により保有時価はむしろ増加し、プライム市場時価総額に占める比率も上昇しているという逆説的な状況が生じている。

内田副総裁の発言:

– 「今のペースを見直すことは考えていない」

– 「今のペースだと100年以上かかる」

– 「どこかの時点で見直すことはあり得る」

– 「まだ1年も経過していない話なので、今後の課題にしたい」

黒田前総裁が「将来のある時点で売却ペースを加速してもいいのではないか」と発言していたことも言及されたが、現時点では具体的な加速計画はない。

特異点3:日銀財務と「通貨発行ゾーン」

2025年度決算で受取利息と支払利息の差が約1900億円の赤字(「通貨発行ゾーン」)になっているとの指摘に対し、副総裁は:

「量的緩和のようなことをやった後にマイナスのフェーズが来るということ自体は、これは最初から分かっているわけで、政策をやる以上ある種のコストとして最初から分かった上でやらないといけない」

と述べ、財務悪化は想定内であることを強調。欧米中央銀行でも赤字・債務超過が生じているが「政策遂行は妨げられない」というコンセンサスを引用した。

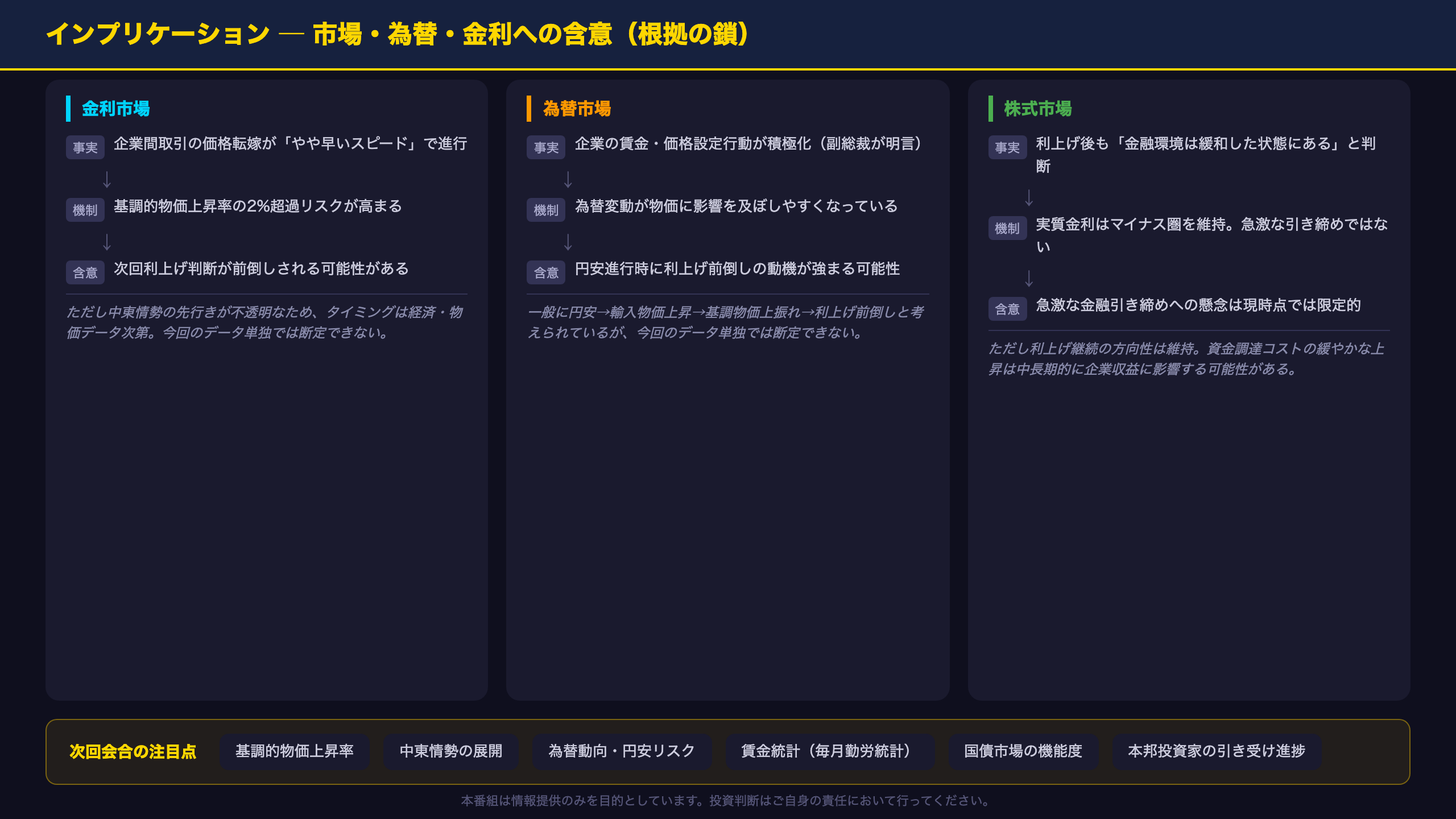

インプリケーション:市場・為替・金利への含意

市場への含意:根拠の鎖に沿った分析

金利市場への含意

根拠の鎖:

「企業間取引の価格転嫁が想定より早いペースで進行(原文の事実)」→「基調的物価上昇率の2%超過リスクが高まる(経済的メカニズム)」→「次回利上げ判断が前倒しされる可能性がある(市場含意)」

ただし、中東情勢の先行きが不透明なため、「当面は中東情勢の展開を注視」という条件が付く。次回利上げのタイミングは経済・物価データ次第であり、今回のデータ単独では断定できない。

為替市場への含意

根拠の鎖:

「企業の賃金・価格設定行動が積極化(原文の事実)」→「為替変動が物価に影響を及ぼしやすくなっている(副総裁が明言)」→「円安進行時に日銀が利上げを前倒しする動機が強まる可能性がある(市場含意)」

一般に、円安が輸入物価を押し上げ基調物価の上振れリスクを高めれば、日銀が利上げを前倒しすると考えられているが、今回のデータ単独では断定できない。

株式市場への含意

利上げ後も「金融環境は緩和した状態にある」という判断が維持されており、急激な金融引き締めへの懸念は現時点では限定的。ただし、利上げ継続の方向性が維持されており、資金調達コストの緩やかな上昇は中長期的に企業収益に影響する可能性がある。

次回会合への注目点

- 基調的物価上昇率の動向:2%超過リスクが顕在化するかどうか

- 中東情勢の展開:物流回復ペース・原油価格の動向

- 為替動向:円安進行時の輸入物価への二次波及

- 賃金データ:春闘の最終集計・毎月勤労統計の推移

- 国債市場の機能度:本邦投資家による国債引き受けの進捗

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 59,438 | 25,962 | ¥91 |

| TTS | Gemini 2.5 Flash TTS | 2,685 | 10,724 | ¥17 |

| TTS | Gemini 3.1 Flash TTS | 855 | 2,628 | ¥9 |

| BGM | Lyria 3 Pro | 303 | 24,273 | ¥13 |

| X | コンテンツ作成 (返信) | 2,383 | – | ¥10 |

| X | ポスト作成 | 524 | – | ¥5 |

| 合計 | ¥144 |

為替レート: 1 USD = 160.2 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。