本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-11 22:24)

総括:2月CPI評価

2026年2月の米消費者物価指数が発表されました。

ヘッドラインから入ります。

総合CPIの前月比は、季節調整済みで+0.3%。

1月の+0.2%から加速しました。

前年比は+2.4%で1月と横ばいです。

コアCPI、つまり食料とエネルギーを除いたベースでは、前月比+0.2%。

1月の+0.3%からは鈍化しています。

前年比は+2.5%で、こちらも1月と変わらず。

市場の第一印象は『コアが鈍化したので良かった』となりがちですが、今日の分析ではその内訳に潜む問題点を徹底的に掘り下げます。

結論を先に申し上げると、コアの鈍化は通信・中古車・自動車保険という特定カテゴリーの一時的な押し下げによるものであり、シェルターや医療サービスといった粘着性の高いカテゴリーは依然として高止まりしています。

安心するには早い、というのが今月の評価です。

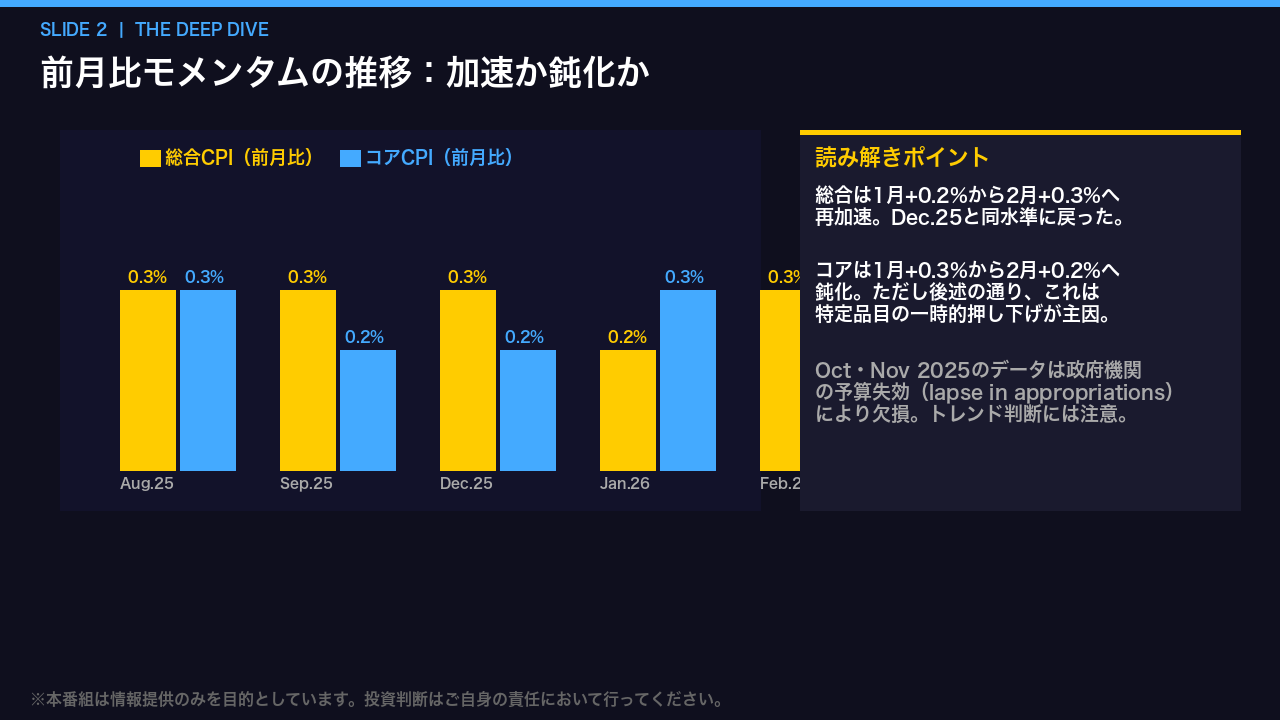

前月比モメンタム推移

まず前月比のモメンタムを時系列で確認します。

総合CPIの前月比は、昨年8月・9月・12月がいずれも+0.3%、1月が+0.2%と一時鈍化しましたが、今月2月は+0.3%へ再加速しました。

一方コアは、1月の+0.3%から2月は+0.2%へ鈍化しています。

なお、2025年10月・11月のデータは政府機関の予算失効により欠損しており、この期間のトレンドは把握できていません。

重要なのは、コアの鈍化をそのまま『ディスインフレの進展』と解釈するのは早計だという点です。

次のスライドから、その内訳を詳しく見ていきます。

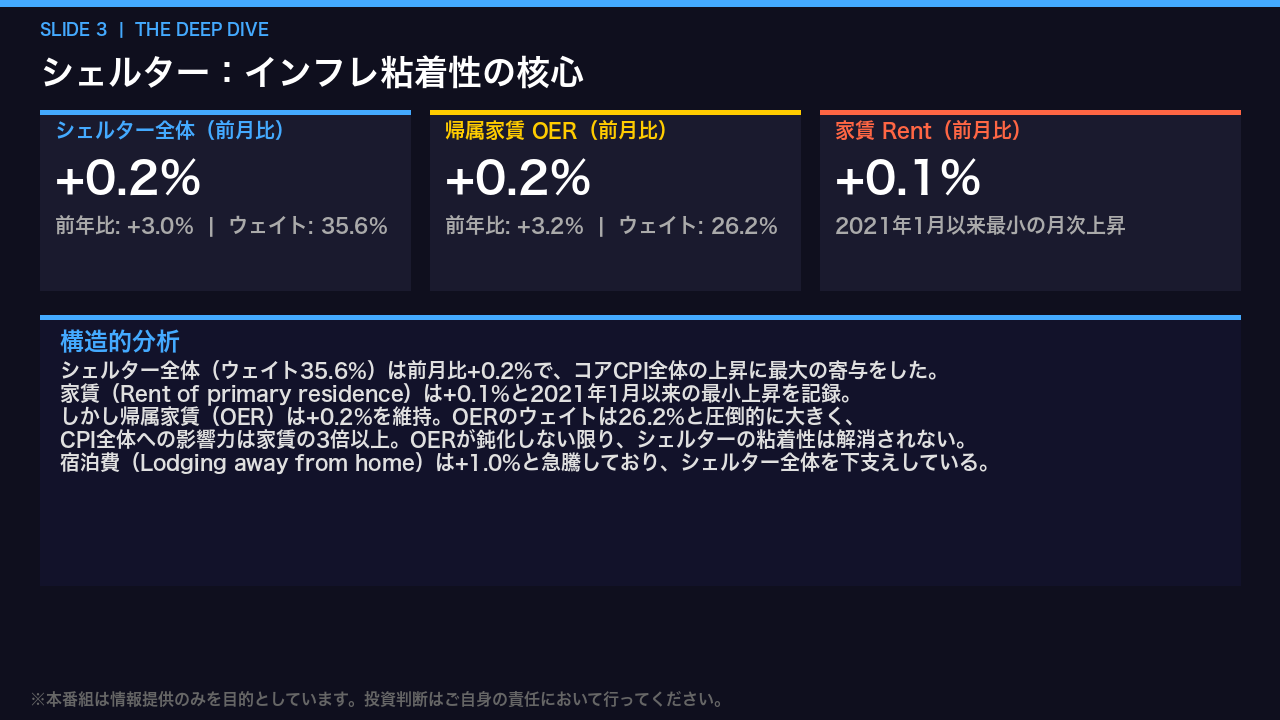

シェルター:粘着の核心

コアCPIの最大の構成要素、シェルターを詳しく見ます。

シェルター全体の前月比は+0.2%で、今月のコアCPI上昇への最大の寄与因子でした。

内訳を見ると、家賃は+0.1%と2021年1月以来最も小さい月次上昇を記録しました。

これは一見ポジティブに見えます。

しかし問題は帰属家賃、OERです。

OERは+0.2%を維持しており、そのウェイトは26.2%と家賃の約3倍。

OERが鈍化しない限り、シェルターの粘着性は解消されません。

また宿泊費が+1.0%と急騰しており、シェルター全体を下支えしています。

家賃の鈍化を過大評価するのは危険です。

医療:静かな加速

次に、FRBが特に注視する医療サービスです。

医療サービス全体の前月比は+0.6%。

1月の+0.3%から明確に加速しました。

前年比は+4.1%と高水準です。

内訳を見ると、病院サービスが前年比+7.1%と突出しており、前月比でも+0.6%と高い伸びが続いています。

医師サービスは前月比+0.3%で安定的に上昇。

唯一、処方薬が-0.2%と下落しましたが、前年比はほぼゼロです。

医療サービスは労働集約的で価格の粘着性が非常に高いカテゴリーです。

今月の加速は、コアCPIの基調的な上昇圧力が続いていることを示す重要なシグナルです。

コア鈍化の真相

では、コアが+0.2%へ鈍化した理由を解剖します。

主な押し下げ要因は4つです。

まず通信が前月比-0.5%と大幅下落。

次に中古車・トラックが-0.4%。

これは1月の-1.8%から下落幅は縮小していますが、前年比では-3.2%と継続的な下落トレンドにあります。

自動車保険は-0.3%で2ヶ月連続の下落。

そして個人ケアが-0.2%です。

ただし個人ケアの前年比は+4.5%と非常に高く、月次の下落は一時的な可能性があります。

これらの押し下げ要因は、いずれも構造的なディスインフレを示すものではなく、特定品目の変動によるものです。

コアの鈍化を額面通りに受け取るべきではありません。

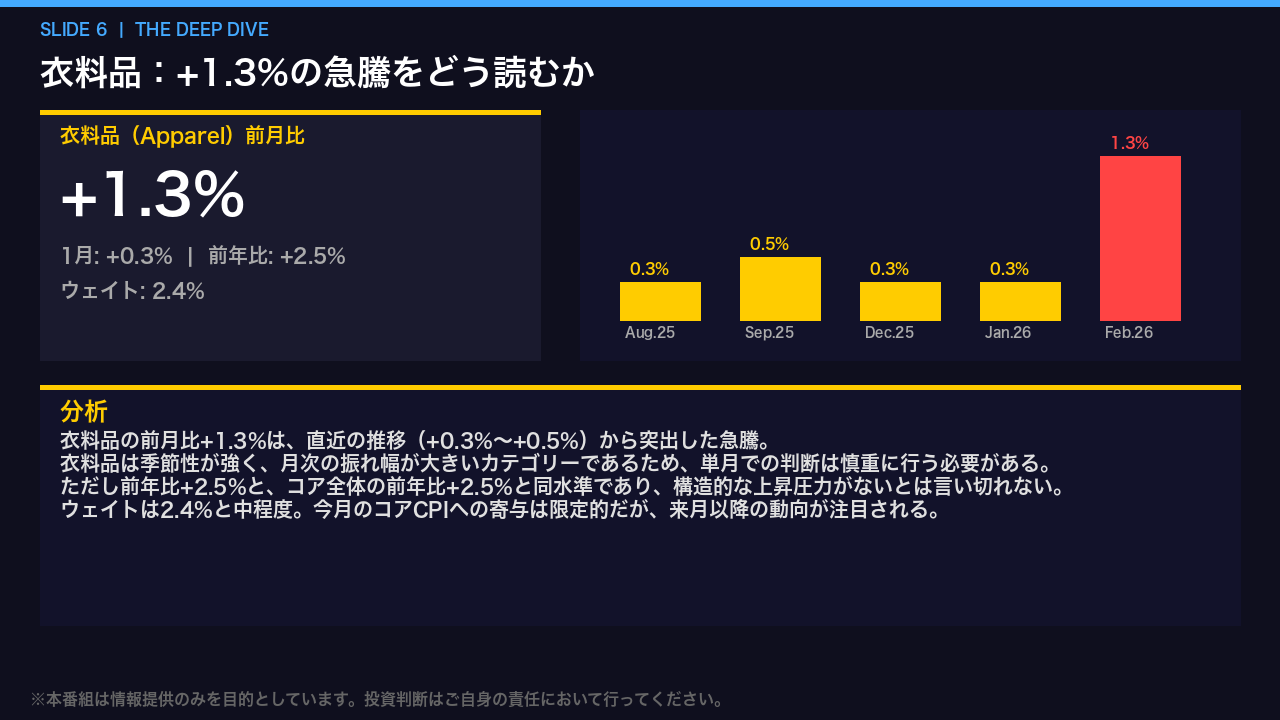

衣料品の急騰

今月の特異点の一つが衣料品です。

前月比+1.3%と、直近の+0.3%前後から突出した急騰を記録しました。

衣料品は季節性が強く、月次の振れ幅が大きいカテゴリーです。

そのため、この+1.3%を即座に『インフレ加速のシグナル』と断定するのは早計です。

ただし前年比は+2.5%と、コアCPI全体の前年比と同水準にあり、構造的な上昇圧力が全くないとも言い切れません。

ウェイトは2.4%と中程度で、今月のコアへの寄与は限定的でしたが、来月以降この上昇が継続するかどうかが重要な観察ポイントになります。

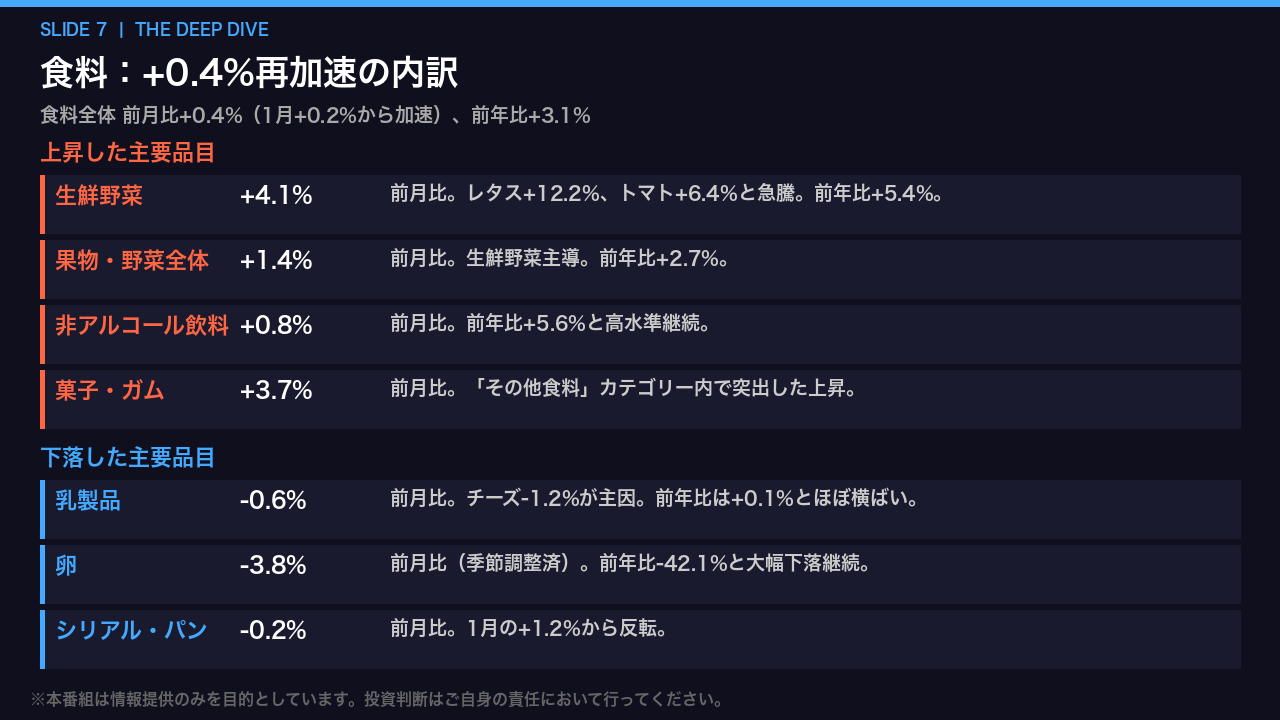

食料:再加速の構造

食料セクターです。

食料全体の前月比は+0.4%と、1月の+0.2%から再加速しました。

前年比は+3.1%です。

上昇側では、生鮮野菜が前月比+4.1%と急騰。

レタスが+12.2%、トマトが+6.4%と突出しています。

非アルコール飲料は前月比+0.8%、前年比+5.6%と高水準が続いています。

菓子・ガムも+3.7%と急騰しました。

一方、下落側では卵が前月比-3.8%、前年比-42.1%と大幅な下落が継続。

乳製品もチーズ主導で-0.6%でした。

外食(Food away from home)は前月比+0.3%、前年比+3.9%と高止まりしており、フルサービスレストランは前年比+4.6%と特に高い水準です。

エネルギー:反発の内訳

エネルギーセクターです。

エネルギー全体の前月比は+0.6%と、1月の-1.5%から反発しました。

前年比は+0.5%と低水準です。

内訳を見ると、天然ガスが前月比+3.1%、前年比+10.9%と高騰が続いています。

ガソリンは季節調整済みで前月比+0.8%ですが、前年比では-5.6%と下落しており、エネルギー全体の前年比を押し下げています。

燃料油は前月比+11.1%と急騰しましたが、ウェイトは0.08%と非常に小さく、全体への影響は限定的です。

電力は前月比-0.7%と下落しましたが、前年比では+4.8%と高水準を維持しています。

エネルギーは月次の振れ幅が大きく、基調判断には前年比と複数月のトレンドを見る必要があります。

スーパーコアの精査

FRBが最も重視するとされる『スーパーコア』、すなわちコアサービス(エネルギー除く)を精査します。

前月比は+0.3%で、1月の+0.4%からわずかに鈍化しました。

しかし前年比は+2.9%と、FRBの目標である2%を大きく上回っています。

ウェイトは60.8%と、CPI全体の6割以上を占める最重要カテゴリーです。

内訳では、シェルターが+0.2%、医療サービスが+0.6%と上昇を牽引。

輸送サービスは1月の+1.4%から+0.2%へ大幅に鈍化しましたが、航空運賃は+1.4%と高止まりしています。

コアサービスの粘着性は解消されておらず、FRBの利下げ判断を急がせる材料は今月のデータからは見当たりません。

注目指標:比較一覧

ここで主要カテゴリーの数字を一覧で確認します。

前年比で特に高い水準にあるのは、天然ガスの+10.9%、病院サービスの+7.1%、個人ケアの+4.5%、医療サービス全体の+4.1%、外食の+3.9%です。

一方、押し下げ要因としては、ガソリンの-5.6%、中古車の-3.2%が目立ちます。

前月比の加速・鈍化という観点では、医療サービスが1月+0.3%から2月+0.6%へ加速、衣料品が+0.3%から+1.3%へ急騰している一方、輸送サービスが+1.4%から+0.2%へ大幅鈍化しています。

この一覧を見ると、インフレの粘着性が特定のサービスカテゴリーに集中していることが明確に分かります。

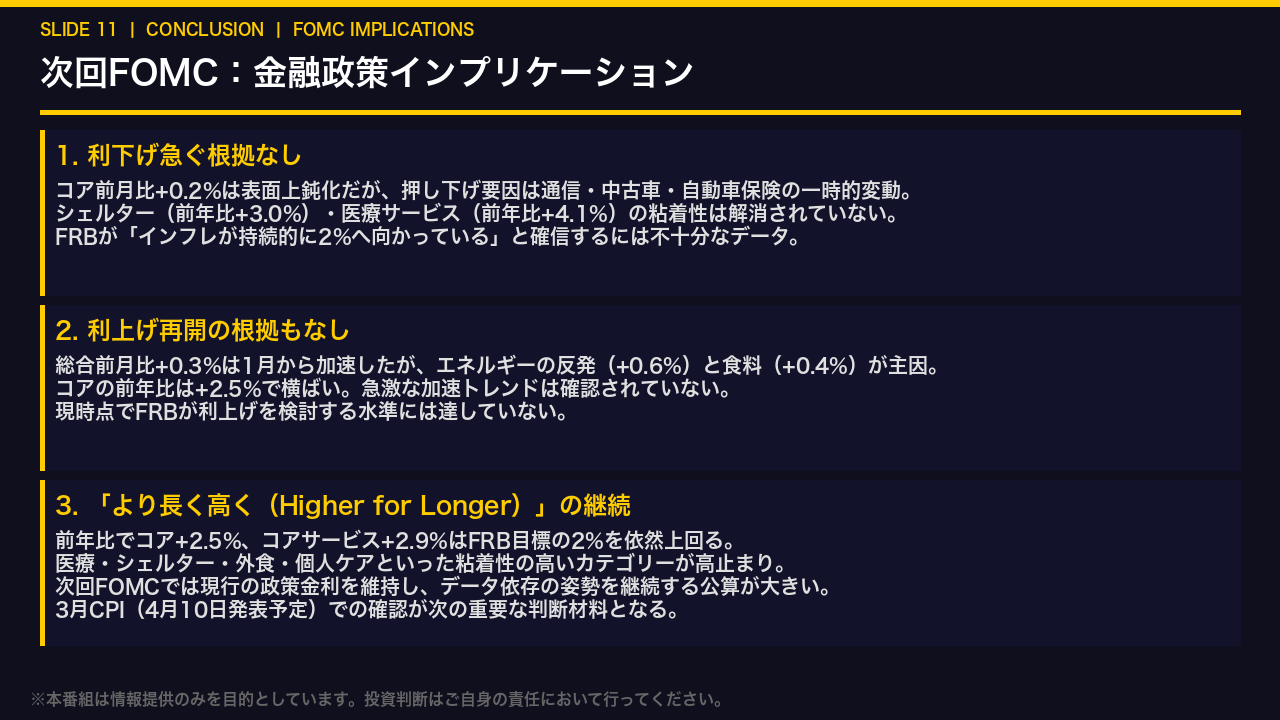

FRB政策インプリケーション

最後に、今月のデータが次回FOMCに対して持つインプリケーションを結論づけます。

3点に整理します。

第1に、利下げを急ぐ根拠はありません。

コアの前月比鈍化は一時的要因によるものであり、シェルターや医療サービスの粘着性は解消されていません。

FRBが『インフレが持続的に2%へ向かっている』と確信するには、今月のデータは不十分です。

第2に、利上げ再開の根拠もありません。

総合の前月比加速はエネルギーと食料の反発が主因であり、コアの前年比は+2.5%で横ばいです。

急激な加速トレンドは確認されていません。

第3に、現行の政策金利を維持する『Higher for Longer』の継続が最も蓋然性の高いシナリオです。

コアサービスの前年比+2.9%はFRB目標を大きく上回っており、データ依存の姿勢を崩す理由はありません。

次の重要な判断材料は、4月10日に発表予定の3月CPIです。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。