📺 動画で詳細な解説を見る

📄 一次資料(出典)

Banco Central do Brasil

https://www.bcb.gov.br/content/focus/focusmarketreadout/R20260612.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-15 20:36)

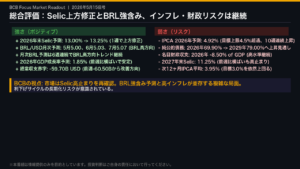

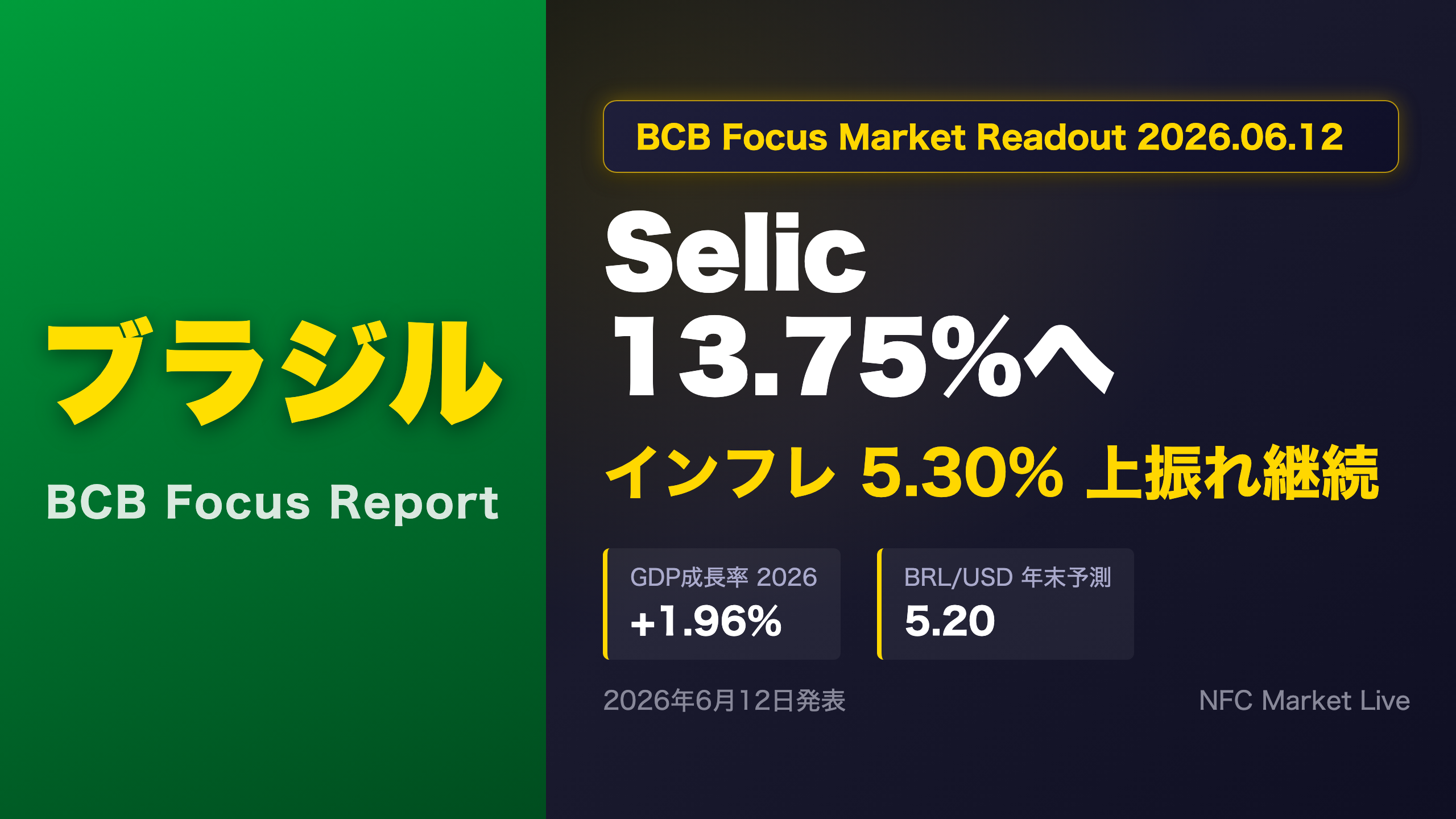

ブラジル中央銀行(BCB)が公表したFocus Market Readout(2026年6月12日付)を徹底解説。市場参加者130社以上の予測中央値が示す「Selic 13.75%への上昇」「IPCA 5.30%への上方修正」「GDP成長率の底堅さ」を多角的に分析。BRL/JPYキャリートレードへの影響、日本の個…

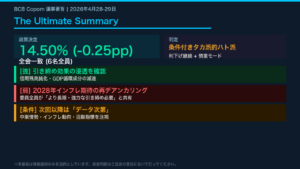

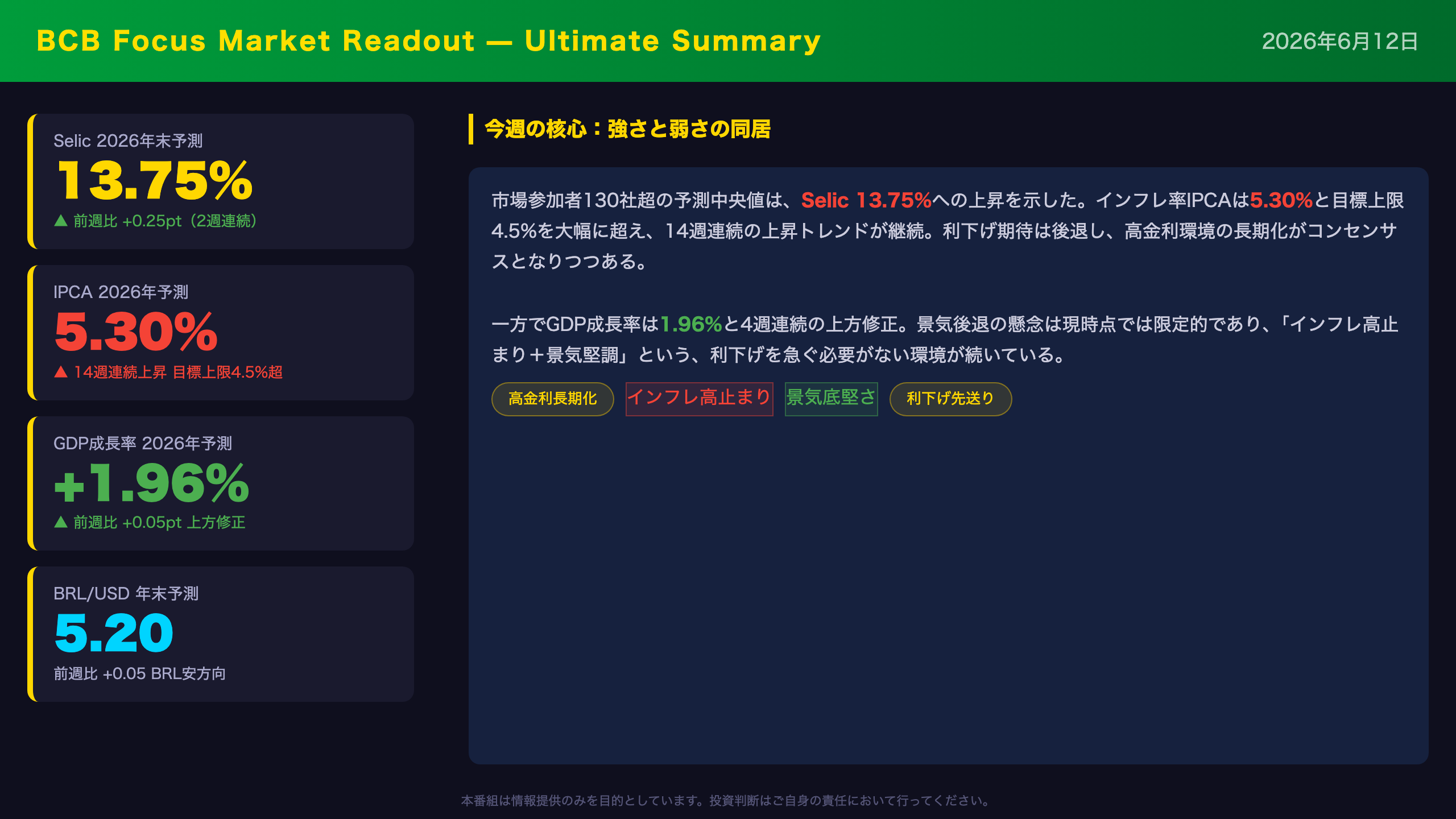

Ultimate Summary:Selic上昇・インフレ高止まり・GDP底堅さの三重構造

今週のFocus:3つの核心

1. Selic予測の上方修正(2週連続)

2026年末のSelic予測中央値は 13.75%(前週13.50%、4週前13.25%)。週次トレンドは▲(2)、すなわち2週連続の上昇。5営業日以内の回答者ベースでは 14.00% とさらに高い水準を示しており、直近の市場センチメントはよりタカ派に傾いている。

2. IPCA:目標上限超えが14週継続

IPCA 2026年予測は 5.30%(前週5.11%、4週前4.92%)。週次トレンドは▲(14)と、実に14週連続の上昇。BCBのインフレ目標3.0%(許容範囲1.5〜4.5%)の上限を0.8ポイント超えており、インフレ圧力の根強さが確認される。

3. GDP:底堅さを維持

GDP成長率2026年予測は 1.96%(前週1.91%、4週前1.85%)と4週連続の上方修正。景気の底堅さが確認されており、「インフレ高止まり+景気堅調」という、利下げを急ぐ必要がない環境が続いている。

「強さと弱さが同居する構図」——これがFocusレポートの示す2026年ブラジル経済の本質的な姿である。

両論の整理

- 強気の読み方:GDP上方修正が続く限り、高金利でも経済は耐えられる。Selicの高止まりはBRL支持要因となり得る。

- 弱気の読み方:インフレが目標を大幅に超え続ける状況は、実質購買力の低下と財政コストの増大を意味する。財政赤字(名目ベースGDP比-8.60%)との組み合わせは中長期的なリスク要因。

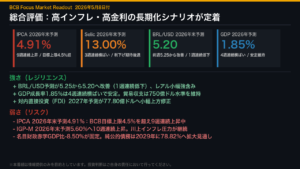

Selic金利パス:2026〜2029年の利下げシナリオ

Selic金利パスの詳細分析

年次予測の変化(4週前→前週→今週)

| 年 | 4週前 | 前週 | 今週 | 変化 |

|---|---|---|---|---|

| 2026年末 | 13.25% | 13.50% | 13.75% | ▲+0.50pt(4週比) |

| 2027年末 | 11.25% | 11.50% | 12.00% | ▲+0.75pt(4週比) |

| 2028年末 | 10.00% | 10.00% | 10.25% | ▲+0.25pt(4週比) |

| 2029年末 | 10.00% | 10.00% | 10.00% | 変化なし |

注目点:2027年末の大幅上方修正

今週最も注目すべき変化は2027年末予測の +0.50pt(前週比)の上方修正。これは単なる2026年の高止まりの「先送り」ではなく、利下げサイクル全体のペースが鈍化するという市場の見方を反映している可能性がある。

月次予測(短期)

- 2026年6月:14.25%(8週連続横ばい)

- 2026年8月:14.00%(6週連続横ばい)

6月・8月のCOPOM会合では据え置きが強く織り込まれており、利上げ再開の可能性は現時点では市場コンセンサスに入っていない。ただし5営業日以内の回答者ベースでは2026年末が 14.00% と、より高い水準を示しており、直近のセンチメントはさらにタカ派に傾いている点は留意が必要。

異なる解釈

- 強気の読み方:高いSelic水準はBRL支持要因。外国人投資家のブラジル国債需要を維持し、資本流入を促す可能性がある。

- 弱気の読み方:利下げ期待の後退は、財政コスト(利払い費)の増大を意味する。名目財政赤字GDP比-8.60%との組み合わせは、財政持続可能性への懸念を高める一因となり得る。

IPCA(インフレ):14週連続上昇と目標乖離の構造

IPCA詳細分析:14週連続上昇の意味

年次予測の推移

| 年 | 4週前 | 前週 | 今週 | BCB目標 |

|---|---|---|---|---|

| 2026年 | 4.92% | 5.11% | 5.30% | 3.0%(上限4.5%) |

| 2027年 | 4.00% | 4.03% | 4.10% | 3.0% |

| 2028年 | 3.65% | 3.65% | 3.68% | 3.0% |

| 2029年 | 3.50% | 3.50% | 3.50% | 3.0% |

月次予測(短期)

- 6月2026:0.32%(前週0.30%から上昇、▲(1))

- 7月2026:0.31%(▲(4)、4週連続上昇)

- 8月2026:0.03%(▼(1)、前週0.05%から低下)

- 次12ヶ月平均(平滑化):4.11%(▲(1))

構造的な問題点

14週連続の上昇トレンドは、単月の統計的ノイズではなく、持続的なインフレ圧力の存在を示唆する。主な要因として考えられるのは:

1. BRL安の継続:1ドル5.20レアル近辺の推移が輸入物価を押し上げる可能性がある

2. 規制価格(Regulated Prices)の上昇:2026年予測5.00%(前週4.98%から上昇)

3. IGP-M(卸売物価)の高止まり:2026年予測6.22%(▲(15)、15週連続上昇)

異なる解釈

- 楽観的な読み方:8月の月次予測が0.03%と大幅に低下しており、下半期にかけてインフレが鈍化する可能性がある。2028〜2029年の予測は目標に近づいており、中長期的な収束シナリオは維持されている。

- 慎重な読み方:2027年末でも4.10%と目標上限を超えており、インフレ収束には想定以上の時間がかかる可能性がある。IGP-Mの15週連続上昇は、川上からの物価圧力が依然として強いことを示唆する。

GDP・為替・財政:経済の強さと構造的リスクの両面

GDP・為替・財政の三角形

GDP成長率:4週連続上方修正

| 年 | 4週前 | 前週 | 今週 |

|---|---|---|---|

| 2026 | 1.85% | 1.91% | 1.96% |

| 2027 | 1.77% | 1.70% | 1.70% |

| 2028 | 2.00% | 2.00% | 2.00% |

| 2029 | 2.00% | 2.00% | 2.00% |

2026年の上方修正が続く一方、2027年は1.70%と横ばい。高金利環境が2027年以降の成長を抑制する可能性がある。

為替(BRL/USD):BRL安方向への修正

- 2026年末:5.20(前週5.15から上昇、BRL安方向)

- 2027年末:5.25(前週5.20から上昇)

- 月次:6月5.06、7月5.07、8月5.10と緩やかなBRL安傾向

BRL安は輸入物価を通じてインフレを押し上げる可能性があり、Selicの高止まりを正当化する一因となり得る。

財政:中長期的な懸念

| 指標 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

| 純公的債務/GDP | 69.80% | 73.49% | 76.40% | 79.00% |

| 基礎的財政収支/GDP | -0.50% | -0.40% | -0.24% | -0.12% |

| 名目財政収支/GDP | -8.60% | -8.03% | -7.52% | -7.20% |

名目財政赤字が-8.60%(前週-8.50%から悪化)と大きい背景には、高いSelic水準による利払い費の増大がある。基礎的財政収支は-0.50%と小幅赤字にとどまっており、利払い費を除けば財政規律は一定程度維持されているとも読める。

「財政赤字の大部分は利払い費」——これはSelicが高止まりする限り、財政悪化が自己強化的に続くリスクを示唆する。ただし、この解釈は単一指標からの推論であり、断定は避けるべきである。

BRL/JPYキャリートレードと日本人投資家への含意

BRL/JPYキャリートレード:魅力とリスクの両面

金利差の現状

| 項目 | 数値 | 出所 |

|---|---|---|

| Selic(ブラジル) | 13.75%(2026年末予測) | BCB Focus 2026.06.12 |

| BOJ政策金利(日本) | 0.73% | FRED IRSTCI01JPM156N(2026年4月) |

| 金利差 | 約13.0pt | — |

キャリートレードの魅力

約13ポイントの金利差は、新興国通貨の中でも際立って高い水準。ブラジル国債(NTN-F等)への投資は、この金利差を享受できる手段として日本の個人投資家に注目されてきた。

主なリスク要因

- 為替リスク(最大のリスク)

- BRL/USD年末予測:5.20(前週5.15からBRL安方向)

- BRL安が続けば、円建てリターンが大幅に圧縮される可能性がある

-

一般にBRL/JPYは「リスクオフ局面」で急落しやすい特性がある

-

インフレリスク

- IPCA 5.30%という高インフレは、実質金利を圧縮する

- 実質Selic = 名目Selic – IPCA ≒ 13.75% – 5.30% = 約8.45%(概算)

-

実質ベースでは依然高水準だが、名目ほどの魅力はない

-

財政リスク

- 名目財政赤字GDP比-8.60%、純公的債務2029年79.00%への上昇見通し

-

財政悪化が続けば、中長期的なBRL下落圧力となり得る

-

利下げタイミングリスク

- 2027年末Selic予測12.00%、2028年末10.25%と利下げサイクルは続く見通し

- 利下げ加速時にはBRL安・債券価格下落(利回り上昇)のリスクがある

次回注目ポイント

次回COPOMは2026年7月下旬〜8月上旬が予定されている(原文に記載なし)。月次Selic予測が8月も14.00%で横ばいを示しており、据え置きが強く織り込まれている。IPCAの月次予測が8月に0.03%まで低下する点が、次回Focusレポートで維持されるかどうかが注目点となる。

インプリケーション:市場・為替・金利への示唆

市場含意:根拠の鎖による整理

Chain 1:Selic上昇→国債利回り→資本フロー

Selic 13.75%(2週連続上昇)

→ 利下げ期待の後退(2027年末予測も12.00%に上方修正)

→ ブラジル国債の高利回り環境の長期化

→ 一般に外国人投資家の国債需要を支持する方向に働くと考えられる

(ただし、今回のデータ単独では資本フローへの影響を断定できない)

Chain 2:インフレ高止まり→BCB政策→BRL

IPCA 5.30%(目標上限4.5%超、14週連続上昇)

→ BCBが利下げを急ぐ必要がない環境

→ 高金利環境の長期化

→ 一般にBRL支持要因と考えられているが、BRL/USD予測がBRL安方向に修正されており、

市場はインフレリスクをBRL安要因として評価している可能性もある

Chain 3:BRL安→インフレ→Selic(自己強化ループ)

BRL/USD年末予測5.20(前週5.15からBRL安方向)

→ 輸入物価上昇→インフレ上振れ圧力

→ BCBの利下げをさらに遅らせる方向

→ Selicのさらなる上方修正リスク

(この循環が実際に機能するかは複数の要因に依存し、断定は避けるべき)

総合評価:「高インフレ・適温成長」の構図

- スタグフレーションではない:GDP 1.96%と景気は底堅く、成長と高インフレが共存

- 利下げサイクルは継続するが遅い:2027年12%→2028年10.25%→2029年10%

- 財政リスクは中長期的な懸念:純公的債務2029年79%への上昇は、将来の格付け評価に影響する可能性がある

次回Focusレポートの注目点

- IPCA月次予測(8月の0.03%が維持されるか)

- 2027年末Selic予測(12.00%からさらに上方修正されるか)

- BRL/USD予測のトレンド(BRL安が加速するか反転するか)

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 35,249 | 30,805 | ¥91 |

| TTS | Edge TTS (2言語) | 1,153 | 12,715 | ¥0 |

| TTS | Gemini 2.5 Flash TTS | 2,208 | 9,496 | ¥15 |

| TTS | Gemini 3.1 Flash TTS | 746 | 2,190 | ¥7 |

| BGM | Lyria 3 Pro | 312 | 26,561 | ¥13 |

| X | コンテンツ作成 (返信) | 1,986 | – | ¥10 |

| X | ポスト作成 | 585 | – | ¥5 |

| 合計 | ¥141 |

為替レート: 1 USD = 160.1 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。