📺 動画で詳細な解説を見る

📄 一次資料(出典)

U.S. Census Bureau

https://www.census.gov/wholesale/pdf/mwts/currentwhl.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-09 23:03)

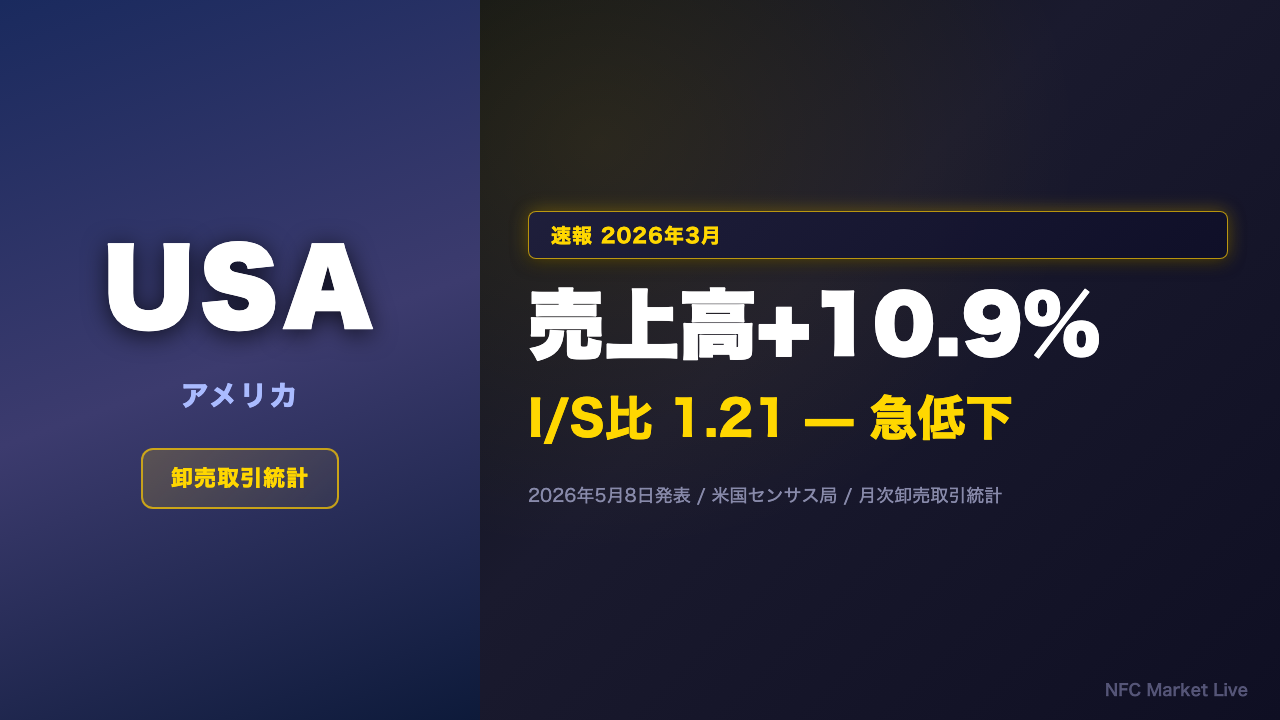

The Ultimate Summary — 2026年3月 米国卸売取引統計

2026年5月8日、米センサス局が3月の月次卸売取引統計を発表した。

最大のポイントは、売上高の急拡大と在庫・売上比率の大幅低下という、需要の強さを示す組み合わせだ。

卸売売上高は7,722億ドルと前年比プラス10.9%、前月比でもプラス2.8%と力強い拡大を示した。

一方、在庫は9,328億ドルで前月比プラス1.3%にとどまり、売上の伸びが在庫の伸びを大幅に上回った結果、在庫・売上比率は1.21まで低下。

前年同月の1.30から0.09ポイントの改善であり、サプライチェーンの健全化を示唆する。

ただし全体像には重要な特異点がある。

石油製品在庫が前月比プラス33.9%と突出して急増しており、関税政策を巡る不確実性を背景とした駆け込み積み増しの可能性が一因として考えられる。

この特異点を除いた場合、在庫の全体像は異なる可能性があり、単月データからの断定は禁物だ。

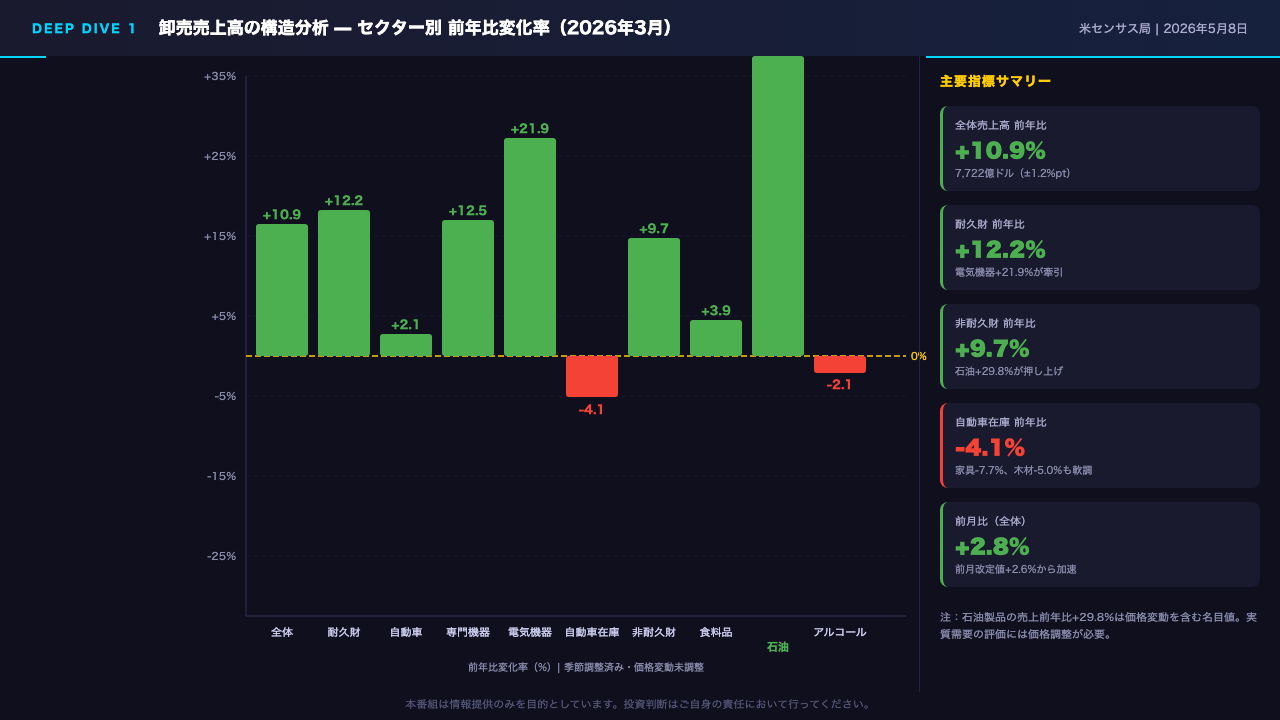

Deep Dive 1 — 売上高の構造:何が需要を牽引しているか

売上高の内訳を見ると、需要の広がりと集中の両面が確認できる。

耐久財が前年比プラス12.2%と全体を牽引し、中でも電気機器がプラス21.9%と突出した伸びを示した。

専門機器・コンピュータ機器もプラス12.4%と堅調で、テクノロジー関連の需要が卸売段階でも力強いことを示唆する。

非耐久財はプラス9.7%だが、石油製品がプラス29.8%と大きく押し上げており、これは名目値であるため価格変動の影響を含む点に留意が必要だ。

一方で住宅関連は明確に軟調だ。

自動車在庫は前年比マイナス4.1%、家具はマイナス7.7%、木材はマイナス5.0%と、住宅・建設需要の鈍化を示唆する可能性がある。

ただしこれらは複数の指標が同方向を示す傾向であり、単月データからの断定は避けるべきだ。

前月比では全体がプラス2.8%と、前月改定値のプラス2.6%からわずかに加速しており、月次モメンタムも維持されている。

Deep Dive 2 — 在庫の構造:石油の特異点とI/S比の含意

在庫の内訳を見ると、全体の前月比プラス1.3%という数字の裏に重要な構造的歪みが存在する。

石油製品在庫が前月比プラス33.9%と突出して急増しており、これが全体の在庫増を大きく押し上げている。

この急増は、関税政策を巡る不確実性を背景とした駆け込み積み増しの可能性が一因として考えられるが、単月データからの断定は禁物だ。

石油を除いた場合、在庫の全体像はより穏やかなものになる可能性がある。

一方、I/S比は1.21と前年同月の1.30から大幅に低下しており、売上の伸びが在庫の伸びを上回っていることを示す。

耐久財のI/S比は1.53と前年の1.69から改善、非耐久財も0.90と前年の0.93から改善した。

ただし機械のI/S比は2.74と依然高水準であり、セクターによって在庫の過不足感には差がある。

石油のI/S比は0.36と低水準だが、今回の急増を受けてわずかに上昇した。

全体として、需要主導の在庫消化が進んでいる傾向は確認できるが、石油の特異点が今後どう修正されるかが次月以降の注目点となる。

Deep Dive 3 — 統計的信頼性と改定の影響

今回のデータの統計的信頼性を確認する。

売上の前月比プラス2.8%は誤差幅プラスマイナス0.4%ポイントで、90%信頼区間はプラス2.4%からプラス3.2%。

在庫の前月比プラス1.3%は誤差幅プラスマイナス0.2%ポイントで、信頼区間はプラス1.1%からプラス1.5%。

いずれも信頼区間がゼロを含まないため、統計的に有意な変化として確認できる。

前月からの改定幅はいずれも0.1%ポイント以内と軽微であり、推計の安定性は高い。

ただし重要な留意点がある。

年次卸売取引調査がAIES(年次統合経済調査)へ移行したことに伴い、月次卸売取引調査の年次改定レポートの発表が遅延している。

この移行による将来の大幅改定リスクは排除できず、現在の数値が後に修正される可能性がある点は念頭に置く必要がある。

また本統計は価格変動を調整していない名目値であるため、特に石油製品のような価格変動の大きい品目については、実質的な数量変化の評価に際して別途価格指標との照合が求められる。

インプリケーション — 市場・政策・生活への示唆

最後に、今回のデータが市場と政策に何を示唆するかを整理する。

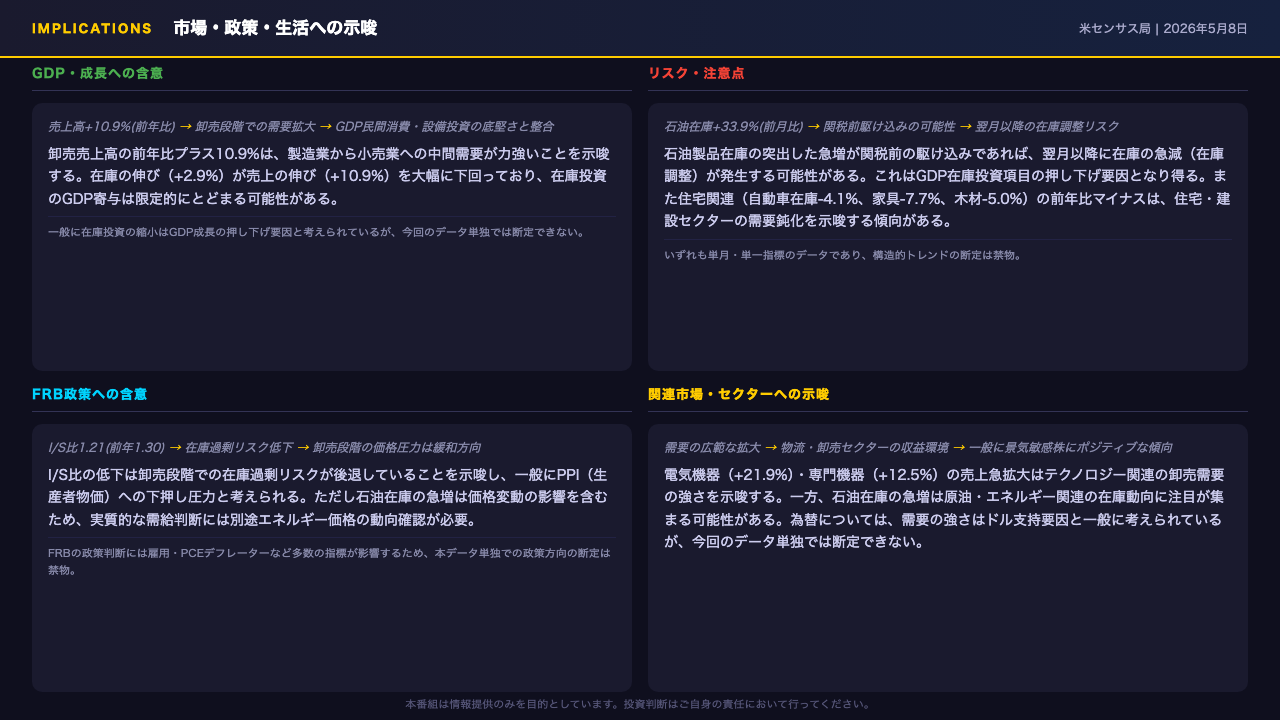

GDP成長への含意として、卸売売上高の前年比プラス10.9%は製造業から小売業への中間需要が力強いことを示唆し、民間消費・設備投資の底堅さと整合する。

一方、在庫の伸びが売上の伸びを大幅に下回っているため、在庫投資のGDP寄与は限定的にとどまる可能性がある。

一般に在庫投資の縮小はGDP成長の押し下げ要因と考えられているが、今回のデータ単独では断定できない。

FRB政策への含意として、I/S比の低下は卸売段階での在庫過剰リスクの後退を示唆し、一般にPPIへの下押し圧力と考えられる。

ただしFRBの政策判断には雇用・PCEデフレーターなど多数の指標が影響するため、本データ単独での政策方向の断定は禁物だ。

最大のリスクは石油在庫の急増だ。

これが関税前の駆け込みであれば、翌月以降に在庫調整が発生する可能性があり、GDP在庫投資項目の押し下げ要因となり得る。

テクノロジー関連の卸売需要は電気機器プラス21.9%と力強く、景気敏感セクターにとって一般にポジティブな傾向と考えられるが、住宅関連の軟調さとの対比は引き続き注目に値する。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。