本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-03 11:30)

📺 動画で詳細な解説を見る

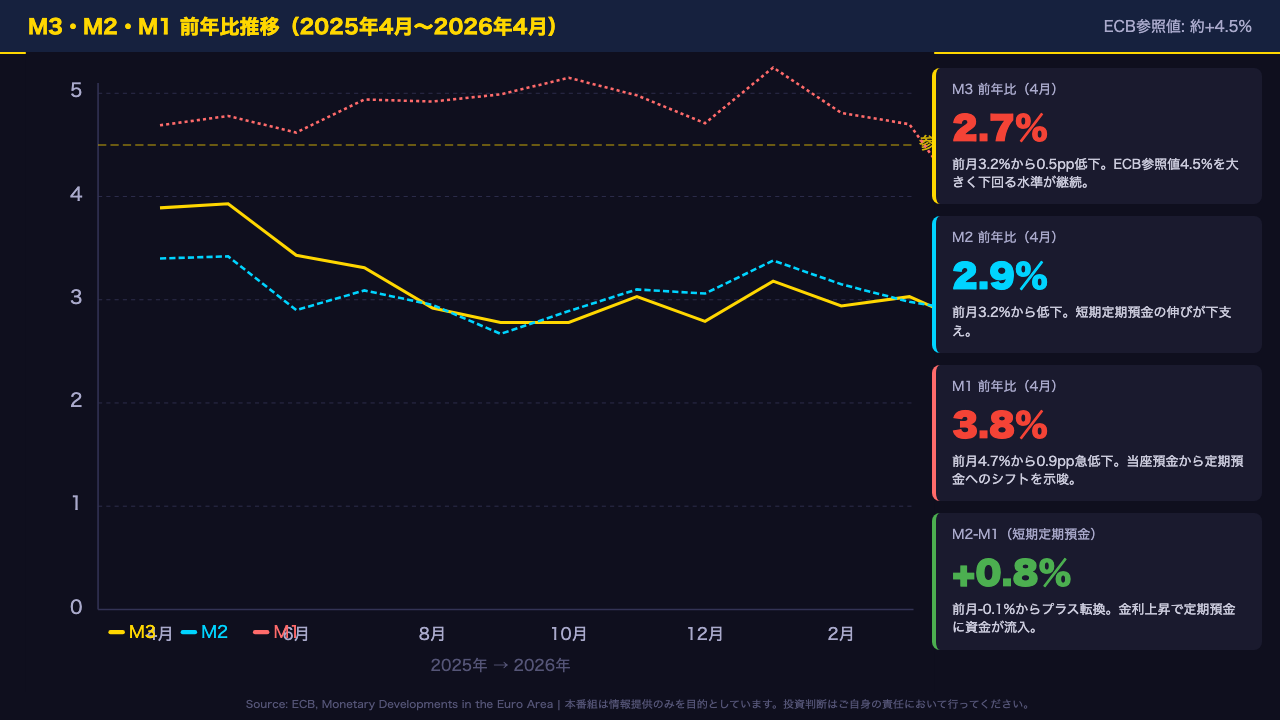

Ultimate Summary:M3失速と信用底堅さの二重構造

2026年6月1日、ECBが4月のユーロ圏通貨統計を発表した。

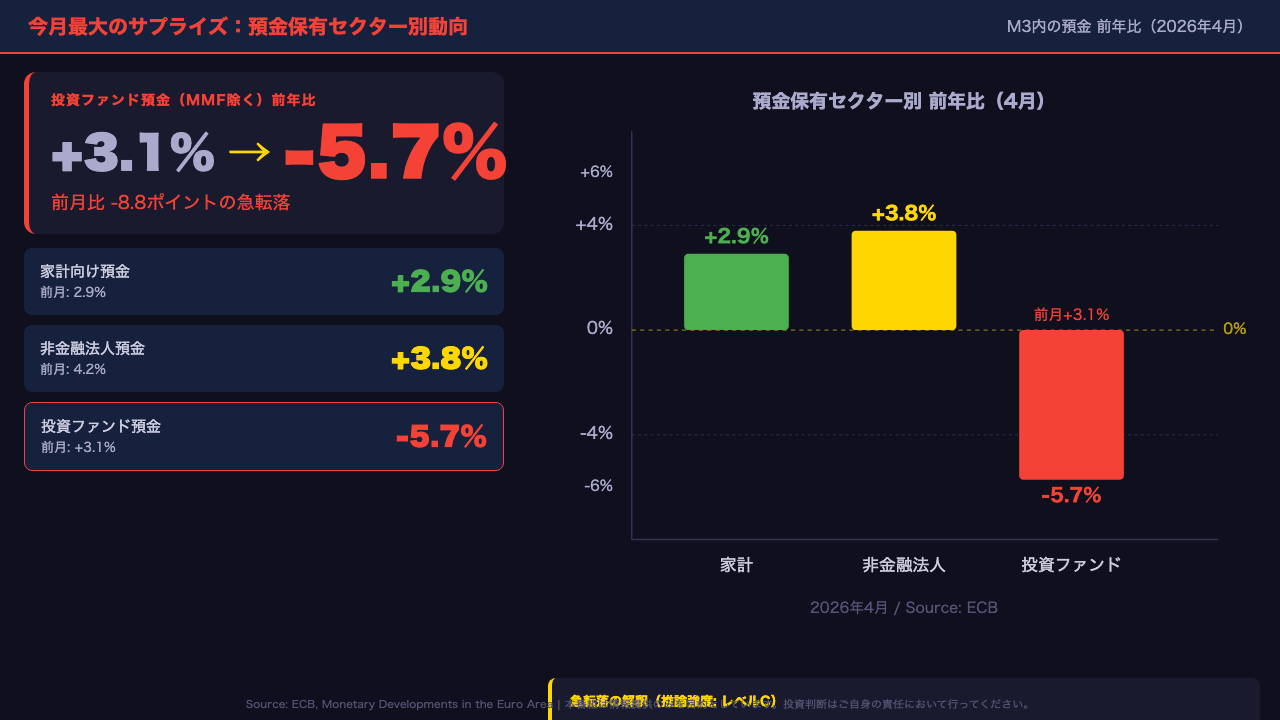

今月最大のサプライズは投資ファンド預金の急転落だ。

前月のプラス3.1%から、マイナス5.7%へと一気に崩れ落ちた。

前月比で実に8.8ポイントの急変であり、今月のデータの中で最も注目すべき動きだ。

ブロードマネーM3の前年比も3.2%から2.7%へと失速し、ナローマネーM1も4.7%から3.8%へと大きく鈍化した。

しかし、信用サイドには底堅さが光る。

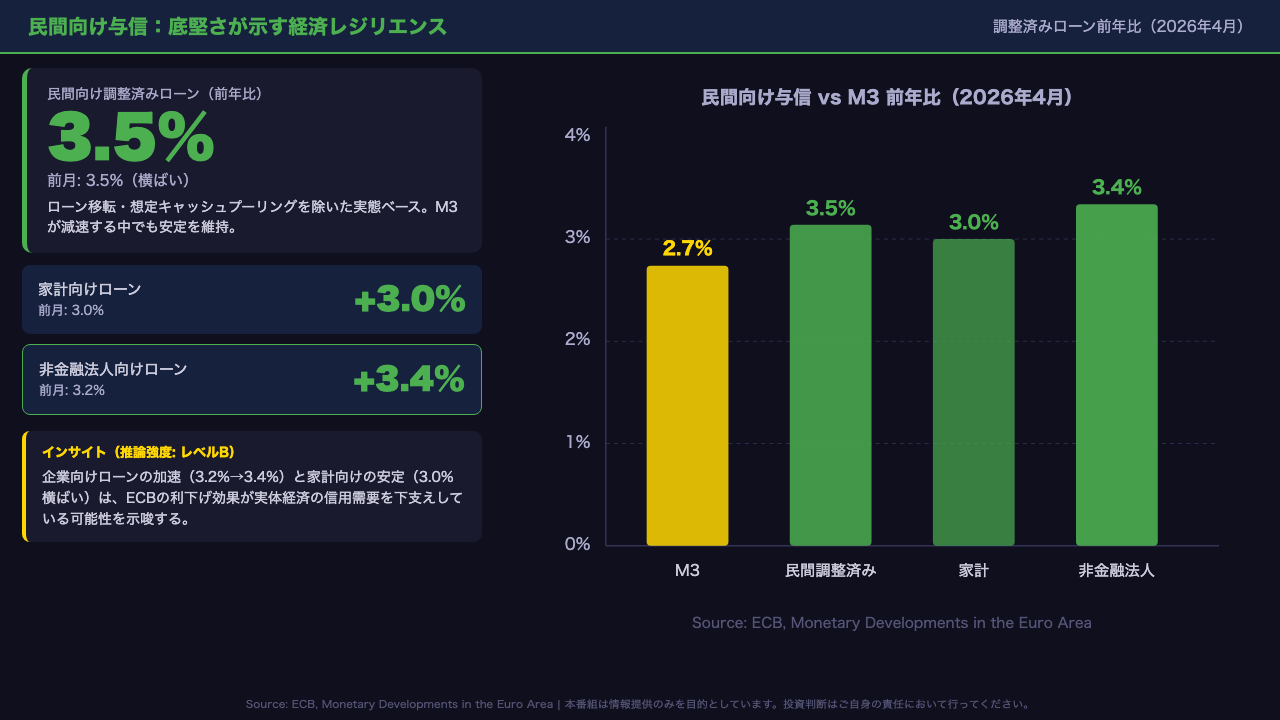

民間向け調整済みローンは3.5%と前月から横ばいを維持し、非金融法人向けローンはむしろ3.2%から3.4%へと小幅加速した。

マネーの量は減速しているが、信用の質は底堅い。

この二重構造が今月のデータの本質だ。

ECBの次回会合への含意としては、M3の減速が利下げ継続シナリオを支持する方向に働く可能性がある一方、与信の底堅さが急ぎを抑制する方向にも働きうる。

M3トレンド詳解:12ヶ月の軌跡と減速の構造

過去12ヶ月のトレンドを俯瞰すると、M3の前年比は2025年4月の3.9%をピークに、緩やかな減速トレンドを辿ってきた。

2026年4月は2.7%と、ECBが歴史的に参照してきた4.5%前後の水準を大きく下回る状態が続いている。

特に注目すべきはM1の動きだ。

当座預金と流通現金からなるM1は、前月の4.7%から3.8%へと0.9ポイント急低下した。

これは単なる数字の変化ではなく、家計や企業が「すぐ使えるお金」を減らし、より金利の高い定期預金へと資金をシフトさせている動きを示唆する。

実際、M2からM1を引いた短期定期預金の伸びは、前月のマイナス0.1%からプラス0.8%へとプラス転換した。

これはECBの利下げ局面においても、預金金利がまだ一定の魅力を保っていることを示している可能性がある。

M3全体の減速は、ECBの金融引き締め効果が実体経済に浸透してきた証拠として読むことができる一方、急激な収縮ではなく緩やかな調整であることも確認できる。

今月最大のサプライズ:投資ファンド預金の急転落

今月のデータで最も目を引くのが、投資ファンド預金の急転落だ。

MMFを除く投資ファンドのMFI預金前年比は、前月のプラス3.1%から一気にマイナス5.7%へと崩れ落ちた。

前月比で実に8.8ポイントの急変であり、今月のデータの中で断トツの変化幅だ。

一方、家計向け預金は2.9%と前月から横ばいを維持し、非金融法人預金も4.2%から3.8%へと小幅低下にとどまった。

家計と企業の預金行動は安定しており、急変はあくまで投資ファンドセクターに集中している。

この急転落の背景として、投資ファンドがMFI預金を引き出し、株式・債券・その他の資産クラスへ資金を移動させた可能性がある。

ただし、これは単月のデータのみに基づく推論であり、構造的なトレンドとして断定することは現時点では適切ではない。

次月以降のデータで継続性を確認する必要がある。

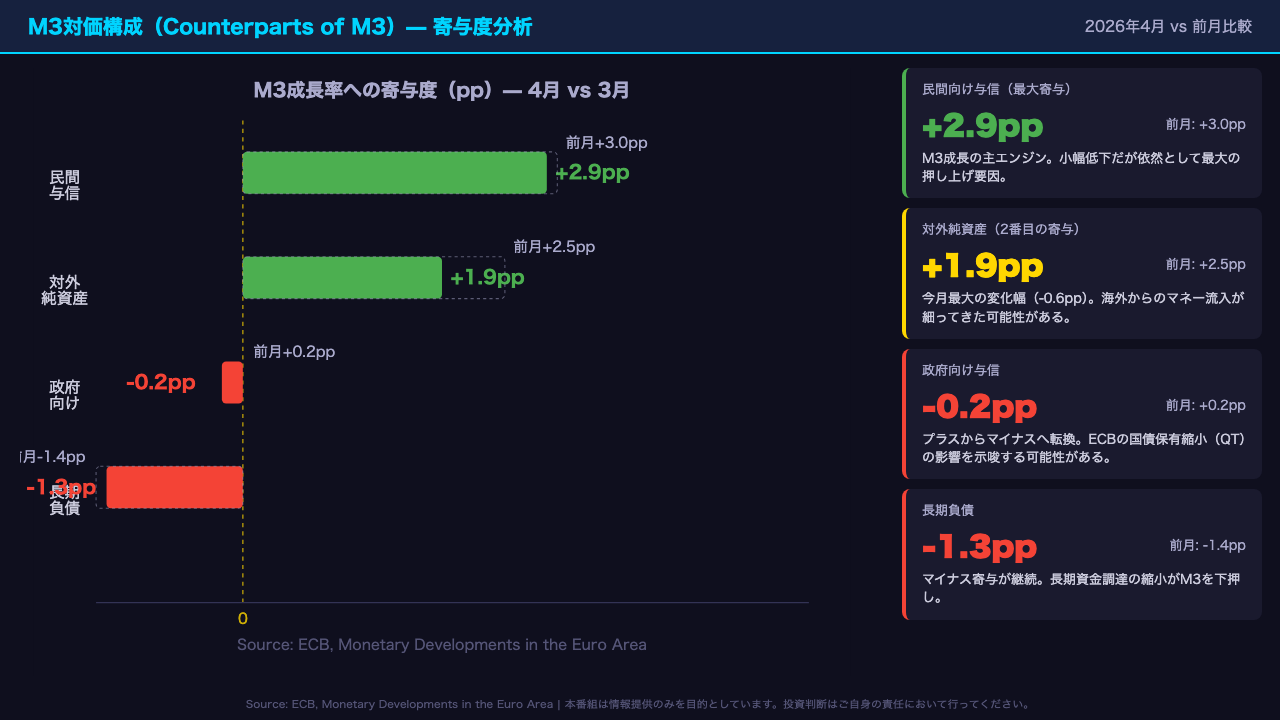

この動きがM3全体の減速に与えた影響は、寄与度分析からも確認できる。

M3対価構成の深掘り:何がマネーを動かしているか

M3の前年比成長率を構成要素に分解すると、何がマネーを動かしているかが見えてくる。

最大の押し上げ要因は民間向け与信で、2.9ポイントの寄与を維持している。

前月の3.0ポイントから小幅低下したが、依然としてM3成長の主エンジンだ。

次いで対外純資産が1.9ポイントの寄与を示しているが、こちらは前月の2.5ポイントから0.6ポイント低下しており、今月の対価構成の中で最大の変化幅となっている。

海外からのマネー流入が細ってきた可能性があり、ユーロ圏の対外資本フローの変化を示唆する可能性がある。

一方、政府向け与信は前月のプラス0.2ポイントからマイナス0.2ポイントへと転換した。

これはECBが量的引き締めの一環として国債保有を縮小している影響を示唆する可能性がある。

長期負債はマイナス1.3ポイントと引き続きM3を下押ししているが、前月のマイナス1.4ポイントからわずかに改善した。

残余項目もマイナス0.6ポイントと前月のマイナス1.1ポイントから改善している。

民間向け与信の底堅さ:信用サイドが示す経済の体温

M3が減速する中でも、民間向け与信の底堅さは今月のデータの最大の「良いニュース」だ。

ローン移転や想定キャッシュプーリングを除いた調整済みベースで、民間向けローンの前年比は3.5%と前月から横ばいを維持した。

M3の2.7%を大きく上回る水準だ。

内訳を見ると、家計向けローンは3.0%と前月から横ばいで安定している。

住宅ローンや消費者ローンの需要が底堅く推移していることを示しており、ユーロ圏の個人消費の体温が維持されている可能性を示唆する。

より注目すべきは非金融法人向けローンだ。

前月の3.2%から3.4%へと小幅ながら加速した。

企業の設備投資や運転資金需要が回復傾向にある可能性を示唆しており、ECBの利下げ効果が実体経済に浸透し始めているシグナルとして読むことができる。

ただし、これは複数の指標が同方向を示す場合の推論であり、単月データのみで構造的な回復を断定することは適切ではない。

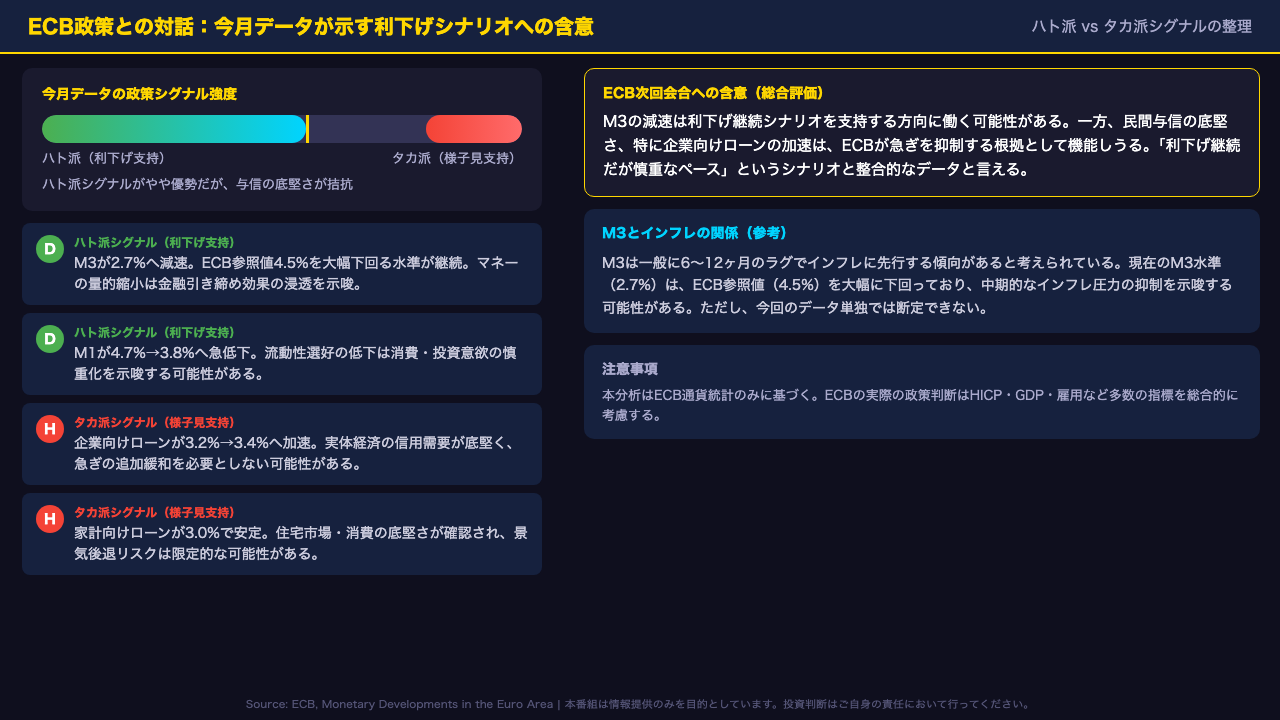

ECB政策との対話:利下げシナリオへの含意

今月のデータをECBの政策判断という観点から整理すると、ハト派とタカ派のシグナルが混在する構図が浮かび上がる。

ハト派シグナルとしては、M3が2.7%へ減速し、ECBが歴史的に参照してきた4.5%前後の水準を大幅に下回る状態が継続していることが挙げられる。

M1の急低下も、流動性選好の低下を通じて消費・投資意欲の慎重化を示唆する可能性がある。

一方、タカ派シグナルとしては、企業向けローンが3.2%から3.4%へと加速し、家計向けローンも3.0%で安定していることが挙げられる。

実体経済の信用需要が底堅く、急ぎの追加緩和を必要としない可能性がある。

総合的に評価すると、今月のデータは「利下げ継続だが慎重なペース」というシナリオと整合的だ。

M3とインフレの関係については、一般にM3は6〜12ヶ月のラグでインフレに先行する傾向があると考えられているが、今回のデータ単独では断定できない。

ECBの実際の政策判断はHICPや雇用など多数の指標を総合的に考慮することに留意が必要だ。

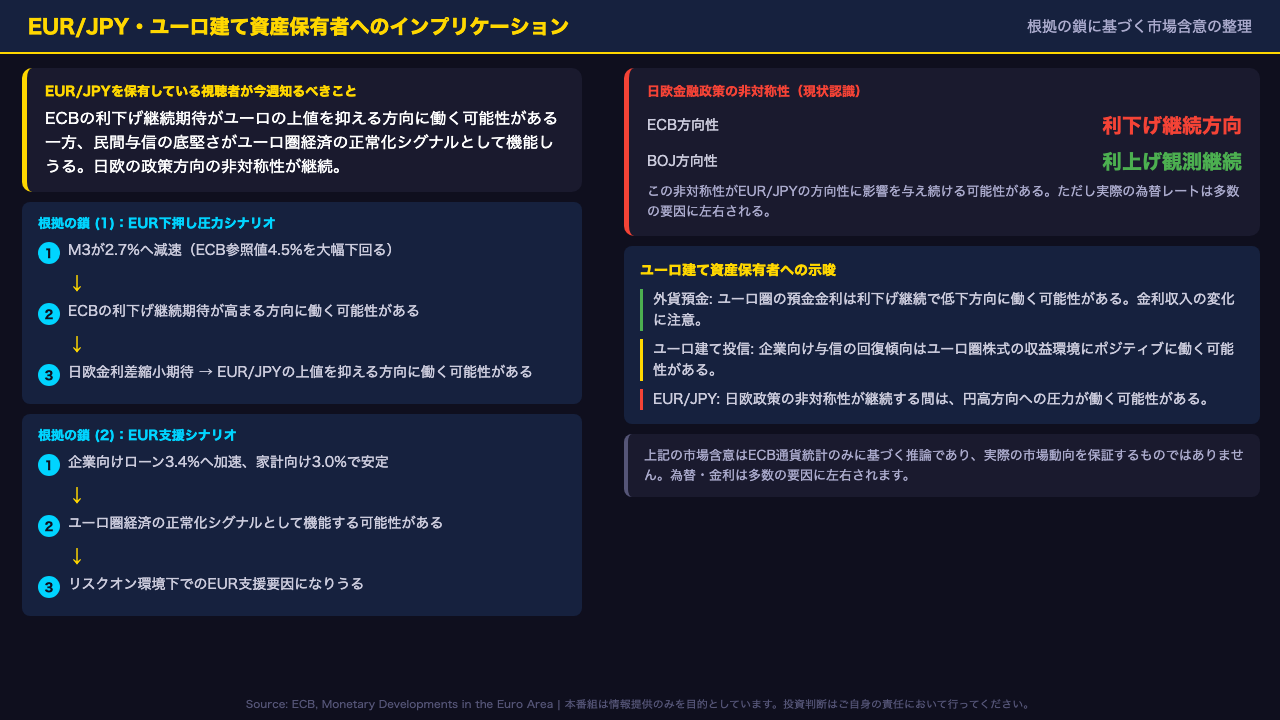

EUR/JPY投資家へのインプリケーション:今週知るべきこと

最後に、EUR/JPYやユーロ建て資産を保有する視聴者が今週知るべきことを整理する。

まず根拠の鎖に基づいてEUR下押し圧力シナリオを確認する。

M3が2.7%へ減速し、ECB参照値4.5%を大幅に下回る状態が継続している。

これはECBの利下げ継続期待を高める方向に働く可能性があり、日欧金利差の縮小期待を通じてEUR/JPYの上値を抑える方向に働く可能性がある。

一方、EUR支援シナリオとしては、企業向けローンが3.4%へ加速し、家計向けローンが3.0%で安定していることが、ユーロ圏経済の正常化シグナルとして機能する可能性がある。

ユーロ建て投資信託を保有する方にとっては、企業向け与信の回復傾向がユーロ圏株式の収益環境にポジティブに働く可能性がある点も注目に値する。

ただし、これらはいずれもECB通貨統計のみに基づく推論であり、実際の為替・金利は多数の要因に左右される。

一般に市場含意として語られるメカニズムが今回のデータ単独では断定できない部分も多い。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。