本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-03 00:01)

📺 動画で詳細な解説を見る

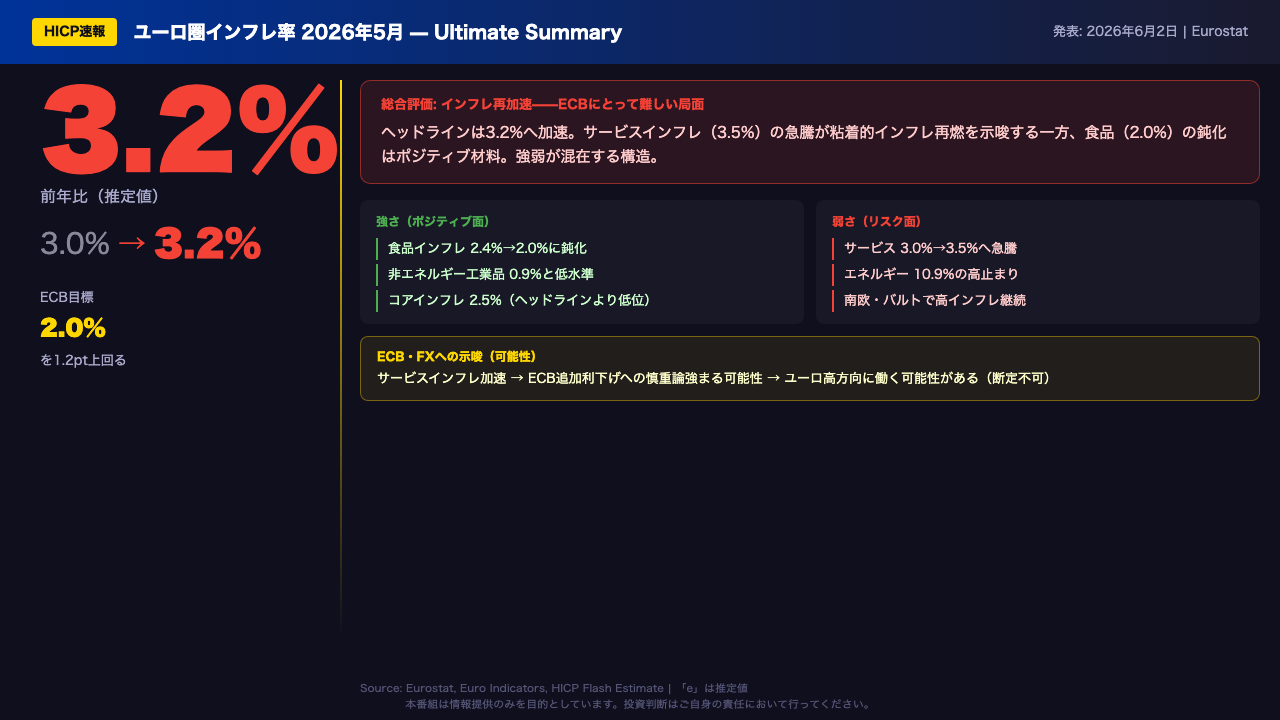

Ultimate Summary: ユーロ圏インフレ3.2%に加速——強さと弱さの両面

2026年6月2日、EurostatがユーロEuro圏のHICP速報値を発表した。

5月のヘッドラインインフレは前年比3.2%——4月の3.0%からさらに加速し、ECBが目標とする2%を1.2ポイント上回る水準が続いている。

なお、この数値は「e」、すなわち推定値であり、確定値は6月17日に公表される予定だ。

今回のデータは強さと弱さが混在する構造を持っている。

ポジティブな面では、食品・アルコール・タバコのインフレが2.4%から2.0%へ鈍化し、家計の食費負担が和らぐ方向にある。

非エネルギー工業品も0.9%と依然低水準で、輸入インフレの波及は限定的だ。

一方、最大のリスクはサービスインフレの急騰。

4月の3.0%から3.5%へ跳ね上がり、賃金上昇を反映した粘着的インフレの再燃が示唆される。

エネルギーも10.9%と高止まりが続く。

サービスインフレの加速はECBが最も警戒する指標であり、追加利下げへの慎重論を強める可能性がある。

ただし今回のデータ単独で断定することはできない。

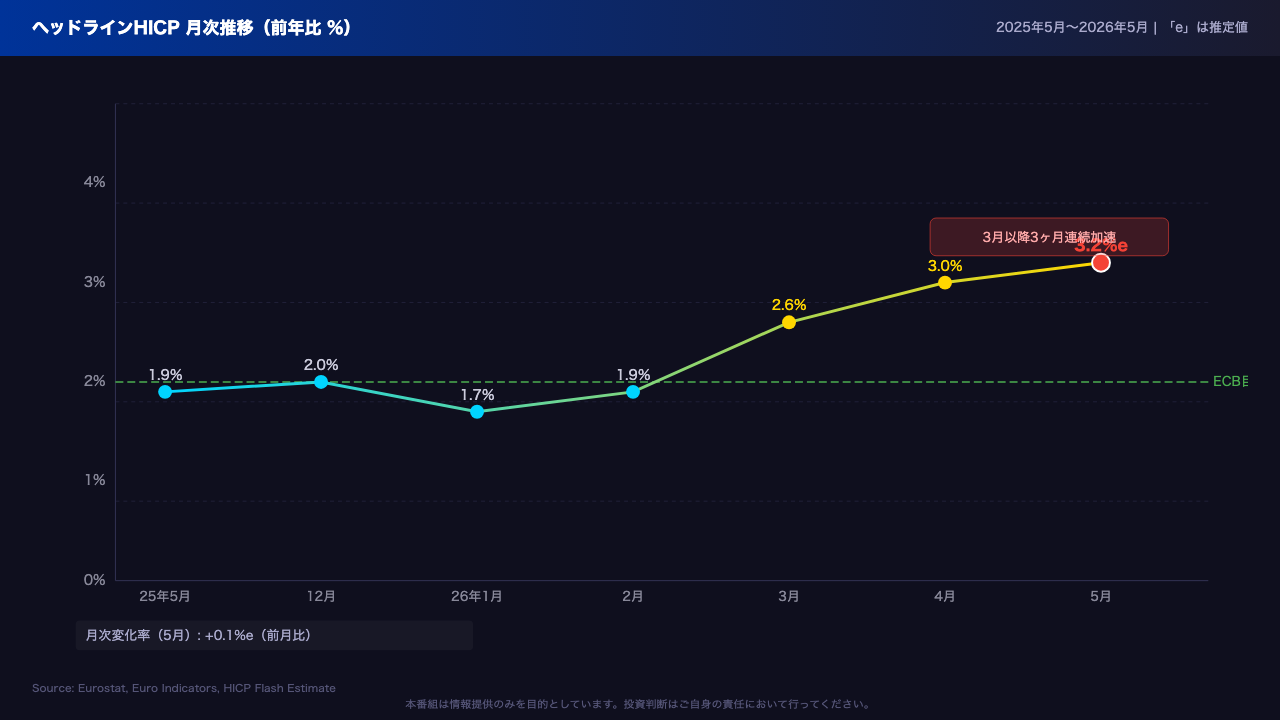

ヘッドラインHICP: トレンドと月次変化の詳細

このスライドはヘッドラインHICPの月次推移を示している。

2026年1月に1.7%まで低下した後、3月に2.6%、4月に3.0%、そして5月は3.2%と3ヶ月連続で加速している。

ECBが目標とする2%のラインを3月に突破してから、その乖離は拡大する一方だ。

月次変化率は+0.1%(推定値)と、前月比では小幅な上昇にとどまっている点は注目に値する。

年率換算で見れば大きな数字だが、月次の勢いそのものは急激ではない。

ただし、3ヶ月連続の加速というトレンドは、単月の振れではなく構造的な変化の可能性を示唆している。

なお、これらの数値はすべて「e」、推定値であり、確定値は6月17日に公表される。

速報値と確定値の間に修正が入ることもあるため、今後の確認が必要だ。

4大成分の深掘り: サービス急騰とエネルギー高止まり

4大成分を詳しく見ていこう。

最も注目すべきはサービスインフレだ。

ウェイト46.7%と最大の成分であるサービスが、4月の3.0%から5月は3.5%(推定値)へ急騰した。

サービス価格は一度上がると下がりにくい「粘着的インフレ」の代表格であり、ECBが最も警戒する指標でもある。

この上昇の背景には、ユーロ圏全体での賃金上昇が一因として考えられるが、今回のデータ単独では断定できない。

エネルギーは10.9%(推定値)と依然として高水準だが、前月の10.8%からほぼ横ばいで、加速の勢いは限定的だ。

一方、ポジティブな材料として、食品・アルコール・タバコは2.4%から2.0%(推定値)へ鈍化した。

非エネルギー工業品も0.9%(推定値)と低水準を維持しており、輸入インフレの波及は抑制されている。

つまり、今回のインフレ加速の主因はサービスの急騰であり、エネルギーや食品の動向とは異なる構造的な問題を示唆している可能性がある。

コアインフレの深掘り: 粘着性の検証

コアインフレを詳しく見ていこう。

ECBが最も重視するコア指標——エネルギー・食品・アルコール・タバコを除いた数値——は4月の2.2%から5月は2.5%(推定値)へ上昇した。

ヘッドラインの3.2%との乖離は0.7ポイントであり、今回のインフレ加速がエネルギー主導であることを示している。

ただし、コアも上昇していることは見逃せない。

コアの推移を過去6ヶ月で見ると、2.2%から2.5%のレンジ内で推移しており、急激な加速というよりは、2%台中盤での高止まりが続いている状況だ。

この「高止まり」の主因はサービスインフレであり、月次変化率は+0.4%(推定値)と、前月比でも明確な上昇を示している。

コアが2%を上回る水準で推移している限り、ECBが利下げを積極的に進めにくい環境が続く可能性がある。

ただし、今回は単月のデータであり、構造的なトレンドの変化と断定するには追加データの確認が必要だ。

国別HICP格差: 単一金利政策のジレンマ

国別のHICPを見ると、ユーロ圏内の格差が鮮明だ。

最も高いのはブルガリアの6.3%(推定値)、次いでリトアニア5.1%、ギリシャ5.0%と、南欧・バルト諸国で高インフレが続いている。

一方、最も低いのはマルタの2.1%(推定値)で、ドイツ2.7%、フランス2.8%と、ユーロ圏の主要2大国はECB目標の2%に比較的近い水準にある。

最高と最低の格差は4.2ポイントに達しており、これがECBの単一金利政策の根本的なジレンマを浮き彫りにしている。

ブルガリアやリトアニアにとっては現在の金利水準でもインフレ抑制が不十分かもしれない一方、ドイツやフランスにとっては利下げを求める声が高まりやすい。

ECBはこの多様な経済状況を抱えながら、単一の金利で対応しなければならない構造的な難しさを常に抱えている。

この格差は単月のデータであり、構造的なトレンドの断定には継続的な観察が必要だ。

ECB・FXへのインプリケーション: 根拠の鎖

最後に、今回のデータが市場と政策に何を示唆するかを整理しよう。

ECBへの含意は二面的だ。

ネガティブな面では、サービスインフレが3.0%から3.5%(推定値)へ急騰したことが、粘着的インフレの再燃を示唆し、追加利下げへの慎重論を強める可能性がある。

一方、食品インフレの鈍化は、全面的な引き締め強化の必要性が限定的であることを示唆している可能性がある。

ただし、いずれも今回のデータ単独では断定できない。

EUR/JPYやEUR/USDへの含意については、一般にインフレ加速はECBの利下げ期待を後退させ、ユーロの相対的な金利優位を維持する方向に働くと考えられている。

しかし、これは今回のデータ単独では断定できず、他の経済指標や地政学リスクとの複合的な影響を常に考慮する必要がある。

次の重要なイベントは6月17日の確定値公表だ。

速報値からの修正幅と、サービスインフレの持続性を確認することが最重要課題となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。