📺 動画で詳細な解説を見る

📄 一次資料(出典)

Federal Reserve

https://www.federalreserve.gov/releases/g17/current/g17.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-15 23:21)

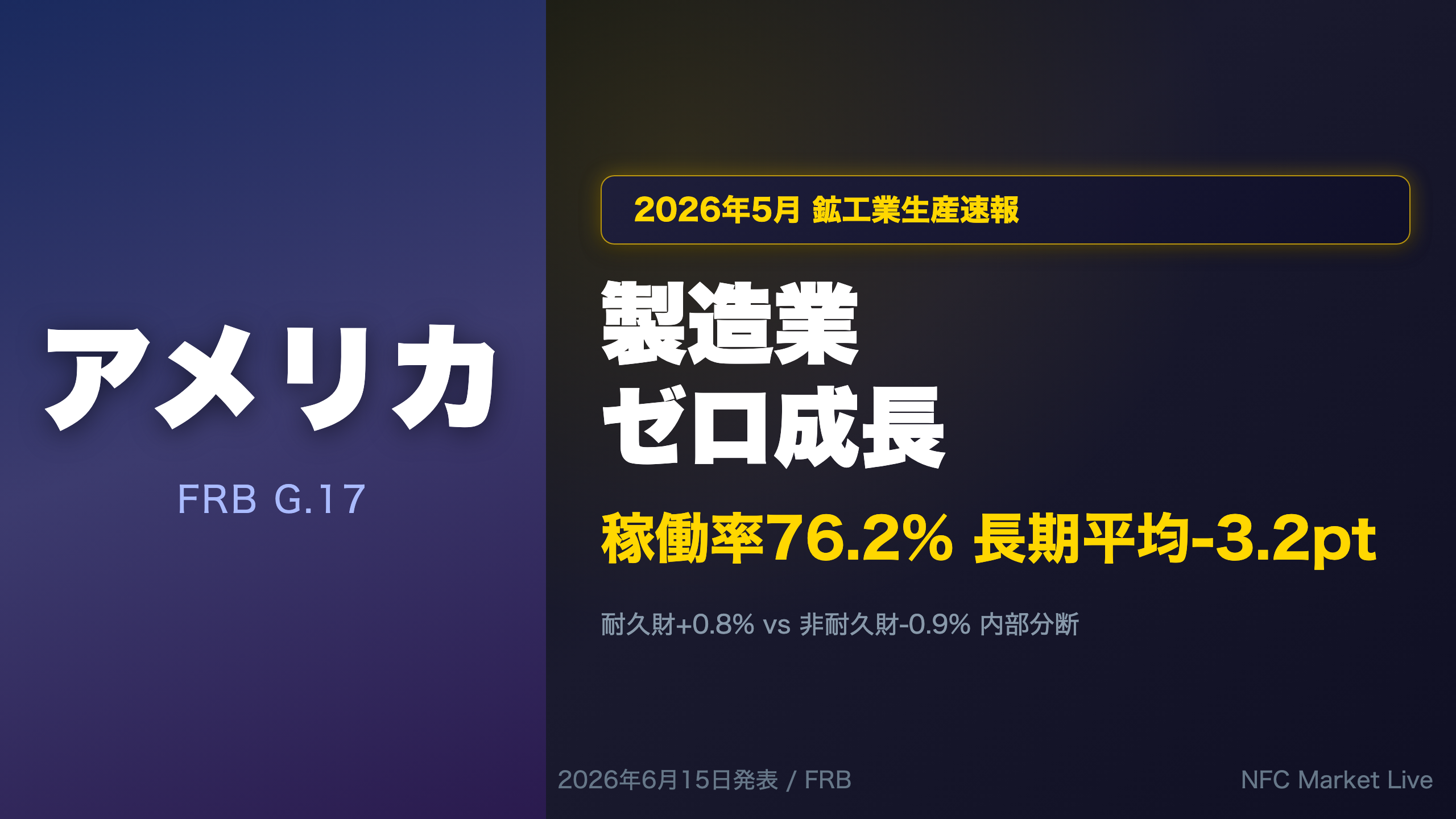

2026年6月15日、FRBが発表した5月の鉱工業生産(G.17)を徹底解説。総合指数は前月比+0.1%と辛うじてプラスを維持したが、製造業はゼロ成長。耐久財の底堅さと非耐久財の全面安という「内部分断」、鉱業の力強い回復、そして設備稼働率76.2%が示す供給サイドの余剰能力まで、FRBの金利政策とドル相場への含意…

The Ultimate Summary:製造業ゼロ成長の真実と市場インプリケーション

The Ultimate Summary:5月 鉱工業生産の総合評価

今回のデータが示す最重要事実

2026年6月15日発表のFRB G.17(2026年5月分)は、米国製造業サイクルが「再加速」でも「急減速」でもない、セクター間で分断された横ばい局面にあることを示した。

| 指標 | 5月 | 4月 | 前年比 |

|---|---|---|---|

| 総合IP(前月比) | +0.1% | +0.9% | +1.7% |

| 製造業(前月比) | 0.0% | +0.7% | +2.0% |

| 鉱業(前月比) | +1.3% | +0.2% | +3.1% |

| 公益事業(前月比) | -0.4% | +1.1% | — |

| 設備稼働率(全産業) | 76.2% | 76.1% | — |

強さの根拠(ポジティブ面)

- 耐久財製造業が+0.8%と堅調。木材製品・一次金属・自動車・部品がいずれも1%超の伸びを記録

- 設備投資財が+0.6%、うち輸送機器が+1.9%と力強い

- 建設資材が+1.1%と拡大。インフラ・住宅関連需要の底堅さを示唆

- 前年比+1.7%と緩やかながら回復基調を維持

弱さの根拠(ネガティブ面)

- 非耐久財製造業が-0.9%と全面安。消費財全体もマイナス0.5%

- 設備稼働率76.2%は長期平均(79.4%)を3.2ポイント下回る水準が継続

- 製造業稼働率75.7%も長期平均(78.2%)比で2.5ポイント低い

FRB政策・市場への含意

「稼働率76.2%は長期平均を3.2ポイント下回っており、供給サイドからのインフレ圧力は限定的」(G.17本文より)

稼働率が長期平均を大幅に下回る状態は、一般に供給ボトルネックによるインフレ圧力が生じにくい環境と考えられているが、今回のデータ単独では断定できない。FRBが利上げを急ぐ根拠は乏しく、かつ利下げを急ぐ材料にもなりにくい、中立的なシグナルと解釈できる可能性がある。

Deep Dive①:市場グループ別の牽引役と足手まとい

市場グループ別の詳細分析

消費財:耐久 vs 非耐久の二極化

消費財全体はマイナス0.5%だったが、内訳の乖離が大きい。

- 耐久消費財: +0.5%(自動車関連製品が牽引)

- 非耐久消費財: -0.8%(食品・飲料・たばこ、化学品、エネルギーなど広範に下落)

非耐久消費財の弱さは、実質購買力の圧迫や在庫調整の可能性を示唆するが、単月データのみからは断定できない。

設備投資財:輸送機器が突出

設備投資財全体はプラス0.6%。内訳では:

| カテゴリ | 前月比 |

|---|---|

| 輸送機器 | +1.9% |

| 情報処理機器 | +0.1% |

| 産業・その他機器 | +0.2% |

輸送機器の急伸は、航空機・自動車関連の受注増を反映している可能性がある。

建設資材・防衛の底堅さ

建設資材のプラス1.1%は、住宅着工や公共インフラ投資の継続を示唆する。防衛・宇宙機器のプラス0.9%は、地政学的緊張を背景とした政府支出の持続を反映している可能性がある。

異なる解釈の提示

強気の読み方:設備投資財・建設資材・防衛の堅調さは、企業の設備投資意欲と政府支出が消費の弱さを補完しており、経済全体のレジリエンスを示す。

弱気の読み方:消費財(特に非耐久財)の全面安は、家計の消費余力が低下しつつある先行シグナルである可能性がある。ただし単月データからの断定は禁物。

Deep Dive②:産業グループ別の構造分析(製造業・鉱業・公益事業)

産業グループ別の構造分析

耐久財製造業:広範な回復

耐久財製造業(+0.8%)の内訳で1%超の伸びを記録したカテゴリ:

- 木材製品: +2.3%

- 非金属鉱物製品: +1.9%(建設関連需要を反映)

- 一次金属: +1.3%

- 自動車・部品: +1.7%(モーターベヒクル組立台数は年率換算1,063万台と堅調)

- コンピュータ・電子製品: +0.9%

非耐久財製造業:全面安の構造

非耐久財製造業(-0.9%)の主な下落カテゴリ:

- 食品・飲料・たばこ: -0.5%

- 化学品: -0.8%

- 石油・石炭製品: -3.0%

- プラスチック・ゴム製品: -0.8%

石油・石炭製品の大幅下落は、原油価格動向や精製マージンの変化を反映している可能性がある。

鉱業の力強い回復

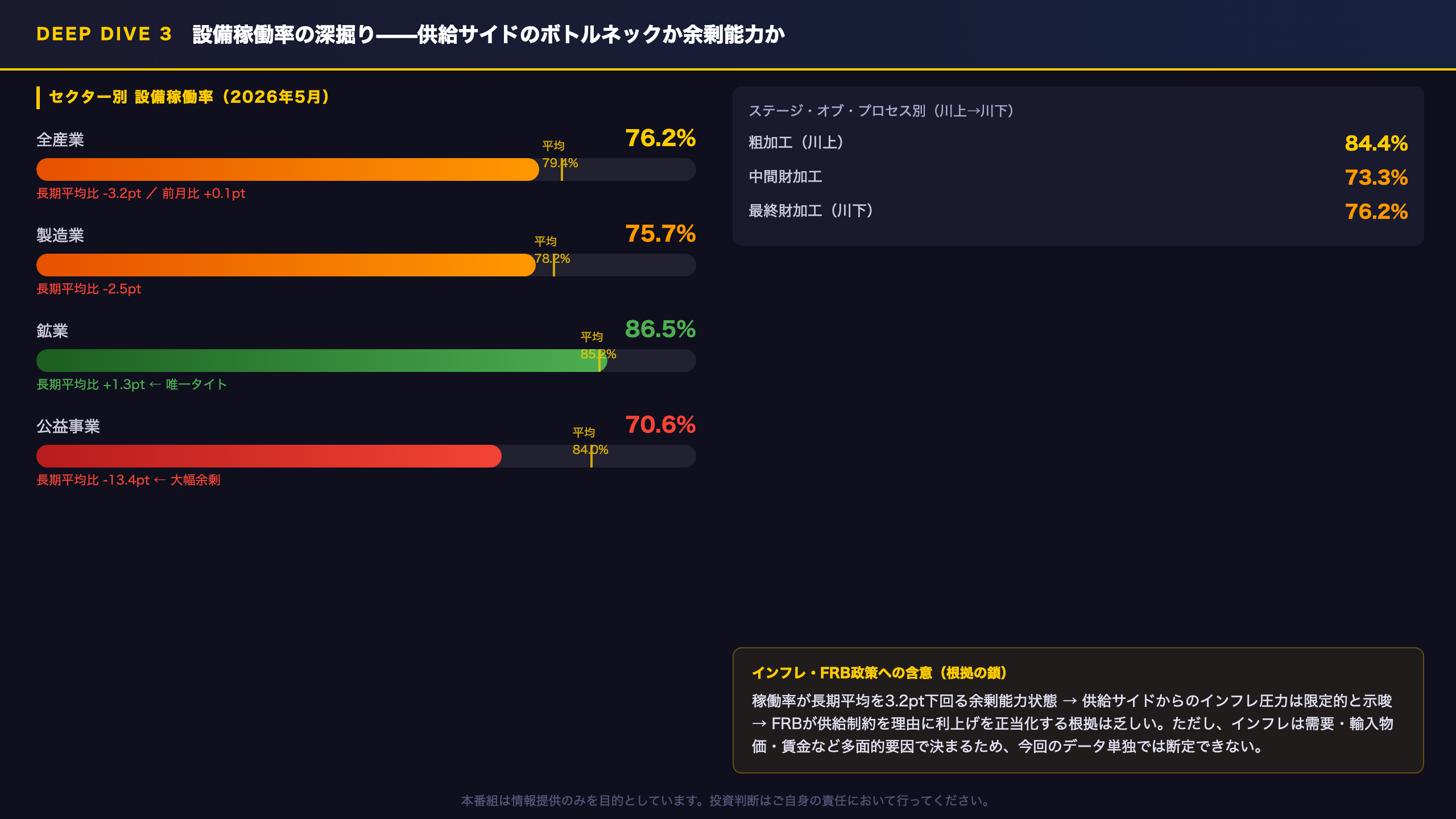

鉱業の+1.3%は、エネルギー生産(石油・ガス採掘)の拡大を主因とする可能性がある。前年比+3.1%は全セクター中最高水準。設備稼働率も86.5%と長期平均(85.2%)を1.3ポイント上回っており、鉱業のみが稼働率で長期平均を超えている点は注目に値する。

公益事業の特異な動き

電力(-1.7%)と天然ガス(+8.5%)の大幅な乖離は、季節要因(冷暖房需要の切り替わり)を反映している可能性が高い。公益事業の稼働率70.6%は長期平均(84.0%)を大幅に下回っており、構造的な余剰能力が存在する。

次回への橋渡し

2026年秋に予定されているFRBの年次改定では、2022年を基準年とした改定が実施される予定。製造業の設備稼働率の水準感が変わる可能性があり、次回以降の数値解釈に注意が必要。

Deep Dive③:設備稼働率の深掘り——供給サイドのボトルネックか余剰能力か

設備稼働率の深掘り分析

長期的文脈での位置づけ

現在の稼働率76.2%を歴史的文脈で見ると:

| 参照点 | 稼働率 |

|---|---|

| 1972-2025年長期平均 | 79.4% |

| 1988-89年高値 | 85.2% |

| 1994-95年高値 | 85.0% |

| 2009年リーマン危機低値 | 66.5% |

| 2025年5月(前年同月) | 75.9% |

| 2026年5月(今回) | 76.2% |

前年同月比では+0.3ポイントと微増。長期平均との乖離は依然として大きいが、2025年以降は緩やかな改善傾向にある。

セクター別稼働率の比較

鉱業: 86.5% ← 長期平均(85.2%)を+1.3pt上回る(唯一のタイト状態)

製造業: 75.7% ← 長期平均(78.2%)を-2.5pt下回る

公益事業: 70.6% ← 長期平均(84.0%)を-13.4pt下回る(大幅余剰)

ステージ・オブ・プロセス別の示唆

粗加工(84.4%)→ 中間財(73.3%)→ 最終財(76.2%)という川上から川下への稼働率低下パターンは、最終需要の弱さが川下の生産能力を余剰にしている構造を示唆する可能性がある。

インフレ・FRB政策への含意

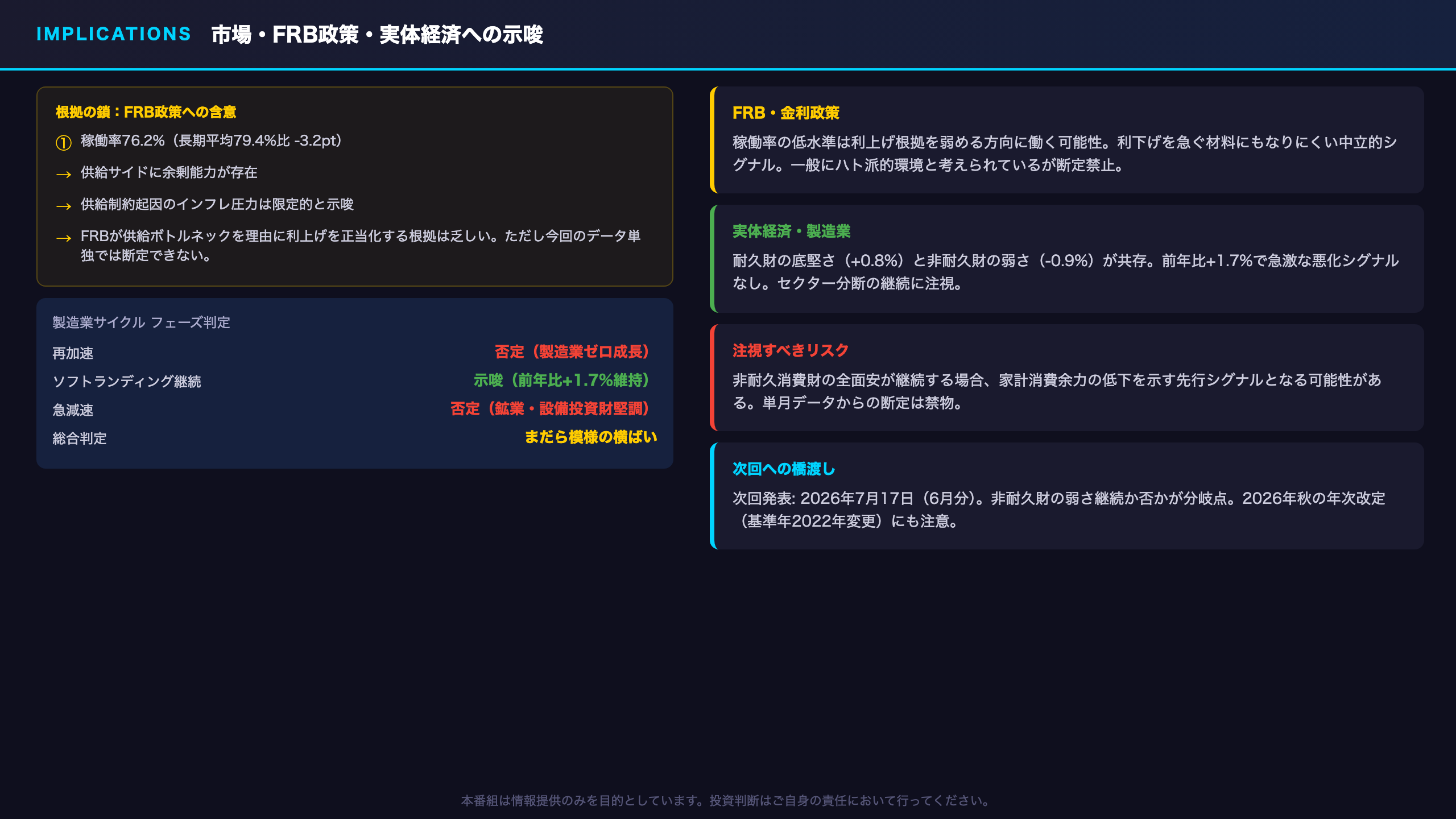

稼働率が長期平均を3.2ポイント下回る状態 → 供給サイドからのインフレ圧力は限定的と示唆 → FRBが供給制約を理由に利上げを正当化する根拠は乏しい

ただし、インフレは需要サイド・輸入物価・賃金など多面的な要因で決まるため、稼働率単独での断定は禁物。

次回の注目点

2026年秋の年次改定では基準年が2017年から2022年に変更される予定。稼働率の水準感が変わる可能性があり、改定後の数値との比較に注意が必要。

インプリケーション:市場・FRB政策・実体経済への示唆

市場・FRB政策・実体経済への示唆

根拠の鎖による含意の整理

FRB金利政策への含意

稼働率76.2%(長期平均比-3.2pt) → 供給サイドの余剰能力が継続 → 供給制約起因のインフレ圧力は限定的と示唆 → FRBが供給ボトルネックを理由に利上げを正当化する根拠は乏しい

ただし、インフレは需要サイド・輸入物価・賃金・期待インフレ率など多面的な要因で決まるため、稼働率単独での金利政策断定は禁物。一般に稼働率が長期平均を大幅に下回る状態はハト派的な環境と考えられているが、今回のデータ単独では断定できない。

製造業サイクルのフェーズ判定

| フェーズ | 判定根拠 |

|---|---|

| 再加速 | 否定:製造業ゼロ成長、非耐久財全面安 |

| ソフトランディング継続 | 示唆:耐久財底堅さ、前年比+1.7%維持 |

| 急減速 | 否定:鉱業+1.3%、設備投資財+0.6%、建設資材+1.1% |

総合判定:「まだら模様の横ばい」局面が継続

米ドル(USD)相場への含意

製造業の弱さ(ゼロ成長)と稼働率の低水準は、一般にドル安方向の材料と考えられているが、FRBの実際の政策決定は雇用・インフレ・金融安定など多面的な要因に依存するため、今回のデータ単独でのドル相場断定は禁物。

次回への橋渡し

- 次回発表: 2026年7月17日(6月分速報)

- 注目閾値: 製造業稼働率が75.7%を維持するか低下するか

- シナリオ分岐: 非耐久財製造業の弱さが継続する場合は需要鈍化シグナルとして注視が必要。耐久財の拡大が続く場合はセクター分断の継続を示唆。

- 年次改定: 2026年秋に基準年を2022年に変更する年次改定が予定されており、過去の数値が遡及修正される見込み。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 85,797 | 23,323 | ¥97 |

| TTS | Gemini 2.5 Flash TTS | 1,979 | 8,294 | ¥13 |

| TTS | Gemini 3.1 Flash TTS | 768 | 2,253 | ¥7 |

| BGM | Lyria 3 Pro | 304 | 26,298 | ¥13 |

| X | コンテンツ作成 (返信) | 1,655 | – | ¥8 |

| X | ポスト作成 | 609 | – | ¥5 |

| 合計 | ¥144 |

為替レート: 1 USD = 160.1 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。