本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-05 22:15)

📺 動画で詳細な解説を見る

総合サマリー

2026年6月5日、Statistics Canadaが5月の労働力調査を発表した。

結論から言えば、2026年に入ってから続いていた雇用の低迷が、5月に明確に反転した。

就業者数は前月比プラス8万8千人、増加率は0.4%。

これは2025年11月以来初めての大幅な雇用増だ。

失業率は前月の6.9%から0.3ポイント低下し、6.6%となった。

雇用率も0.2ポイント上昇して60.7%と、こちらも2025年11月以来初の上昇を記録した。

賃金上昇率は前年比プラス3.0%。

4月の4.5%から大幅に鈍化しており、この点は後のスライドで詳しく掘り下げる。

強さとしては、フルタイム雇用が15万4千人増加し、1月から4月にかけて失った15万6千人分をほぼ一気に取り戻した点が最大のポジティブサプライズだ。

一方で弱さとしては、失業率がコロナ前の平均水準6.0%を依然上回っていること、卸売・小売業の雇用減少が続いていること、そして製造業が米国の関税政策の影響を受けて2025年1月比で4万4千人減少していることが挙げられる。

雇用の質:フルタイム反転

今回の雇用統計で最も重要なのが、雇用の「質」を示すフルタイムとパートタイムの内訳だ。

フルタイム雇用は前月比プラス15万4千人、増加率0.9%と大幅に増加した。

これは1月から4月にかけて失ったフルタイム雇用15万6千人分を、わずか1ヶ月でほぼ全額取り戻した計算になる。

一方でパートタイム雇用は6万6千人減少しており、単純な雇用増ではなく、パートタイムからフルタイムへのシフトが起きている可能性を示唆している。

雇用主体別では、民間セクターが5万6千人増、公共セクターが2万人増と、両セクターで均等に増加した。

自営業はほぼ変化なし。

2026年の流れを振り返ると、1月から4月にかけて累計11万2千人の雇用が失われていた。

この逆風の中での5月の反転は、労働市場の底打ちシグナルとして注目に値する。

ただし、単月のデータのみから構造的なトレンドの転換を断定することは統計的に適切ではなく、今後の推移を引き続き注視する必要がある。

失業率と年齢層別動向

失業率の動向を詳しく見ていく。

5月の失業率は6.6%と、4月の6.9%から0.3ポイント低下した。

2025年8月・9月のピーク7.1%からは0.5ポイントの改善だ。

ただし重要なベンチマークとして、コロナ前の2017年から2019年の平均である6.0%を依然として上回っている点は見落とせない。

2024年春以降、失業率はこの水準を継続的に超えた状態が続いている。

年齢層別に見ると、若年層(15〜24歳)の失業率が0.9ポイント低下して13.4%となった。

2025年9月のピーク14.6%からは改善しているが、コロナ前平均の10.8%を2.6ポイント上回っており、若年層の労働市場は依然として厳しい状況にある。

コア世代(25〜54歳)では、女性が5.5%(-0.4pt)、男性が5.7%(-0.4pt)とともに改善した。

55歳以上はほぼ変化なしの5.0%。

求職成功率は26.3%と前年比3.7ポイント改善したが、コロナ前平均の31.5%には届いていない。

解雇率は0.6%とコロナ前平均並みで安定しており、大規模な解雇が起きているわけではないことが確認できる。

業種別雇用の強弱

業種別の雇用動向を見ると、5月の増加は複数の業種に広がっていた。

最大の増加は建設業のプラス2万7千人(+1.7%)。

ただし前年比ではほぼ変化なしであり、月次の反発という性格が強い。

情報・文化・娯楽と輸送・倉庫はそれぞれ1万9千人増加した。

輸送・倉庫は前年比でもプラス3万6千人(+3.4%)と年間ベースでも堅調だ。

宿泊・飲食は1万7千人増で、前年比でもプラス3万4千人(+3.0%)と底堅い。

製造業は1万5千人増加したが、2025年1月比では4万4千人の減少が続いており、米国の関税政策による不確実性の影響が長期的に尾を引いている。

唯一の大幅な減少は卸売・小売業のマイナス3万5千人(-1.2%)。

この業種は2025年10月以降、下落トレンドが継続しており、前年比でもマイナス6万4千人(-2.1%)と年間ベースでも悪化している。

消費者行動の変化や電子商取引へのシフトが一因として考えられるが、単月データのみからの断定は避けたい。

州別・都市圏別動向

州別の動向を見ると、雇用増加はカナダの主要経済圏に広がっていた。

最大の増加はオンタリオ州のプラス4万2千人(+0.5%)。

4月と5月の2ヶ月累計では8万4千人増となり、失業率は7.0%と2024年9月以来の最低水準まで低下した。

ブリティッシュコロンビア州は2万5千人増(+0.9%)で、2月・3月に失った3万9千人を部分的に回収した。

アルバータ州は1万4千人増(+0.5%)で、前年比では10万4千人増(+4.1%)と全州の中で最大の年間増加率を記録している。

ケベック州は1万3千人増(+0.3%)と小幅ながら、1月から4月の累計マイナス9万1千人から反転した。

唯一の減少はサスカチュワン州のマイナス6千1百人(-1.0%)だが、前年比ではほぼ変化なしだ。

主要都市圏では、トロントの失業率が1.1ポイント低下して6.8%となり、2023年11月以来の最低水準を記録。

2025年5月・7月のピーク9.0%からの大幅な改善が続いている。

モントリオールは6.5%、バンクーバーは6.4%と、3都市の失業率が収れんしてきている点も注目だ。

賃金動向の詳細

賃金動向に移ろう。

5月の平均時給は37ドル24セントで、前年比プラス3.0%の上昇となった。

4月の前年比プラス4.5%から大幅に鈍化した形だ。

ただし重要な注意点として、この数値は季節調整前であるため、月次比較には季節要因が含まれている。

単月の急減速から構造的なトレンドの転換を断定することは統計的に適切ではない。

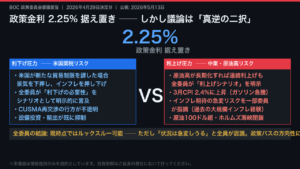

賃金上昇率の解釈は両面から見る必要がある。

ポジティブな面としては、賃金上昇率の鈍化はサービスインフレへの圧力低下を示唆する可能性があり、BOCの物価安定目標の観点からは歓迎すべき動きと一般に考えられている。

一方で、3.0%という水準はBOCの物価目標である2%を依然として上回っており、賃金インフレが完全に収束したとは言えない。

雇用が増加しながら賃金上昇率が鈍化するという今回の組み合わせは、労働市場が過熱でも冷え込みでもない「適温」に向かっている可能性を示唆するが、これも単月データのみからの断定は避けるべきだ。

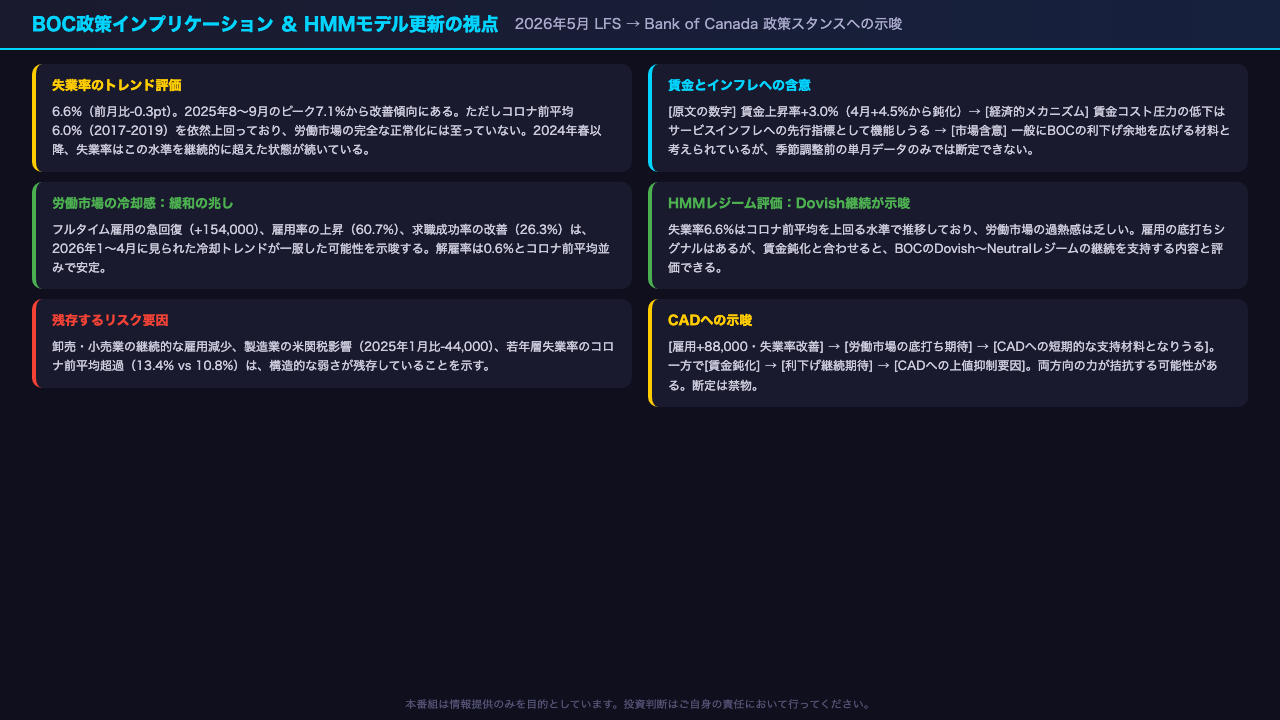

BOC政策インプリケーション

最後に、今回の雇用統計がBank of Canadaの政策判断に何を示唆するかを整理する。

BOCの隠れマルコフモデルの観測変数として最重要な失業率は6.6%となった。

2025年8〜9月のピーク7.1%からは改善傾向にあるが、コロナ前の平均水準6.0%を依然として上回っており、労働市場の完全な正常化には至っていない。

労働市場の過熱感・冷却感という観点では、フルタイム雇用の急回復、雇用率の上昇、求職成功率の改善は、2026年1〜4月に見られた冷却トレンドが一服した可能性を示唆する。

一方で、卸売・小売業の継続的な雇用減少、製造業の米関税影響、若年層失業率のコロナ前平均超過といった構造的な弱さも残存している。

賃金上昇率が4.5%から3.0%に鈍化した点は、一般にBOCの利下げ余地を広げる材料と考えられているが、季節調整前の単月データのみからの断定は慎重に行うべきだ。

総合的に評価すると、今回のデータはBOCのDovish〜Neutralレジームの継続を支持する内容と判断できる。

CADへの影響については、雇用改善による支持材料と賃金鈍化・利下げ継続期待による上値抑制要因が拮抗する可能性があり、一方向への断定は避けたい。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。