本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-30 07:51)

📺 動画で詳細な解説を見る

The Ultimate Summary:パウエル最後の会見が示す5つの核心

パウエル議長最後の記者会見を総括する。

FOMCはFF金利を3.5〜3.75%に据え置いた。

今回の会見が示す核心は5点だ。

第一に、政策スタンスについてパウエル議長は「中立の上限、あるいはわずかに制限的」と評価し、現在の水準が待機に適した位置にあると明言した。

第二に、経済のレジリエンス。

消費支出は堅調で、民間国内最終購入額は2%を超える伸びを示している。

第三に、インフレの再燃リスク。

総合PCEは前年比3.5%、コアPCEは3.2%と目標を大きく上回り、議長自身が「misbehaving」という言葉を使った。

第四に、利下げバイアスを維持したものの3名が反対票を投じ、1992年10月以来初の4票反対という異例の分裂が生じた。

第五に、FRBの独立性への法的攻撃という前例のない事態。

これら5点が今回の会見の核心であり、以降のスライドで順に深掘りする。

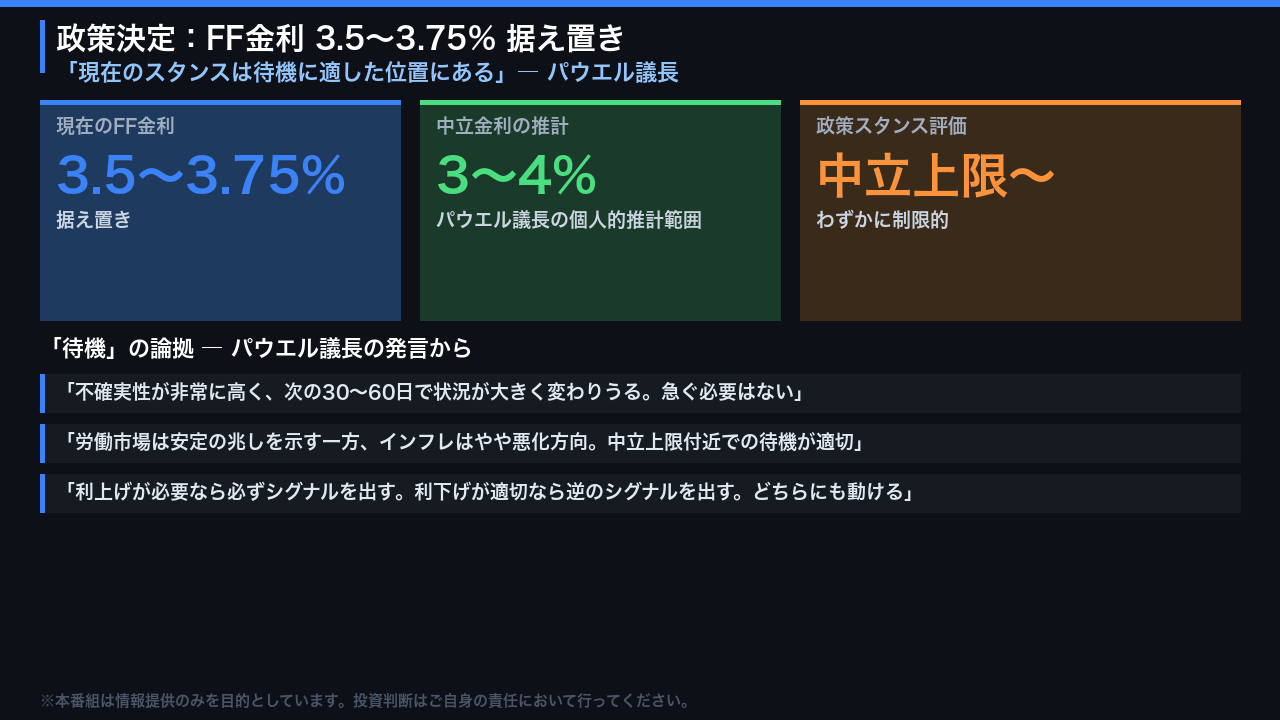

政策決定:FF金利3.5〜3.75%据え置きの論拠

今回の金利決定の構造を整理する。

FOMCはFF金利を3.5〜3.75%に据え置いた。

注目すべきは、金利決定自体への反対票はゼロだった点だ。

3名の反対票は全て、声明文の「利下げバイアス」の文言に対するものであり、金利水準については全委員が一致した。

パウエル議長は中立金利について「3〜4%の範囲が妥当」と個人的見解を示し、現在の3.5〜3.75%は「中立の上限、あるいはわずかに制限的」と評価した。

待機の論拠として議長が繰り返したのは「不確実性の高さ」だ。

「次の30〜60日で状況が大きく変わりうる。

急ぐ必要はない」という発言は、データ依存の姿勢を改めて強調するものだ。

利上げが必要なら必ずシグナルを出す、利下げが適切なら逆のシグナルを出すという双方向の柔軟性も明言しており、現在の政策スタンスが「待機に最適な位置」にあるという認識が今回の決定の核心だ。

経済の強さ:消費・投資・雇用のレジリエンス

経済の強さを正確に評価する。

パウエル議長は「ショックに次ぐショックを乗り越えてきた。

それが米国経済だ」と述べた。

この評価を裏付ける指標を整理する。

失業率は3月時点で4.3%と、主流派の自然失業率推計に近い低水準を維持している。

消費支出については、クレジットカード会社や銀行のデータ、直近の小売売上数値が堅調を示しており、エネルギー価格上昇による消費減速は「まだ見えていない」と議長が明言した。

設備投資については、データセンター建設への「旺盛で飽くことのない需要」が全米で続いており、今後も継続する理由があると指摘した。

特に注目すべきはPDFP、民間国内最終購入額だ。

これはGDPより高い伸びを示しており、議長は「経済モメンタムの実態をより正確に反映する指標」として強調した。

住宅セクターは依然として弱いという留保はあるものの、経済全体のレジリエンスは複数の指標が同方向を示している。

インフレの実態:エネルギーショックと関税の二重圧力

インフレの実態を解剖する。

パウエル議長は「インフレはmisbehaving」という言葉を使った。

数字を確認する。

3月末時点で総合PCEは前年比3.5%、コアPCEは3.2%と、いずれも2%目標を大きく上回っている。

インフレには二つの構造的な圧力がある。

第一は関税インフレだ。

財価格セクターへの関税効果がコアPCEを押し上げており、議長は「一時的な価格水準の上昇であり、継続的な上昇ではない」という仮説を今後2四半期で検証する必要があると述べた。

第二はエネルギーインフレだ。

ブレント原油は約120ドルに達し、航空運賃など石油関連サービスへの波及も始まっている。

議長は「まだピークを見ていない。

ピークアウトと関税インフレの沈静化を確認してから利下げを考える」と明言した。

一方で長期のインフレ期待は2%目標と整合的な水準を維持しており、FRBの市場における信認は保たれているという点は重要な留保だ。

利下げバイアスと3名の反対票:委員会の分裂を読む

今回の会合で最も市場が注目した論点、利下げバイアスと反対票の構造を読み解く。

3名の反対票は全て、声明文の「利下げバイアス」の文言に対するものだ。

彼らは「利上げと利下げが同程度に可能」という中立的な表現への変更を支持した。

重要なのは、金利決定自体への反対はゼロだったという点だ。

多数派を率いたパウエル議長の論拠は「急ぐ必要はない」という一言に集約される。

「次の30〜60日で状況が大きく変わりうる。

市場は我々の反応関数を理解しており、解決すべき問題は今のところない」と述べた。

しかし議長自身が「中立バイアスへの変更を支持できる委員の数は増加した。

それは理にかなっている」と認めた点は見逃せない。

コアPCEが3.2%と「わずかに悪い方向」に動いたことが背景にある。

次回6月会合での指針変更は「十分ありうる」と示唆されたが、その会合はウォーシュ新議長が主導することになる。

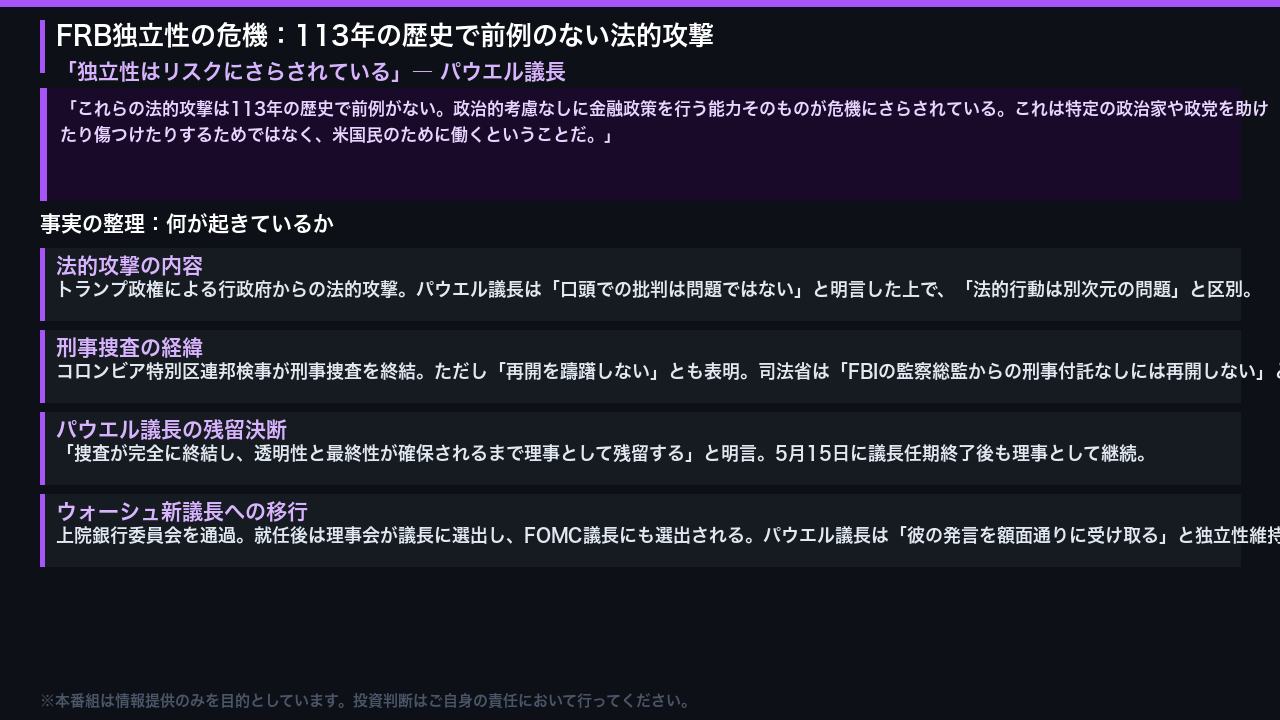

FRB独立性の危機:113年の歴史で前例のない法的攻撃

今回の会見で最も異例だったのは、FRB独立性を巡る一連の発言だ。

パウエル議長は「これらの法的攻撃は113年の歴史で前例がない」と明言した。

重要な区別がある。

議長は「口頭での批判は問題ではない」と繰り返し強調した上で、「法的行動は別次元の問題だ」と区別した。

刑事捜査については、コロンビア特別区連邦検事が終結を発表したが「再開を躊躇しない」とも表明しており、司法省は「監察総監からの刑事付託なしには再開しない」という保証を提供した。

パウエル議長は「捜査が完全に終結し、透明性と最終性が確保されるまで理事として残留する」と明言した。

5月15日の議長任期終了後も理事として継続し、「低プロファイルを維持する」と述べた。

ウォーシュ新議長については「独立性維持への発言を額面通りに受け取る」と述べ、新議長の下での合議形成プロセスを尊重する姿勢を示した。

この独立性リスクは、政策の不確実性を増幅させる構造的な要因として市場が注視すべき点だ。

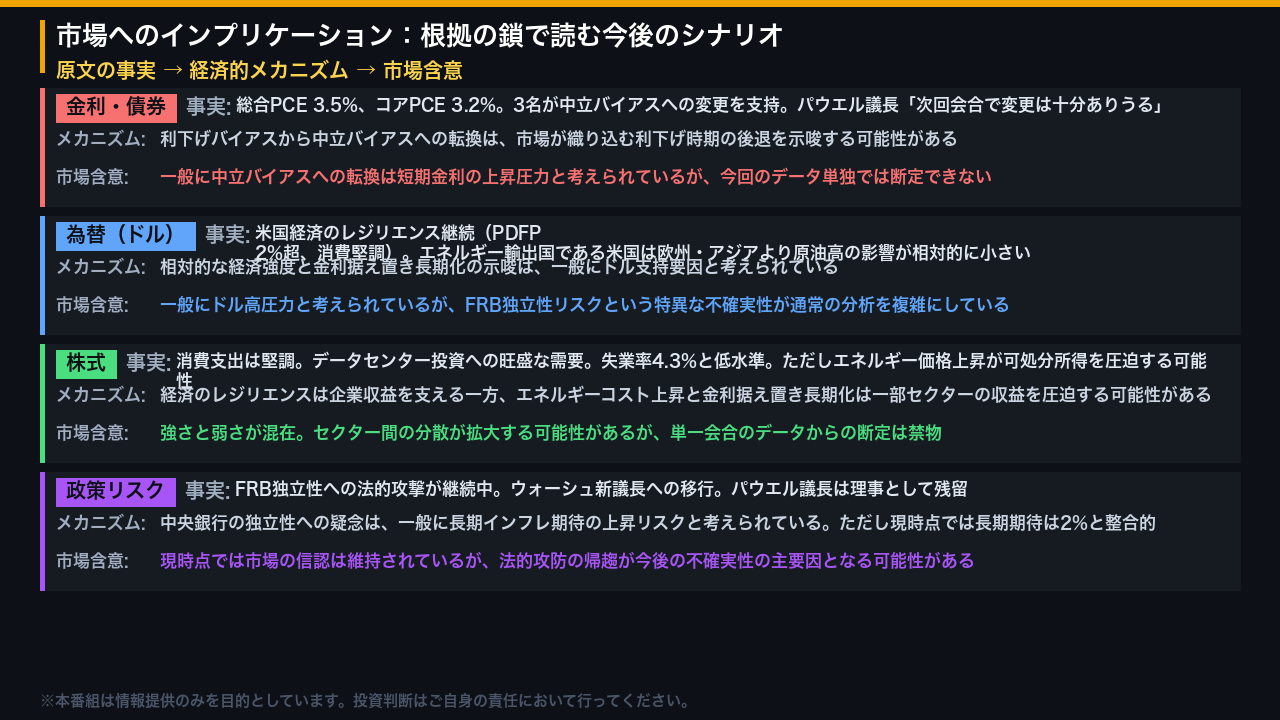

市場へのインプリケーション:根拠の鎖で読む今後のシナリオ

最後に、今回の会見が市場に示す含意を「根拠の鎖」の形式で整理する。

金利・債券については、総合PCE3.5%、コアPCE3.2%という事実と3名の反対票が、利下げバイアスから中立バイアスへの転換を示唆する。

一般に中立バイアスへの転換は短期金利の上昇圧力と考えられているが、今回のデータ単独では断定できない。

為替については、米国経済のレジリエンスとエネルギー輸出国としての優位性が相対的なドル支持要因と考えられているが、FRB独立性リスクという特異な不確実性が通常の分析を複雑にしている。

株式については、消費・投資の堅調さと、エネルギーコスト上昇・金利据え置き長期化という逆風が混在しており、セクター間の分散が拡大する可能性がある。

政策リスクについては、現時点では長期インフレ期待は2%目標と整合的であり市場の信認は維持されているが、法的攻防の帰趨が今後の主要な不確実性要因となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント