本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-22 06:02)

📺 動画で詳細な解説を見る

The Ultimate Summary: 3月小売売上高の総合評価

2026年4月21日、米国勢調査局が発表した3月小売売上高の速報値は7,521億ドル。

前月比プラス1.7%、誤差幅プラスマイナス0.4%で、90%信頼区間はゼロを含まず、統計的に有意な加速だ。

前年比はプラス4.0%、1月から3月の累計でも前年比プラス3.7%と、消費の底堅さが数字で確認された。

ただし今回のデータは名目値であり、価格変動を含む点に注意が必要だ。

自動車ディーラーとノンストア小売が牽引役である一方、ガソリンスタンドと家具は前年比でマイナスまたは横ばい。

強さと弱さが混在する構造を、これから丁寧に解剖していく。

ヘッドライン数字の解読: 加速の実態と統計的信頼性

ヘッドラインの前月比プラス1.7%を分解すると、重要な構造が見えてくる。

自動車とガソリンを除いたコア小売は前月比プラス0.6%で、前月の同プラス0.6%から横ばいだ。

つまりヘッドラインの加速は、主に自動車ディーラーセクターの急伸によって引き起こされている。

2月の速報値はプラス0.6%から確報でプラス0.7%へ上方修正されたが、これはアドバンス推計の中央値絶対修正幅0.1%の範囲内であり、統計的に想定内の動きだ。

前年比プラス4.0%は1月から3月の累計前年比プラス3.7%とも整合的で、年初からの消費の底堅さを裏付けている。

ただし繰り返すが、これらは全て名目値であり、実質的な購買数量の変化を直接示すものではない。

テーマ1: 自動車急伸の解剖 — 本物の需要か、前倒しか

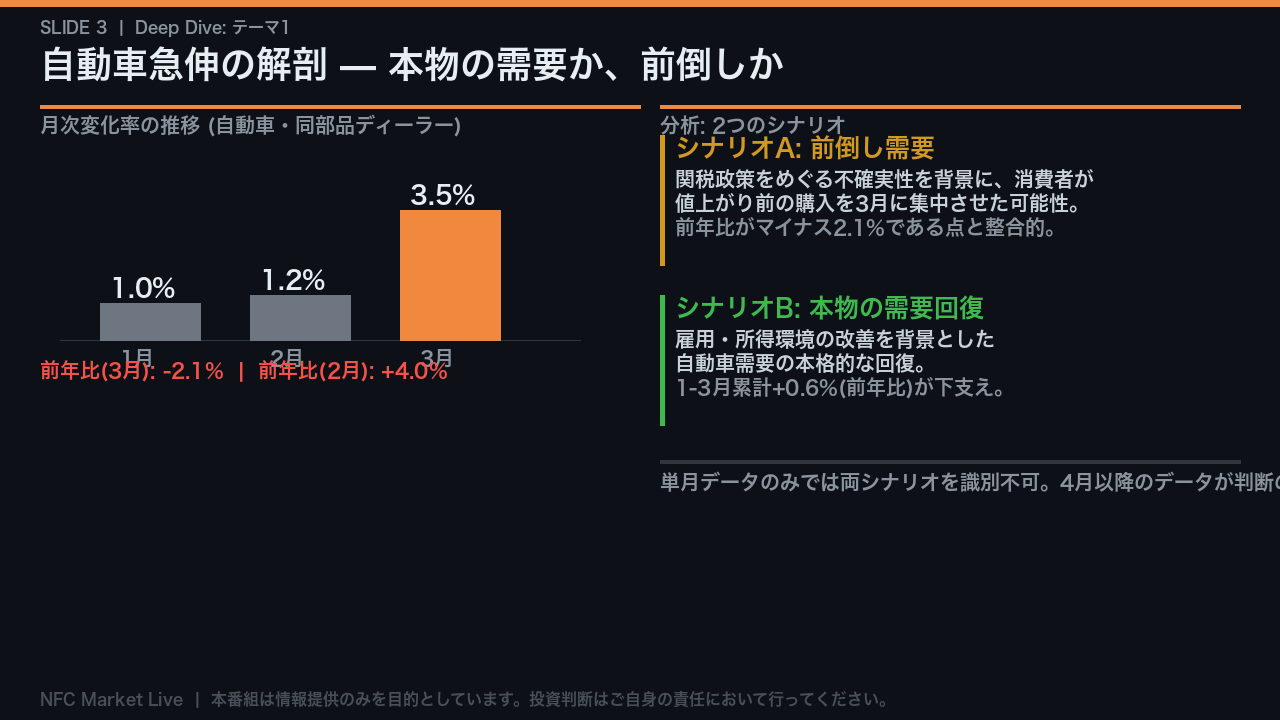

今回最大の注目点は自動車ディーラーの前月比プラス3.5%という急伸だ。

1月プラス1.0%、2月プラス1.2%から明確に加速している。

しかし前年比を見ると、マイナス2.1%と前月のプラス4.0%から急落している。

この対比が重要なシグナルを発している。

解釈は2つに分かれる。

シナリオAは関税政策をめぐる不確実性を背景に、消費者が値上がり前の購入を3月に集中させた前倒し需要だ。

前年比がマイナスという事実はこのシナリオと整合的だ。

シナリオBは雇用・所得環境の改善を背景とした本格的な需要回復だ。

ただし、単月のデータのみでは両シナリオを識別することは不可能だ。

4月以降のデータが判断の鍵となる。

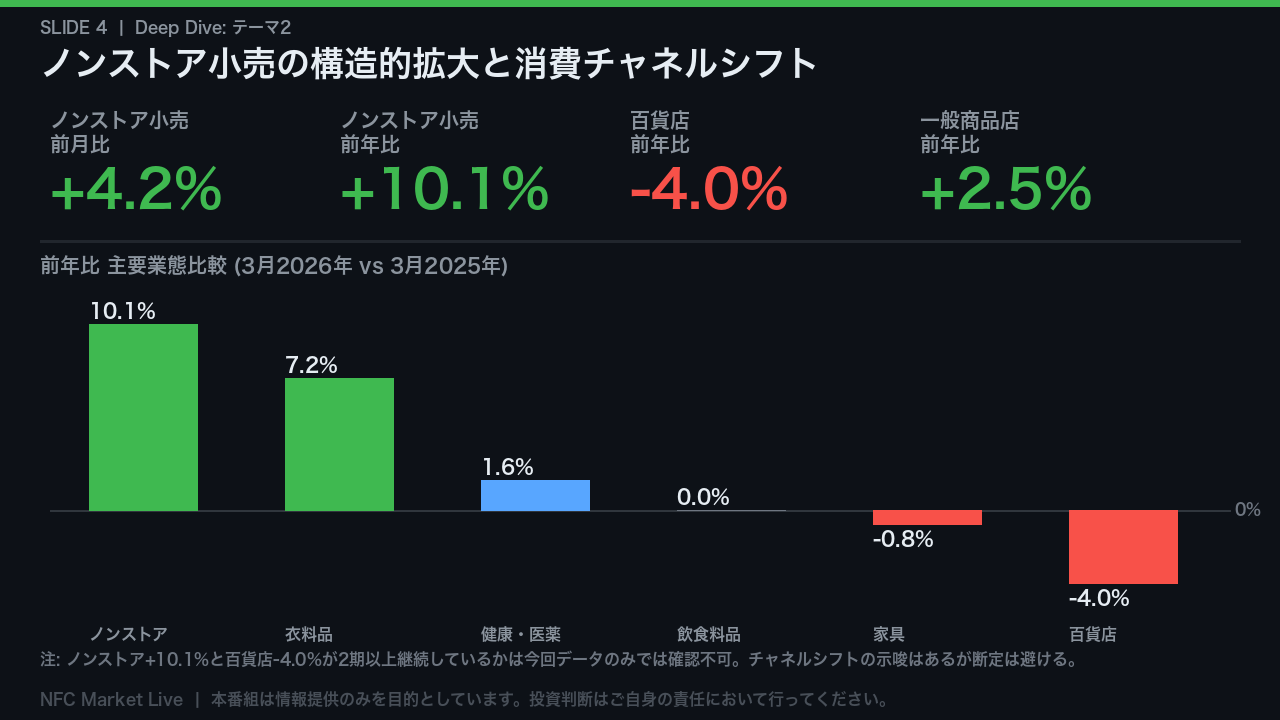

テーマ2: ノンストア小売の構造的拡大と消費チャネルシフト

ノンストア小売、主にEC・通信販売の前月比プラス4.2%、前年比プラス10.1%という数字は今回のレポートで最も力強いシグナルの一つだ。

誤差幅プラスマイナス1.8%を考慮しても、90%信頼区間の下限はプラス8.3%であり、統計的に有意な拡大だ。

対照的に百貨店は前年比マイナス4.0%と縮小している。

ノンストアの拡大と百貨店の縮小が同時に観察されることは、消費チャネルシフトを示唆する。

ただし、今回のデータ単独では2期連続の同方向変化という比較規律の条件を満たすことができないため、構造的トレンドとして断定することは避ける。

衣料品の前年比プラス7.2%も注目に値する。

これが実店舗なのかオンラインなのかは今回のデータの範囲外だが、消費者の裁量支出が衣料品に向かっていることは確認できる。

テーマ3: ガソリン価格と名目値の罠 — 実質消費を読む

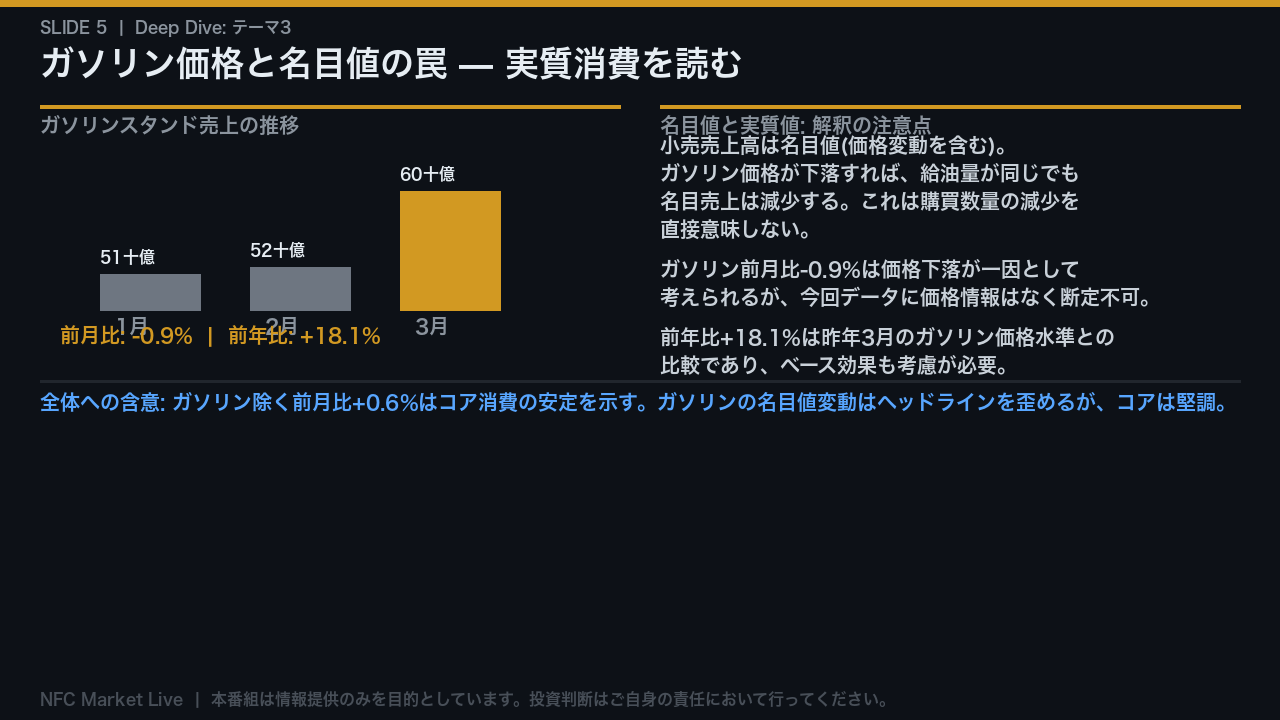

小売売上高を読む上で最も重要な統計的注意点が、名目値と実質値の違いだ。

このレポートは価格変動を調整していない名目値だ。

ガソリンスタンドの売上は前月比マイナス0.9%と減少しているが、これはガソリン価格の下落が名目売上を押し下げた可能性がある。

価格が下がれば、給油量が全く同じでも名目売上は減少する。

これは購買数量の減少を直接意味しない。

今回のデータにはガソリン価格の情報が含まれていないため断定はできないが、この解釈の可能性は常に念頭に置く必要がある。

一方でガソリンを除いたコア小売の前月比はプラス0.6%と安定しており、ガソリンの名目値変動がヘッドラインを歪めていても、コア消費は底堅いと言える。

前年比プラス18.1%という数字も、昨年3月のガソリン価格水準との比較であり、ベース効果を考慮した解釈が必要だ。

テーマ4: 飲食・サービス消費と1-3月累計の底堅さ

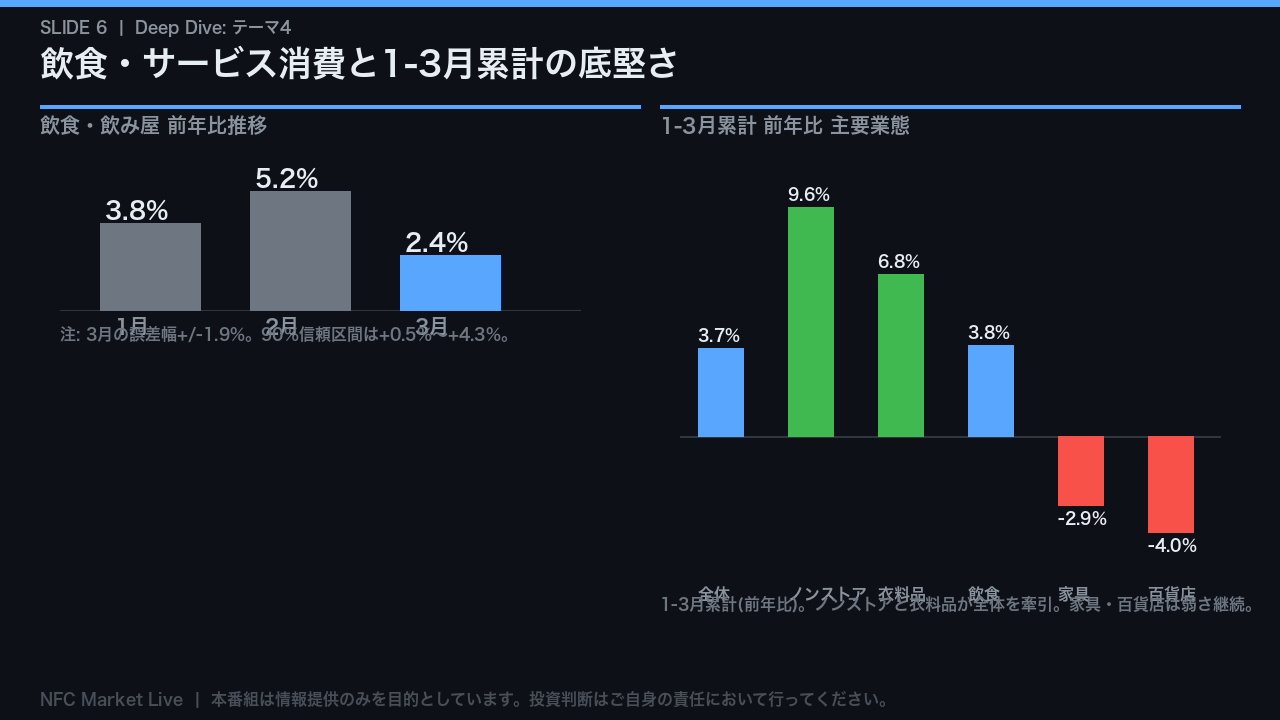

飲食・飲み屋の前年比プラス2.4%は、誤差幅がプラスマイナス1.9%と大きく、90%信頼区間の下限はプラス0.5%だ。

統計的には有意だが、信頼区間の幅が広いため解釈には慎重さが必要だ。

前月の5.2%から鈍化しているが、単月の変化からトレンドを断定することは避ける。

より信頼性の高い視点として、1月から3月の累計データを見ると、全体の前年比プラス3.7%という数字が浮かび上がる。

これは誤差幅プラスマイナス0.4%で統計的に有意だ。

累計ベースでは、ノンストアのプラス9.6%と衣料品のプラス6.8%が全体を牽引している一方、家具のマイナス2.9%と百貨店のマイナス4.0%という弱さも確認できる。

単月の振れに惑わされず、累計データで消費の方向性を確認することが重要だ。

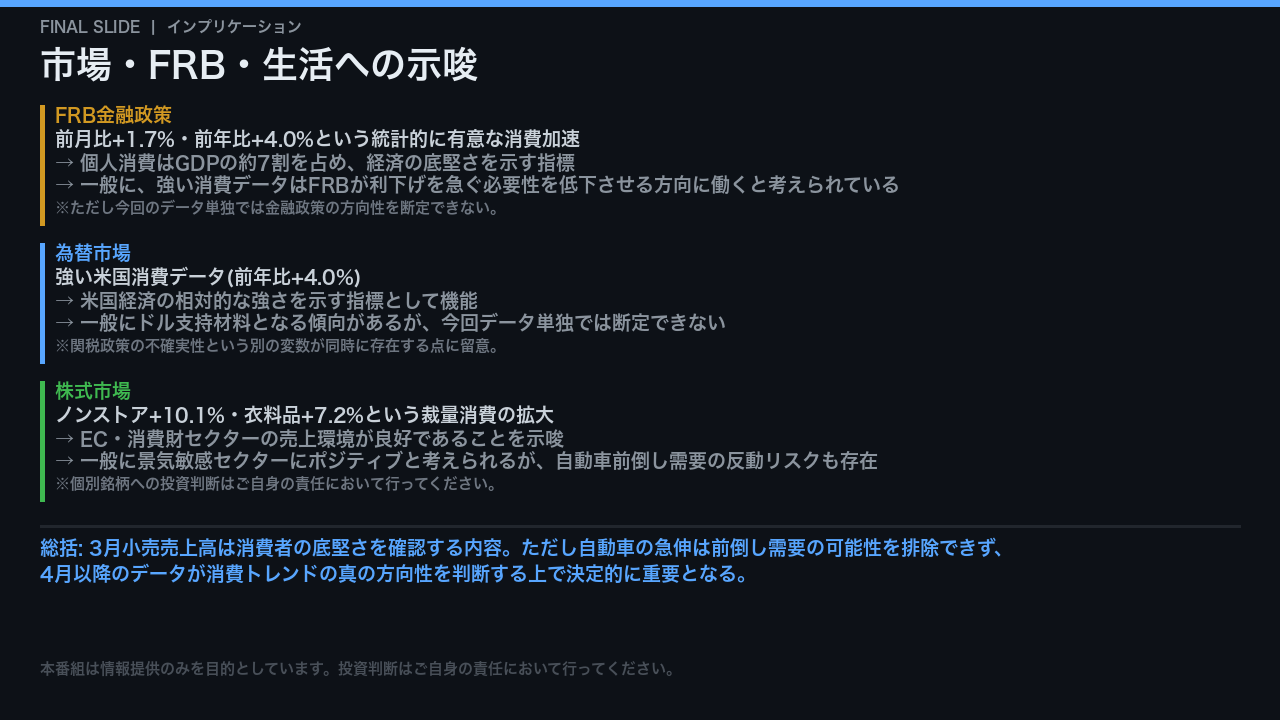

インプリケーション: 市場・FRB・生活への示唆

最後に、今回のデータが市場と我々の生活に何を示唆するかを、根拠の鎖に沿って整理する。

FRBへの含意として、前月比プラス1.7%・前年比プラス4.0%という統計的に有意な消費加速は、個人消費がGDPの約7割を占める米国経済の底堅さを示す。

一般に、強い消費データはFRBが利下げを急ぐ必要性を低下させる方向に働くと考えられているが、今回のデータ単独では金融政策の方向性を断定できない。

為替市場では、強い米国経済指標は一般にドル支持材料となる傾向があるが、関税政策の不確実性という別の変数が同時に存在する点に留意が必要だ。

株式市場では、ノンストアのプラス10.1%と衣料品のプラス7.2%はEC・消費財セクターの売上環境が良好であることを示唆するが、自動車急伸が前倒し需要であれば4月以降の反動減リスクも視野に入れる必要がある。

消費の強さと政策リスクが交錯する局面、4月データが真のトレンドを判断する決定的な鍵となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。