本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-16 16:48)

📺 動画で詳細な解説を見る

The Ultimate Summary:据え置きの裏に潜む三重構造

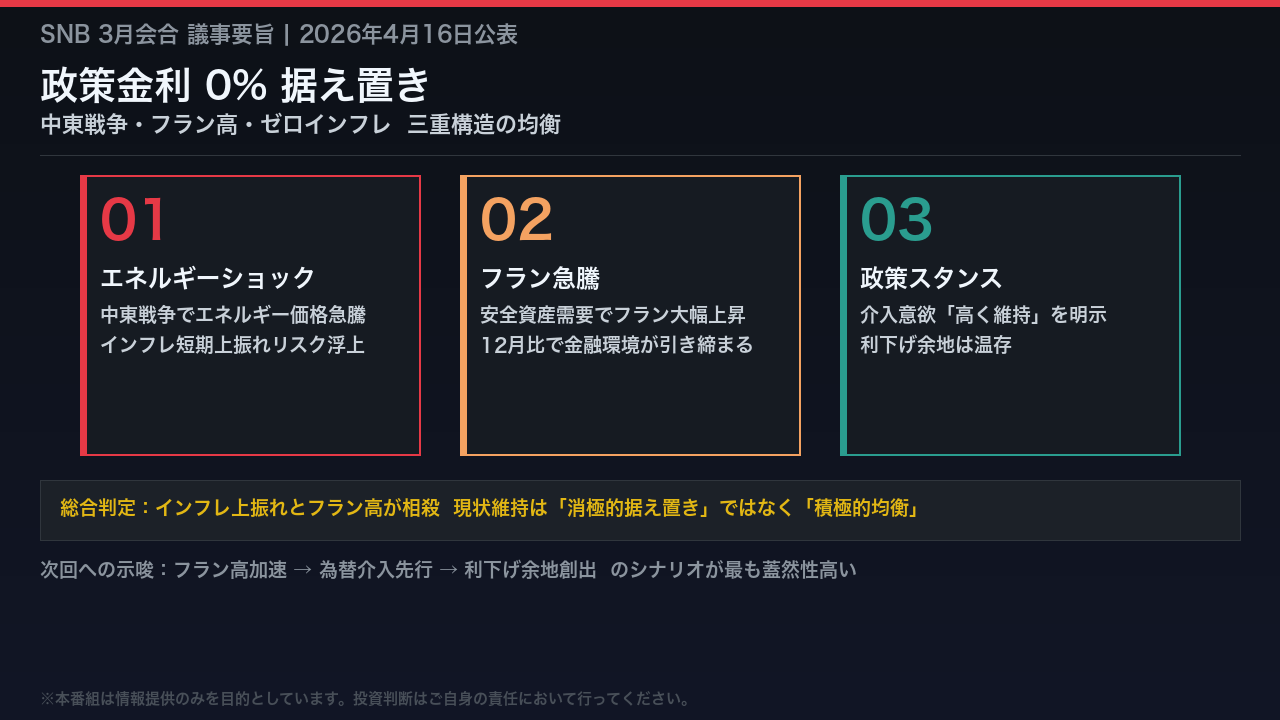

2026年4月16日、SNBは3月17・18日開催の会合議事要旨を公表した。

結論は政策金利0%の据え置き。

しかし今回の議事要旨が示す本質は、単純な現状維持ではない。

中東での戦争勃発というゲームチェンジャーが、SNBの政策判断を三重の構造的均衡の上に立たせている。

第一の力:中東エネルギーショックによるインフレ短期上振れリスク。

第二の力:安全資産需要によるフラン急騰と、それが生み出す金融引き締め効果。

第三の力:依然として0%台に張り付くスイスのインフレ率と、緩和的な金融政策の継続。

この三つが拮抗した結果、ボードは「現状の金融環境は依然として適切」と判断した。

これは消極的な据え置きではなく、複数の力が均衡した上での積極的な政策判断と読むべきだ。

次回への最重要シナリオは、フラン高の加速が為替介入を先行させ、その後の利下げ余地を創出するルートだ。

前回比較:何が変わったか(12月会合 vs 3月会合)

前回12月会合と今回3月会合を比較すると、SNBの世界観が根本的に塗り替えられたことが分かる。

最大のリスク要因が「米関税・貿易政策の不確実性」から「中東戦争とエネルギー価格急騰」へと完全に入れ替わった。

インフレ面では、11月に0.0%まで低下していたCPIが2月に0.1%へ小幅回復し、コアインフレは0.4%でCPI本体を上回っている。

これは基調的な物価圧力が完全には消えていないことを示唆する。

フランは対ユーロ・対ドルで大幅に上昇し、金融環境は12月比で引き締まった。

ただしボードは「依然として緩和的」との判断を維持している。

最も注目すべき変化は介入スタンスの表現だ。

前回の「必要に応じ介入する意思がある」という受動的な表現から、今回は「介入意欲を高く維持すべき」という能動的かつ強い表現へと格上げされた。

これはフラン高への警戒感が質的に高まったことを示している。

Deep Dive:中東エネルギーショックの波及経路

ガバニングボードが最も深く議論したのが、中東エネルギーショックのスイス経済への波及経路だ。

議事要旨によれば、伝達経路は主に二つある。

直接経路として、燃料・暖房油価格の上昇が家計に直撃する。

間接経路として、航空運賃や食料品価格への波及が時間差で生じる可能性がある。

さらにボードは、肥料価格の上昇を通じた食料品価格への影響も明示的に議論している。

ただし重要な緩衝要因も確認されている。

議事要旨は明確に、スイスのCPI内でのエネルギー価格の比重が他国より低く、製造業もエネルギー依存度が低いと指摘している。

これがスイスのインフレへの影響を他国比で限定的にする構造的な理由だ。

ボードはこの分析を踏まえ、短期的なインフレ上振れは認めつつも、中期的には価格安定の範囲内に収まるとの見通しを維持した。

エネルギーショックの影響を過大評価も過小評価もしない、バランスの取れた判断と言える。

Deep Dive:フラン急騰と為替介入スタンスの変化

今回の議事要旨で最も注目すべき変化の一つが、為替介入スタンスの質的な強化だ。

前回12月会合では「必要に応じ外国為替市場で活動する意思がある」という受動的な表現だったのに対し、今回3月会合では「外国為替市場への介入意欲を高く維持すべき」という能動的かつ強い表現に格上げされた。

この変化の背景には、中東地政学リスクによる安全資産需要がフランへの急激な上昇圧力を生み出しているという現実がある。

フラン高は輸入物価を押し下げることで、エネルギー高によるインフレ上振れ圧力を一定程度相殺する「自動引き締め」として機能する。

ボードはこの点を明示的に評価し、中期的なインフレ見通しが前回とほぼ変わらない理由の一つとして挙げている。

ただし議事要旨は同時に、フランの急速かつ過度な上昇は価格安定を脅かすリスクがあると明記しており、ボードが為替の速度と水準の両面を注視していることが分かる。

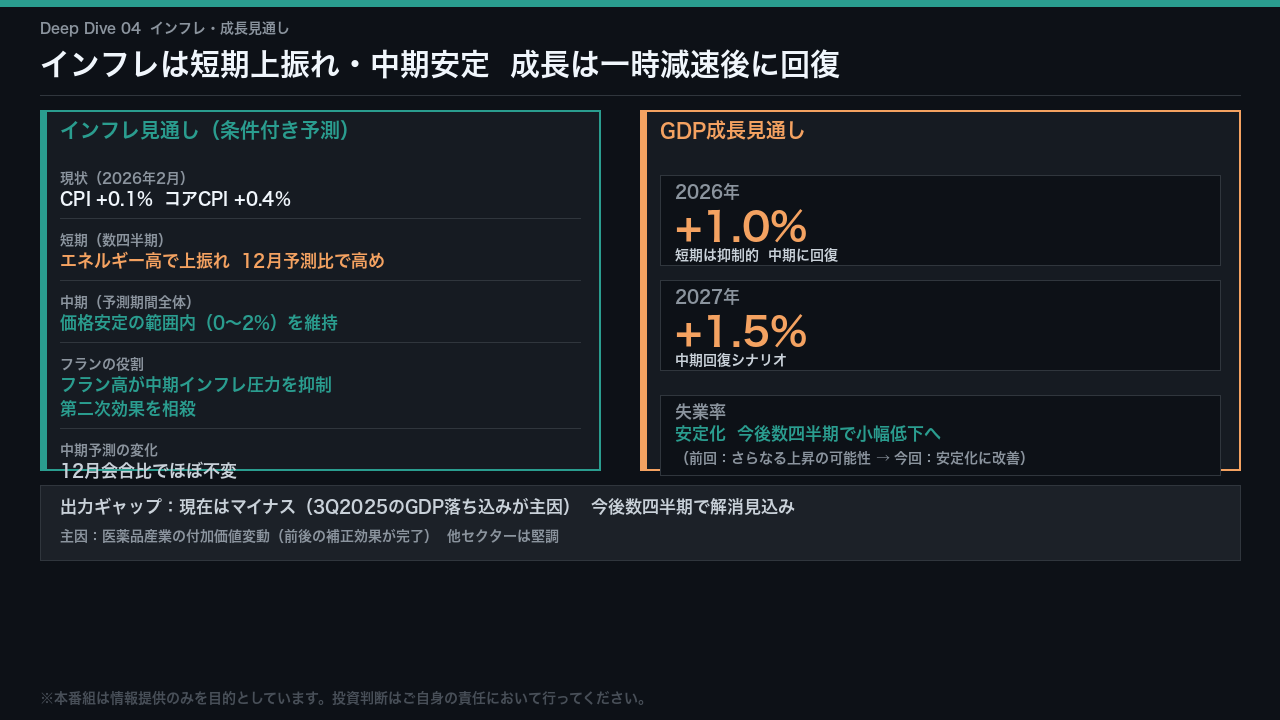

Deep Dive:インフレ・成長見通しの構造分析

インフレと成長の見通しを詳しく見ていく。

インフレについては、短期と中期で明確に異なるストーリーが描かれている。

短期的には、中東エネルギー高の影響で12月予測比で上振れが見込まれる。

しかし中期的には、フラン高が輸入物価を押し下げることでエネルギー高の第二次効果を相殺し、予測期間全体を通じて価格安定の範囲内に収まるとの見通しだ。

中期の条件付きインフレ予測は前回12月会合比でほぼ不変という点は重要だ。

成長については、2026年のGDP成長率を約1.0%、2027年を約1.5%と予測している。

短期的には中東情勢の不確実性で抑制的になる可能性があるが、中期的には回復するシナリオだ。

雇用面では、前回会合で懸念されていた失業率のさらなる上昇が安定化に転じており、今後数四半期で小幅低下が見込まれるという改善が確認されている。

出力ギャップは現在マイナスだが、これは主に医薬品産業の付加価値変動という特殊要因によるものであり、今後解消される見込みだ。

インプリケーション:次回会合への示唆と市場への影響

最後に、今回の議事要旨から導かれる次回会合への示唆と市場含意を整理する。

メインシナリオは現状維持の継続だ。

中期インフレ予測が価格安定の範囲内に収まり、金融環境が依然として緩和的であることから、追加利下げの緊急性はない。

次回会合も0%据え置きが基本シナリオと考えられる。

最も注目すべきのは利下げシナリオだ。

議事要旨が「フランの急速かつ過度な上昇は価格安定を脅かす」と明記した事実から、フラン高が加速した場合、SNBは為替介入を先行させ、その後の利下げ余地を創出するルートを辿る可能性がある。

一般にマイナス金利復活の可能性も排除できないと考えられているが、今回のデータ単独では断定できない。

市場含意として、CHFについては介入意欲の「高く維持」という明示的な表現から、急激な上昇局面ではSNBの売り介入リスクが高まり、フランの上値が限定的になる可能性がある。

スイス株については、緩和的な金融政策の継続が中立からやや支持的な環境を維持するが、中東リスクによる不確実性は引き続き高い。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。