📺 動画で詳細な解説を見る

📄 一次資料(出典)

U.S. Census Bureau

https://www.census.gov/retail/marts/www/marts_current.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-17 21:37)

米国小売売上高の最新分析。2026年6月17日、米国勢調査局が発表した5月の小売売上高速報は前月比+0.9%(±0.4%)と統計的に有意な上振れ。前年比では+6.9%と加速。しかし内訳を見ると、ノンストア小売(EC等)の前年比+12.2%という突出した伸びと、ガソリンスタンドの前年比+26.5%という価格効果が全…

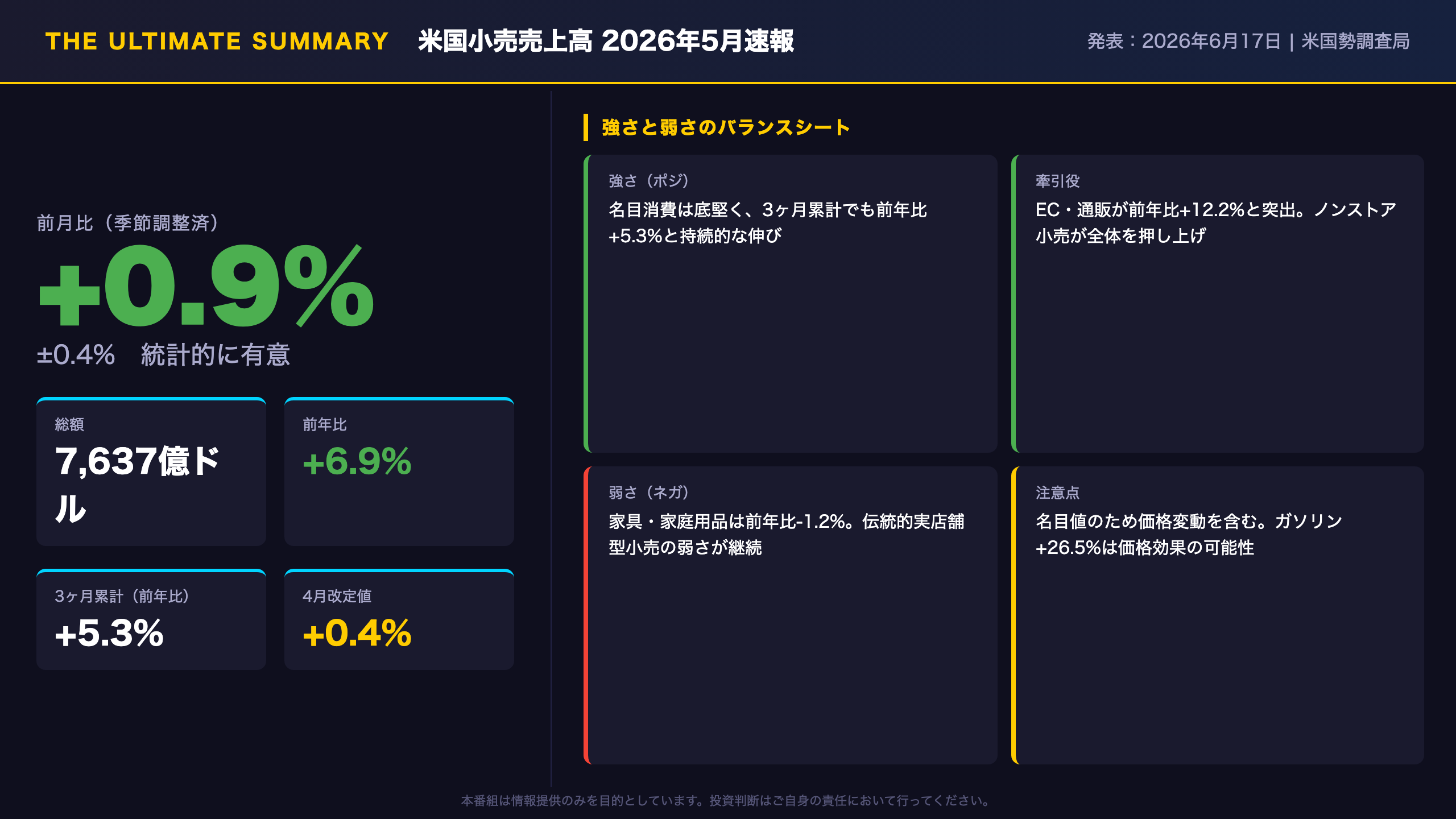

The Ultimate Summary:5月小売売上高の総合評価

5月小売売上高:総合評価

発表の概要

米国勢調査局(Census Bureau)は2026年6月17日、5月の小売・飲食サービス売上高の速報値を発表した。

「Advance estimates of U.S. retail and food services sales for May 2026, adjusted for seasonal variation and holiday and trading-day differences, but not for price changes, were $763.7 billion, up 0.9 percent (±0.4 percent) from the previous month, and up 6.9 percent (±0.5 percent) from May 2025.」

強さと弱さのバランスシート

| 指標 | 値 | 評価 |

|---|---|---|

| 前月比(季節調整済) | +0.9%(±0.4%) | 統計的に有意・上振れ |

| 前年比 | +6.9%(±0.5%) | 加速 |

| 3ヶ月累計(前年比) | +5.3%(±0.5%) | 底堅い |

| 4月前月比(改定) | +0.4%(±0.2%)に下方修正 | 速報値+0.5%から小幅修正 |

注意すべき統計的限界

- 本データは名目値であり、価格変動を含む。ガソリンスタンドの前年比+26.5%は、ガソリン価格の変動を反映している可能性があり、数量増加を直接意味しない。

- 速報値(Advance)は約4,800社のサブサンプルに基づく推計であり、後日の改定で変化する可能性がある。4月の速報値+0.5%が+0.4%に下方修正されたことはその一例。

- 全体のCV(変動係数)は1.0%と比較的低く、総計の信頼性は高い。ただし家具(CV 1.8%)、電子機器(CV 2.6%)、衣料品(CV 3.9%)など個別カテゴリは誤差幅が大きい点に留意。

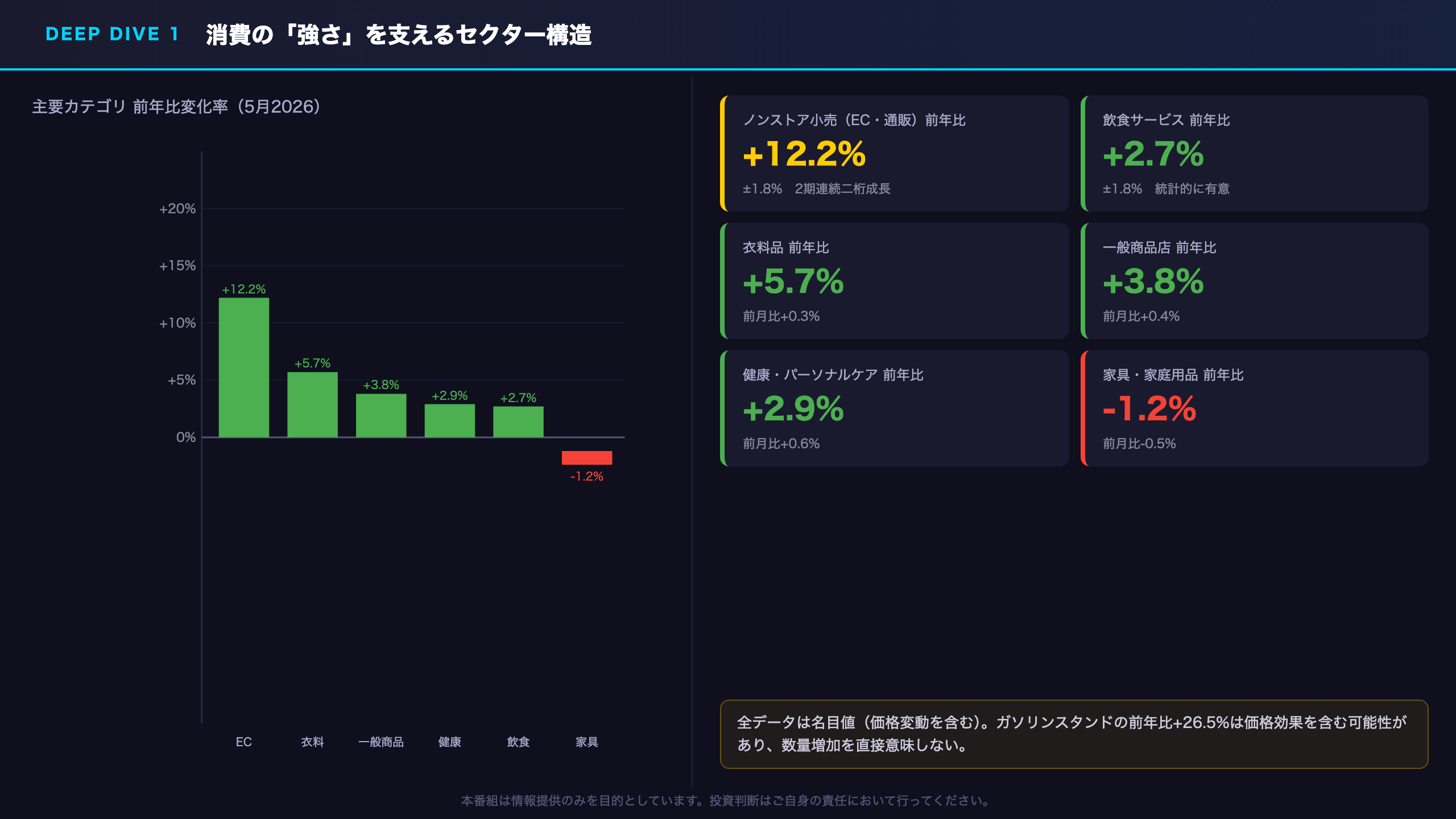

Deep Dive①:消費の「強さ」を支えるセクター構造

消費の「強さ」を支えるセクター構造

ノンストア小売(EC・通販)の突出した伸び

5月のノンストア小売(NAICS 454)は季節調整済みで前月比+2.3%、前年比+12.2%(±1.8%)。4月の前年比+11.1%(±1.8%)から加速しており、2期連続で二桁成長が確認できる(比較規律の条件Bを満たす)。3ヶ月累計(3〜5月)でも前年比+11.3%と、このカテゴリの成長の持続性は今回のデータの範囲内で確認できる。

飲食サービスの底堅さ

飲食サービス・飲食店(NAICS 722)は前年比+2.7%(±1.8%)。信頼区間がゼロを含まず統計的に有意。4月の前年比+2.7%と同水準を維持しており、外食需要の安定が示唆される。

衣料品・一般商品の回復

| カテゴリ | 前月比 | 前年比 |

|---|---|---|

| 衣料品・アクセサリー | +0.3% | +5.7% |

| 一般商品店 | +0.4% | +3.8% |

| 健康・パーソナルケア | +0.6% | +2.9% |

注意:名目値の解釈

全データは名目値(価格変動を含む)であり、実質的な購買数量の増加を直接示すものではない。特にガソリンスタンドの前年比+26.5%は、ガソリン価格の変動を大きく反映している可能性があり、数量ベースの消費増加とは区別して解釈する必要がある。

次回への橋渡し

次回6月分の速報は2026年7月16日発表予定。また、2023・2024年の年次統合経済調査(AIES)に基づく改定値が2026年9月28日に公表予定であり、過去データが修正される可能性がある点にも留意が必要だ。

Deep Dive②:ガソリン・自動車・家具の「弱点」を読む

ガソリン・自動車・家具の「弱点」を読む

ガソリンスタンド:名目値の罠

ガソリンスタンド(NAICS 447)の前年比+26.5%は全カテゴリ中で最大の伸び率だが、このデータは名目値(価格変動を含む)であることを強調しなければならない。一般に、ガソリン価格が上昇すれば同じ数量を購入しても名目売上高は増加する。今回のデータからは価格と数量の分解はできないため、この数字を「消費者がガソリンをより多く購入した」と解釈することは統計的に不適切だ。

自動車・部品:全体を下回る伸び

自動車・部品ディーラー(NAICS 441)の前年比は+4.4%(±0.8%)と、全体の+6.9%を下回る。前月比は+1.2%と統計的に有意だが、3ヶ月累計(前年比)では+0.2%にとどまっており、年初来の累積ベースでは伸びが限定的だ。

家具・家庭用品:2期連続の前年割れ

| 期間 | 前年比 |

|---|---|

| 2026年4月 | -3.5% |

| 2026年5月 | -1.2% |

2期連続で前年割れが確認できる(比較規律の条件A・B・Cを満たす)。ただし、この弱さの原因(住宅市場の動向、消費者の優先順位変化など)は今回のデータの範囲外であり、一般論として考えられる要因として留意する程度にとどめるべきだ。

百貨店の継続的な弱さ

百貨店(Department Stores)は前年比+1.9%と一般商品店全体の+3.8%を大きく下回る。4月も前年比-1.2%であり、百貨店の相対的な弱さは2期連続で確認できる。

「Department stores: +1.9% year-over-year vs. General merchandise stores: +3.8%」

これはウェアハウスクラブ・スーパーセンターへの消費シフトを示唆する可能性があるが、今回のデータ単独では断定できない。

Deep Dive③:前月比トレンドと統計的信頼性

前月比トレンドと統計的信頼性

速報値の統計的評価

今回の速報値(Advance Estimate)は約4,800社のサブサンプルに基づく推計であり、後日の改定が予定されている。統計的信頼性を評価する上で重要な指標を整理する。

| 指標 | 値 |

|---|---|

| 全体前月比 | +0.9%(±0.4%) |

| 90%信頼区間 | +0.5%〜+1.3%(ゼロを含まず) |

| 全体CV(変動係数) | 1.0% |

| 過去12ヶ月の改定幅(中央値) | 0.1ポイント |

カテゴリ別の誤差幅

変動係数が高いカテゴリは単月データの解釈に注意が必要だ。

| カテゴリ | CV | 前月比標準誤差 |

|---|---|---|

| その他小売 | 4.7% | ±2.5% |

| 衣料品 | 3.9% | ±1.1% |

| 電子機器・家電 | 2.6% | ±1.2% |

| 家具・家庭用品 | 1.8% | ±1.8% |

| 全体 | 1.0% | ±0.2% |

自動車・ガソリン除きの動向

- 自動車除き前月比:+0.8%(±0.2%)→ 統計的に有意

- ガソリン除き前月比:+0.7%(±0.2%)→ 統計的に有意

- 自動車・ガソリン除き前月比:+0.5%(±0.2%)→ 統計的に有意

3つの除外ベースがいずれも統計的に有意なプラスを示しており、消費の広がりは確認できる。

改定スケジュール

2023・2024年の年次統合経済調査(AIES)に基づく改定値は2026年9月28日に公表予定。過去データが修正される可能性があり、現時点の数値は暫定的な性格を持つ。

Deep Dive④:4月・5月の比較と3ヶ月累計トレンド

4月・5月の比較と3ヶ月累計トレンド

月次変化の推移

| 月 | 前月比(季節調整済) | 前年比 |

|---|---|---|

| 2026年3月(改定) | +1.6% | — |

| 2026年4月(改定) | +0.4% | +4.8% |

| 2026年5月(速報) | +0.9% | +6.9% |

3月の+1.6%(改定値)から4月+0.4%へ減速し、5月+0.9%で再加速という流れだが、単月データの変動は統計的誤差の範囲内である可能性もある。3ヶ月の平均で見ると月次ペースは安定的と言える。

3ヶ月累計の比較

| 期間 | 前年同期比 |

|---|---|

| 2026年2〜4月 | +4.4%(±0.4%) |

| 2026年3〜5月 | +5.3%(±0.5%) |

直近3ヶ月(3〜5月)の前年比+5.3%は、前の3ヶ月(2〜4月)の+4.4%を上回っており、累積ベースでの消費ペースが高まっていることは確認できる。

小売 vs 飲食サービスの乖離

- 小売業(飲食除く)前年比:+7.5%(±0.5%)

- 飲食サービス前年比:+2.7%(±1.8%)

この乖離は今回のデータで明確に確認できる。物販消費が外食消費を大きく上回るペースで伸びており、消費者の支出配分に変化がある可能性を示唆するが、今回のデータ単独では構造的なシフトとは断定できない。

次回発表への注目点

次回6月分の速報は2026年7月16日発表予定。今回の5月速報値がどの程度改定されるかも注目点の一つ。過去12ヶ月の改定幅の中央値は0.1ポイントと小さいが、個別カテゴリでは改定幅が大きくなることもある。

インプリケーション:市場・FRB・生活への含意

インプリケーション:市場・FRB・生活への含意

根拠の鎖による市場含意の整理

1. 名目消費の強さ → FRBの政策判断

[前月比+0.9%・前年比+6.9%という名目消費の強さ] → [個人消費が経済活動を支えていることを示す] → [FRBが物価安定を重視する局面では、名目消費の強さが利下げを急ぐ必要性を低下させる材料となりうる]

ただし、今回のデータ単独では政策方向の断定は不可。一般に「名目消費が強い=インフレ圧力が持続する」という解釈は可能だが、今回のデータからは実質消費や物価の動向は読み取れない。

2. EC・通販の突出した伸び → 消費チャネルの二極化

[ノンストア小売前年比+12.2%(2期連続二桁成長)] → [消費チャネルのデジタルシフトが継続していることを示唆] → [伝統的実店舗型小売(百貨店・家具等)との二極化が続く可能性がある]

これは今回のデータの範囲内で確認できる傾向だが、「ECシフトが構造的に定着した」という断定は今回データ単独では不可。

3. 家具の2期連続前年割れ → 住宅関連消費の慎重さ

[家具・家庭用品の前年比-1.2%(4月-3.5%に続く2期連続前年割れ)] → [住宅関連消費の慎重さを示唆する可能性がある] → [ただし原因は今回データの範囲外であり、断定は禁物]

生活への含意

名目消費の強さは、消費者が支出を継続していることを示す一方、名目値のため価格上昇分も含んでいる。実質的な購買力の変化は今回のデータからは判断できない。

次回の注目点

- 2026年7月16日:6月分小売売上高速報

- 2026年9月28日:2023・2024年AIES基づく改定値公表

- 今後の発表で、今回の5月速報値がどの程度改定されるかが重要な確認ポイントとなる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 41,258 | 26,177 | ¥83 |

| TTS | Gemini 2.5 Flash TTS | 2,469 | 10,342 | ¥17 |

| TTS | Gemini 3.1 Flash TTS | 759 | 2,342 | ¥8 |

| BGM | Lyria 3 Pro | 218 | 26,412 | ¥13 |

| X | コンテンツ作成 (返信) | 2,103 | – | ¥10 |

| X | ポスト作成 | 587 | – | ¥5 |

| 合計 | ¥134 |

為替レート: 1 USD = 160.4 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。