本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-30 22:53)

📺 動画で詳細な解説を見る

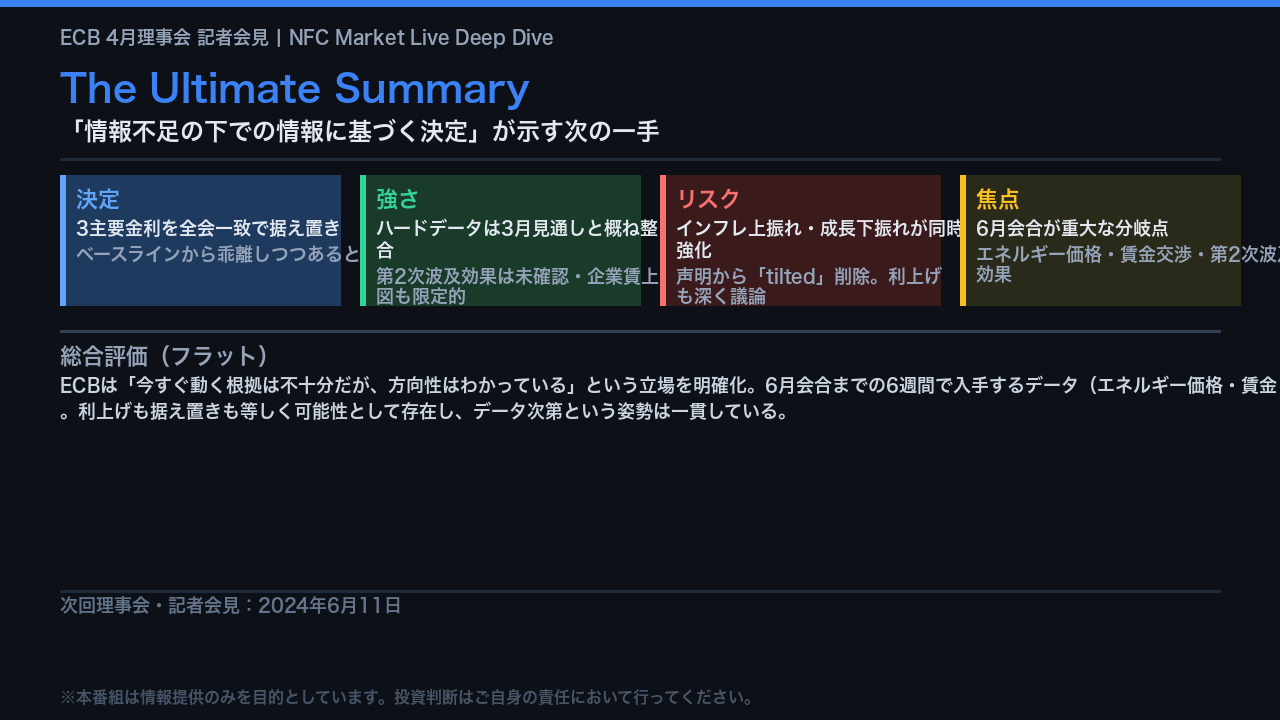

The Ultimate Summary:ECB4月決定の核心

ECBは4月理事会で3つの主要金利を全会一致で据え置いた。

しかしラガルド総裁の発言は単純な現状維持ではない。

総裁は「ベースラインから離れつつある」と明言し、今回の決定を「情報不足の下での情報に基づく決定」と表現した。

強さの側面では、ハードデータは3月時点の見通しと概ね整合しており、第2次波及効果はまだ確認されていない。

企業の賃上げ意図も限定的だ。

一方でリスクの側面では、インフレへの上振れリスクと成長への下振れリスクが同時に強まっており、声明から「tilted」という表現が削除された。

利上げも会合で深く議論されたと総裁は明言している。

6月11日の次回会合が重大な分岐点となる。

金融環境の現状:引き締まりは進行中

金融環境の現状を原文の数字で確認する。

市場性債務の発行コストは3月に3.9%へ上昇し、2月の3.5%から0.4ポイント急上昇した。

これは中東戦争勃発後の金融環境が戦争前より引き締まった状態にあることを示す。

企業向け銀行貸出金利は2月時点で3.5%と小幅低下しているが、これは戦争前のデータであることに注意が必要だ。

住宅ローン金利は3.4%で横ばいを維持。

企業向け銀行融資の成長率は3月に3.2%へ加速した一方、銀行の融資審査基準は第1四半期に引き締まり、固定投資向けの融資需要は減少した。

社債発行成長率は4.5%から3.9%へ鈍化している。

ラガルド総裁は「金融引き締まりが一部の仕事をしている」と述べており、これが今回の据え置き判断を支えた要因の一つと考えられる。

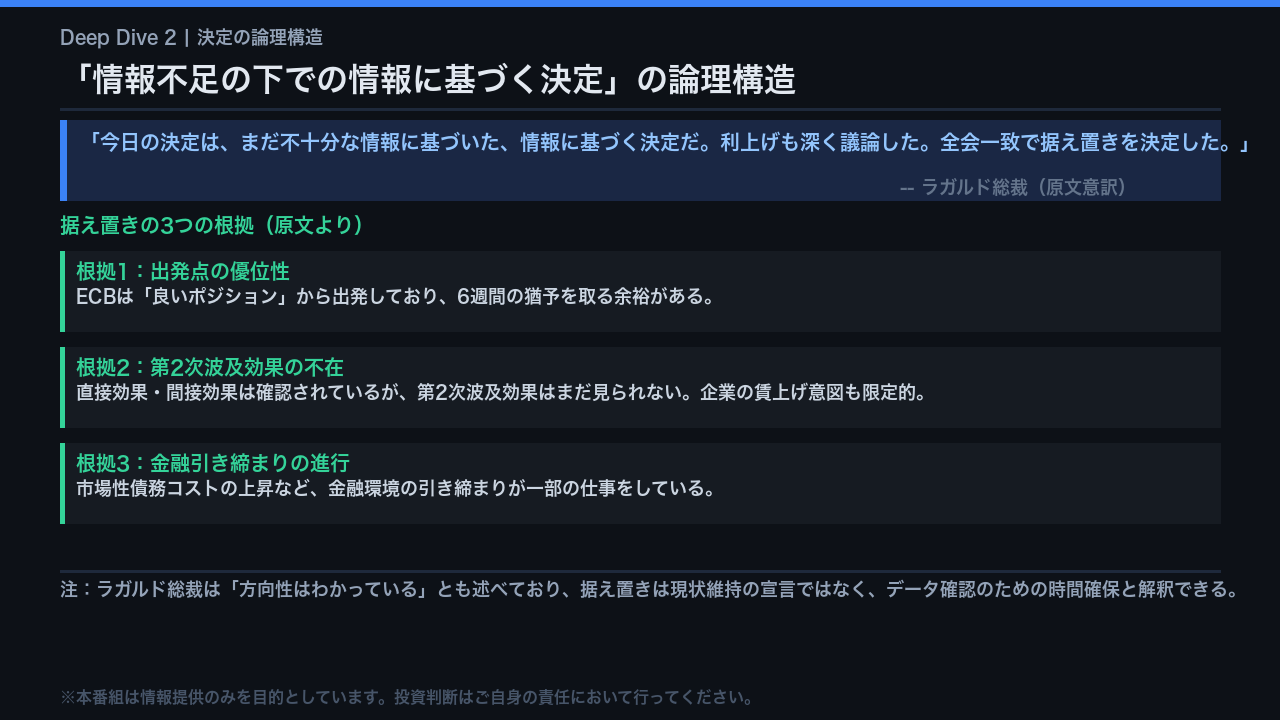

「情報不足の下での決定」:据え置きの論理構造

今回の決定の論理構造を解剖する。

ラガルド総裁は今回の決定を「情報不足の下での情報に基づく決定」と表現した。

これは矛盾しているように聞こえるが、意味は明確だ。

利上げも深く議論した上で、全会一致で据え置きを選んだ。

その根拠は3つある。

第1に、ECBは「良いポジション」から出発しており、6週間の猶予を取る余裕がある。

第2に、直接効果・間接効果は確認されているが、第2次波及効果はまだ見られない。

企業の賃上げ意図も限定的だ。

第3に、市場性債務コストの上昇など、金融環境の引き締まりが一部の仕事をしている。

ただし総裁は「方向性はわかっている」とも述べており、この据え置きは現状維持の宣言ではなく、6月会合に向けたデータ確認のための時間確保と解釈するのが適切だ。

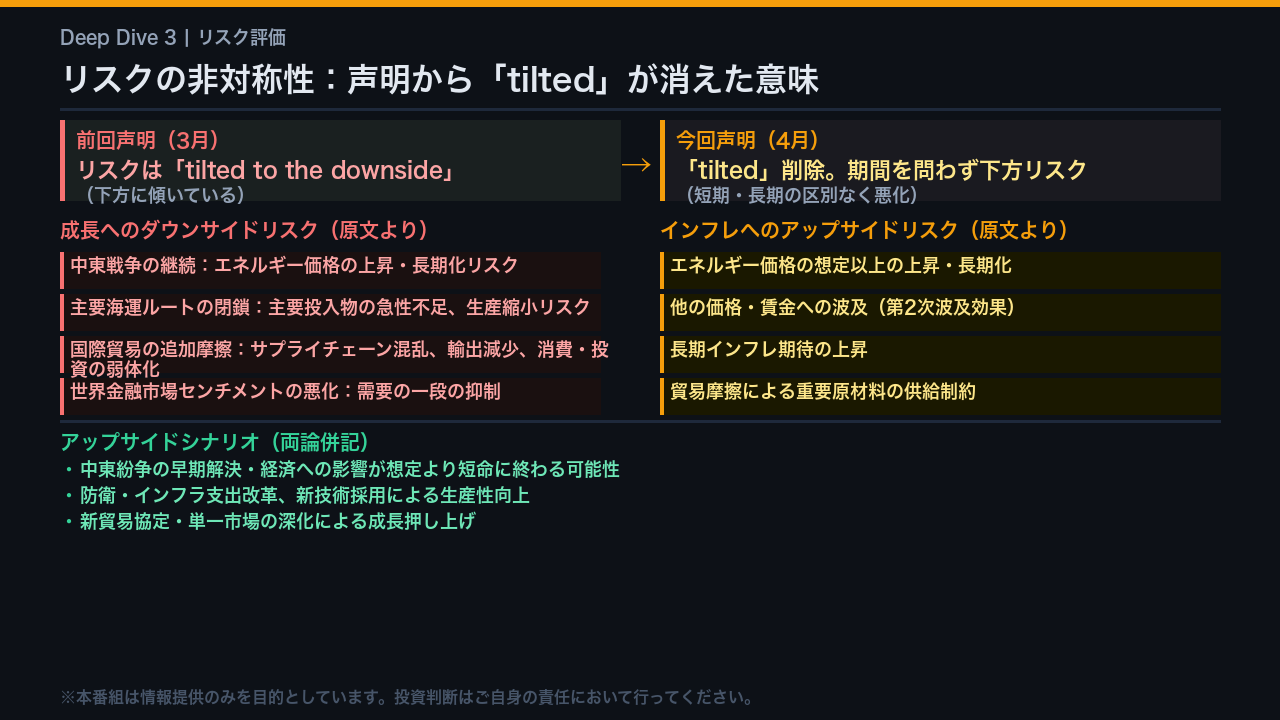

リスクの非対称性:「tilted」削除の意味

今回の声明で最も重要な変化の一つが「tilted」という単語の削除だ。

前回3月の声明では成長リスクは「下方に傾いている」と表現されていたが、今回はその修飾語が消え、期間を問わず下方リスクが強まったことを示している。

成長へのダウンサイドリスクとして原文が挙げるのは、中東戦争の継続によるエネルギー価格上昇、主要海運ルートの閉鎖による生産縮小、国際貿易の追加摩擦、そして世界金融市場センチメントの悪化だ。

インフレへのアップサイドリスクとしては、エネルギー価格の想定以上の上昇、他の価格・賃金への波及、長期インフレ期待の上昇が挙げられている。

ただし両論併記として、紛争の早期解決や防衛・インフラ支出改革、新技術採用による成長押し上げというアップサイドシナリオも原文は明示している。

スタグフレーション否定の論拠と成長見通し

記者会見で繰り返し問われたスタグフレーション論争について整理する。

ラガルド総裁はスタグフレーションという言葉を1970年代の現象として明確に否定した。

その論拠は3点だ。

第1に、ECBは強固な金融政策フレームワークを持ち、インフレを2%に戻す決意と能力がある。

第2に、1970年代のようにインフレが制御されず走り続けるという状況にはない。

第3に、第2次波及効果はまだ確認されていない。

成長見通しについては、3月スタッフ見通しで2024年プラス0.8%、2025年プラス1.2%、2026年プラス1.3%という数字を示し、「これを停滞とは呼ばない。

戦争前の見通しより低い成長であることは認めるが、停滞でも後退でもない」と述べた。

ただしこれは3月時点の見通しであり、6月に更新される点に注意が必要だ。

インプリケーション:6月会合への道筋と市場への示唆

最後に市場への示唆を根拠の鎖の形式で整理する。

第1の鎖。

ラガルド総裁が「ベースラインから離れつつある」「方向性はわかっている」と述べた事実は、ECBの反応関数に照らせばインフレ上振れリスクが強まるほど利上げ圧力が高まることを示唆する。

6月利上げの可能性は排除されていないが、第2次波及効果の不在と金融引き締まりの進行が抑制要因となっており、今回のデータ単独では断定できない。

第2の鎖。

市場性債務コストの上昇と銀行融資審査基準の引き締まりは、企業の固定投資需要を抑制し成長下押し圧力となる可能性がある。

第3の鎖。

エネルギー価格と紛争の「期間・深度・波及」がECBの最重要監視項目であり、第2次波及効果が確認されれば利上げの根拠が強まる。

中東情勢とホルムズ海峡の動向が今後6週間の最大の不確実性要因だ。

次回理事会・記者会見は2024年6月11日。

更新されたシナリオと新スタッフ見通しが公表される予定だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント