📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-17 19:59)

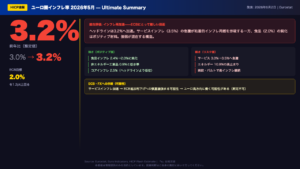

ユーロ圏インフレの最新分析。Eurostatが2026年6月17日に発表したユーロ圏HICP確定版(2026年5月)を徹底解説。ヘッドラインは前年比3.2%と4月の3.0%から加速。エネルギーが+10.8%と急騰し寄与度+0.98ppを記録する一方、サービスインフレも3.5%に再上昇。コアHICP(エネルギー・食…

The Ultimate Summary:ユーロ圏インフレ3.2%——再加速の構造を読む

2026年5月 ユーロ圏HICP確定版:総合評価

数字の全体像

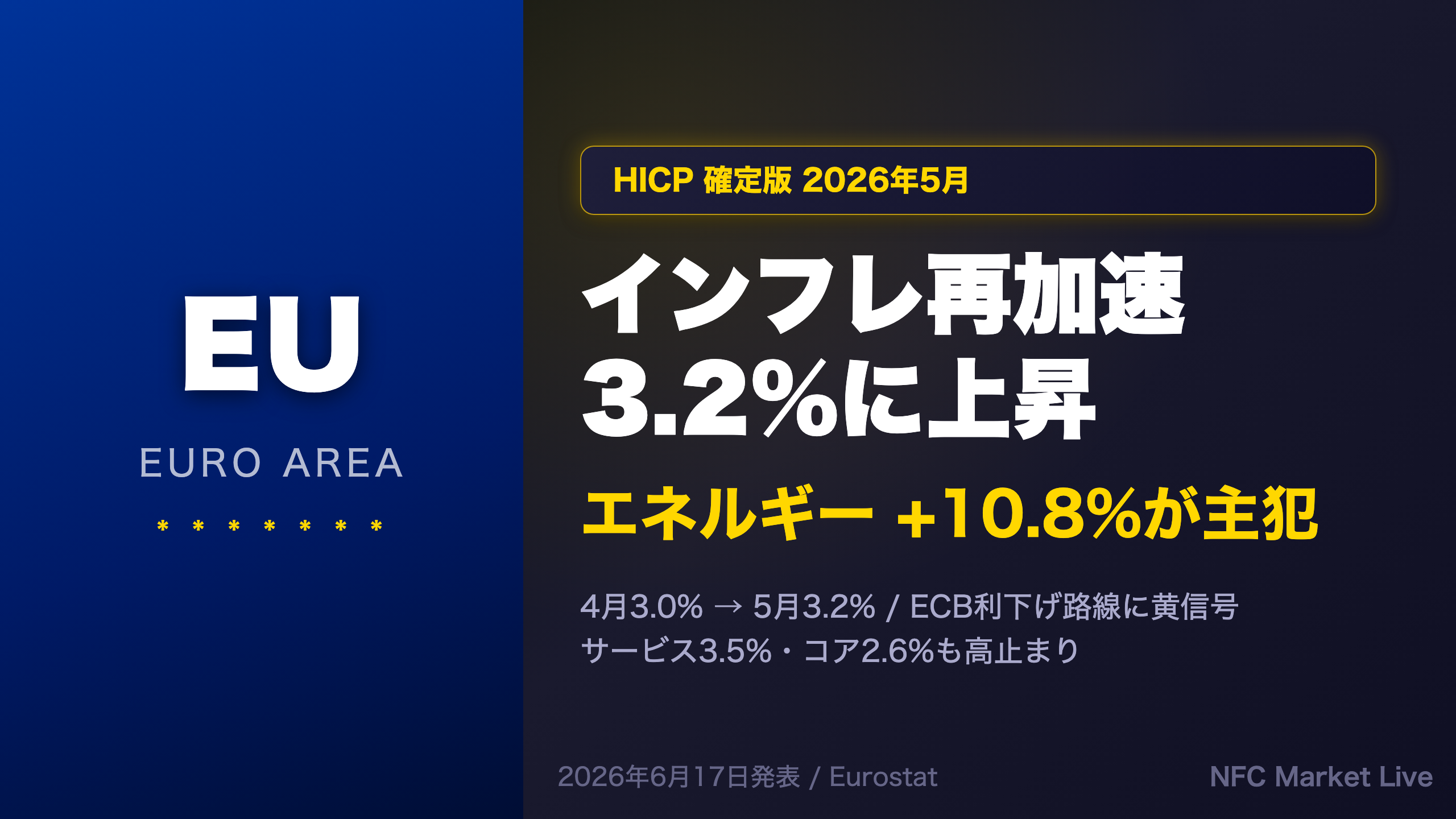

Eurostatが2026年6月17日に発表したHICP確定版によると、ユーロ圏の5月インフレ率は前年比3.2%。4月の3.0%から0.2ポイント上昇し、2025年5月の1.9%から1年間で1.3ポイント加速した。EU全体では3.3%(4月3.2%)。

「The euro area annual inflation rate was 3.2% in May 2026, up from 3.0% in April. A year earlier, the rate was 1.9%.」(Eurostat原文)

Flash vs Full の乖離

2026年6月2日公表のフラッシュ推計値は3.2%で、今回の確定値と完全一致。改定なし。これは統計的信頼性の高さを示す一方、サプライズ要因はゼロであることを意味する。

強さと弱さの両面

強さ(インフレ圧力)

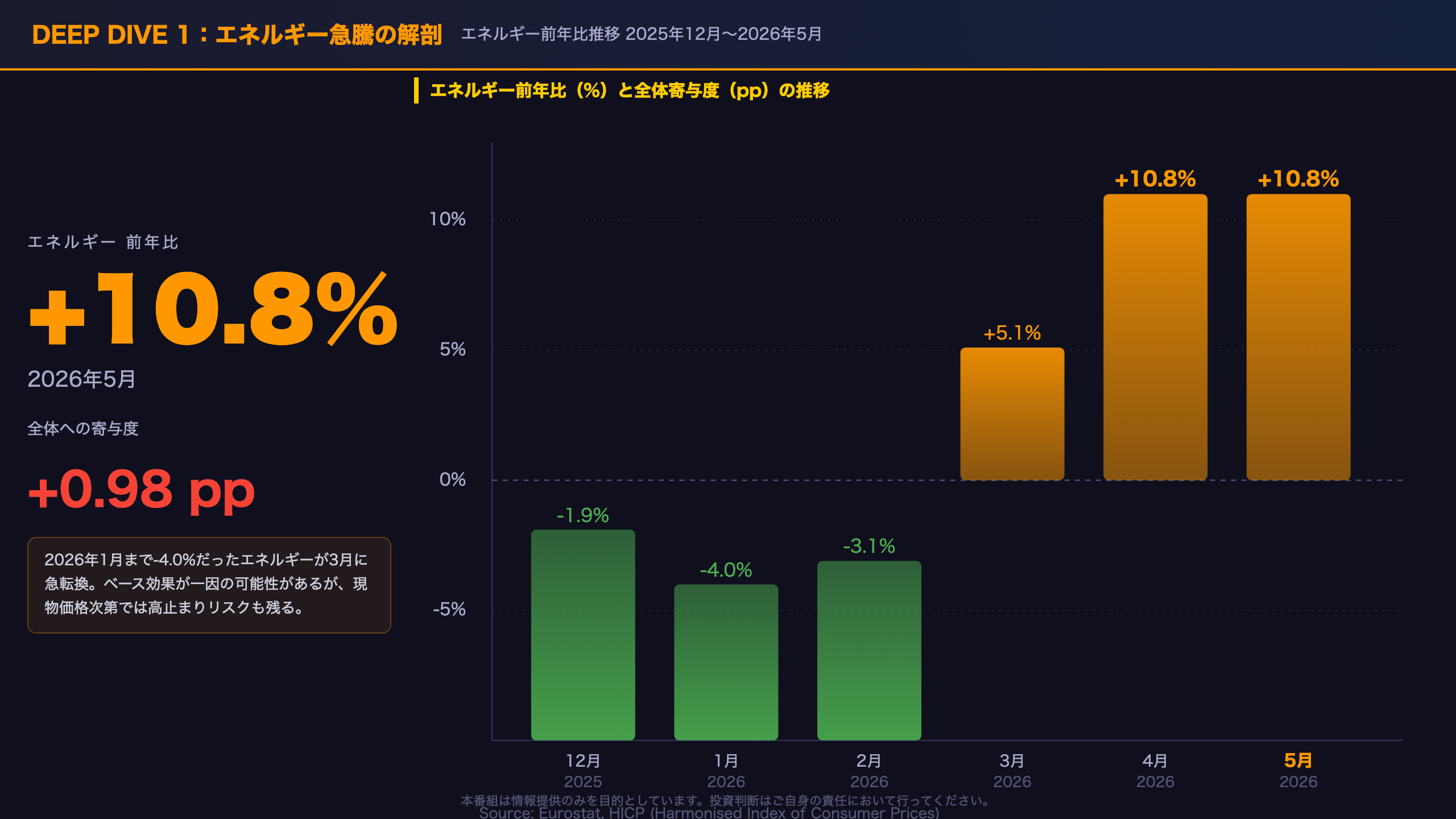

– エネルギー:前年比+10.8%(4月も+10.8%と同水準で高止まり)

– サービス:3.5%に再上昇(4月3.0%から0.5ポイント加速)

– ヘッドライン:3ヶ月連続で上昇トレンド(3月2.6%→4月3.0%→5月3.2%)

弱さ(ディスインフレ圧力)

– コアHICP(エネルギー・食品除く):2.6%と依然ECB目標に近い水準

– 食品・酒・タバコ:1.9%(4月2.4%から大幅低下)

– 非エネルギー工業品:0.9%と極めて低水準

次回の注目点

次回フラッシュ推計は2026年7月1日(6月分)。エネルギーの前年比ベース効果が剥落するかどうかが焦点。コアが2%台前半に収束するか、サービスが再び3%台後半に向かうかで、ECBの9月会合に向けた市場の見方が大きく変わる可能性がある。

エネルギー急騰の解剖——+10.8%の衝撃と一時性の問い

エネルギーインフレ+10.8%の構造分析

急騰の時系列

| 月 | エネルギー前年比 | 全体への寄与度 |

|---|---|---|

| 2025年12月 | -1.9% | -0.18pp |

| 2026年1月 | -4.0% | -0.39pp |

| 2026年2月 | -3.1% | -0.30pp |

| 2026年3月 | +5.1% | +0.48pp |

| 2026年4月 | +10.8% | +0.99pp |

| 2026年5月 | +10.8% | +0.98pp |

2026年1月まで前年比マイナス4%だったエネルギーが、3月に突如プラス転換し、4〜5月は10.8%で高止まりしている。この急変は、2025年春のエネルギー価格が低水準だったことによるベース効果が一因として考えられる。

国別エネルギー格差

SDMXデータによると、スペインのエネルギー前年比は2025年を通じて+4〜+8%台で推移しており、ユーロ圏平均より高い水準が続いていた。フランスは逆に2025年後半にマイナス圏に沈んでいた。この非対称性が、国別インフレ格差の一因となっている。

「一時的か構造的か」の評価

一時的シナリオ(ベース効果剥落):2025年後半のエネルギー価格が比較基準となる夏以降、前年比の押し上げ効果は縮小する可能性がある。

構造的シナリオ(価格高止まり):地政学リスクや欧州の脱炭素コストが現物価格を押し上げ続ける場合、ベース効果剥落後も高水準が続く可能性がある。

ただし、原油・天然ガスの現物価格動向は本データの射程外であり、どちらのシナリオが実現するかは今回のデータ単独では断定できない。

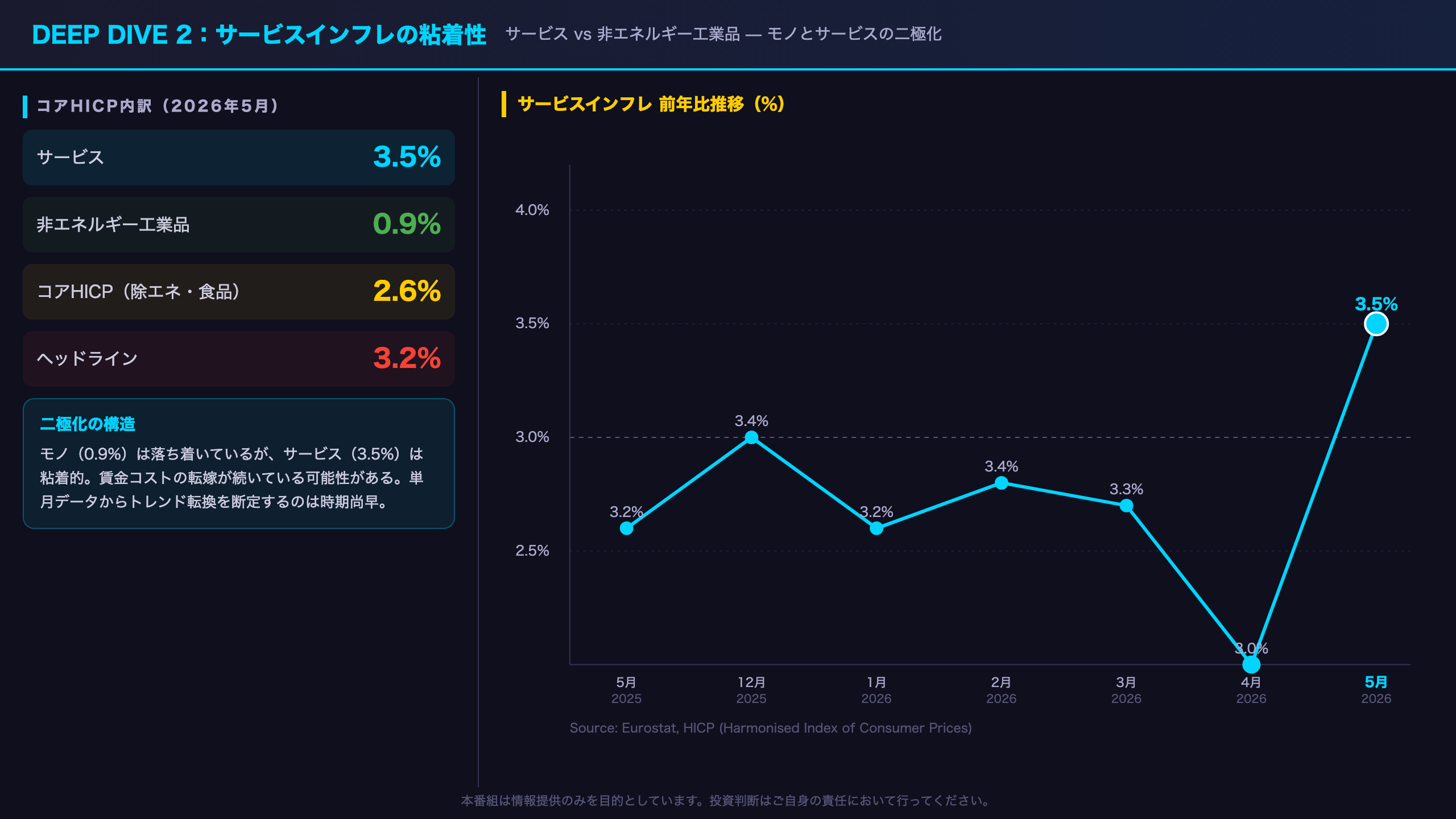

サービスインフレの粘着性——3.5%再上昇が示すもの

サービスインフレ3.5%:粘着性の深層

サービスの時系列推移

| 月 | サービス前年比 | 寄与度 |

|---|---|---|

| 2025年5月 | 3.2% | +1.47pp |

| 2025年12月 | 3.4% | +1.57pp |

| 2026年1月 | 3.2% | +1.46pp |

| 2026年2月 | 3.4% | +1.54pp |

| 2026年3月 | 3.3% | +1.49pp |

| 2026年4月 | 3.0% | +1.38pp |

| 2026年5月 | 3.5% | +1.61pp |

4月に3.0%まで低下したサービスインフレが、5月に3.5%へ反発。寄与度も+1.61ppと直近最大水準に戻った。

コアHICPの内訳対比

モノのインフレ(非エネルギー工業品):0.9%

– 国際的な供給チェーン正常化、中国からの輸入品価格低下が一因として考えられる

– 直近12ヶ月で最も低い水準

サービスのインフレ:3.5%

– 賃金コストの転嫁が続いている可能性がある

– 観光・宿泊・外食など労働集約型セクターが牽引している可能性がある

強気・弱気の両解釈

強気(インフレ粘着)の読み方:サービスが3%台半ばで高止まりする限り、ECBの2%目標への収束は遠い。利下げ余地は限定的という見方が強まる可能性がある。

弱気(一時的反発)の読み方:4月の3.0%から5月の3.5%への上昇は、季節性(春の旅行・観光シーズン)による一時的な押し上げの可能性がある。単月データからトレンド転換を断定するのは時期尚早。

「ただし、サービスインフレの単月上昇が構造的なトレンド転換を意味するかどうかは、複数月のデータを見なければ判断できない」という留保は重要だ。

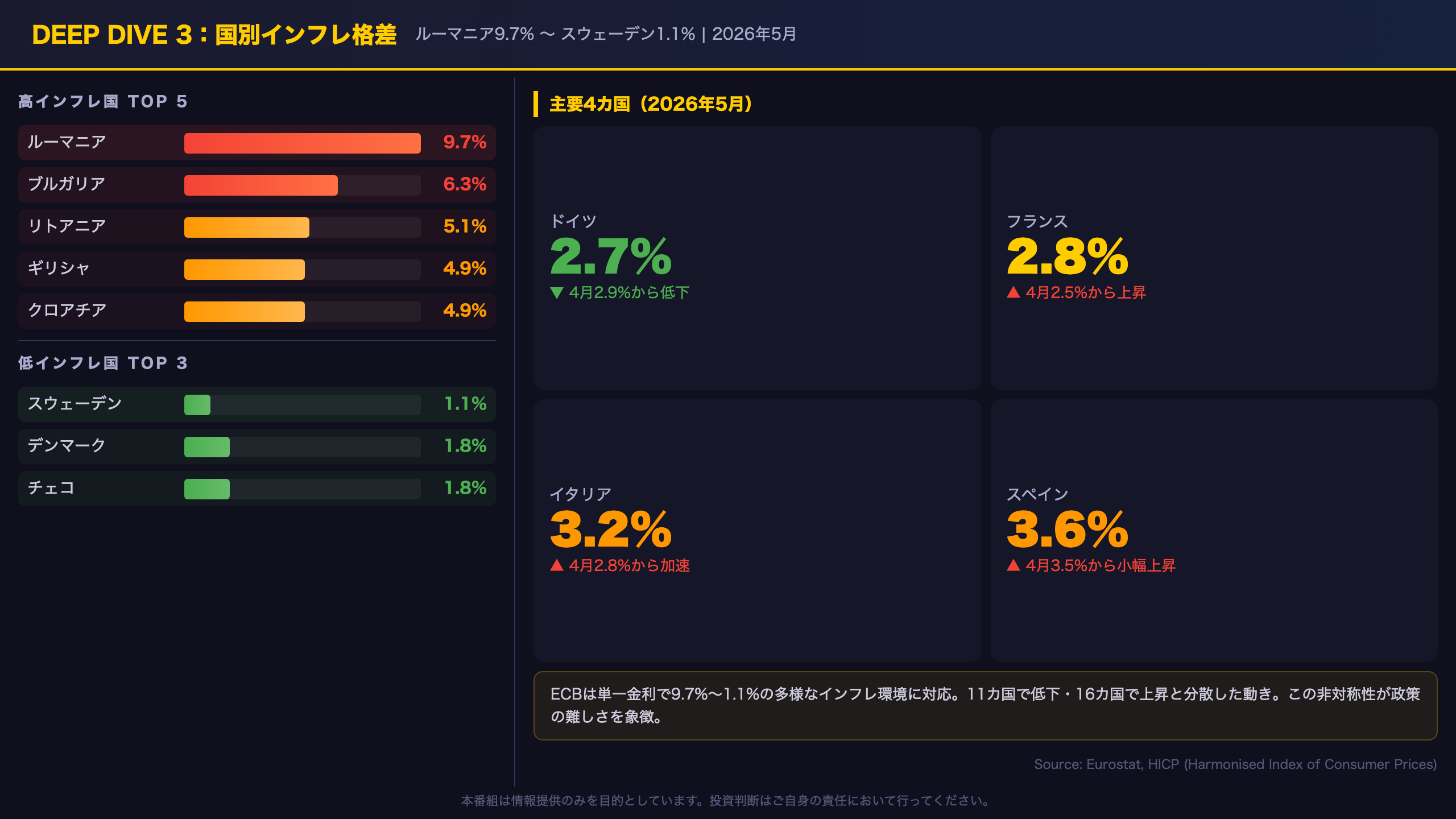

国別格差の深掘り——ルーマニア9.7%からスウェーデン1.1%まで

国別インフレ格差:ECB単一金利の限界

主要国の最新データ(2026年5月)

| 国 | 5月 | 4月 | 前月差 |

|---|---|---|---|

| ルーマニア | 9.7% | 9.5% | +0.2pp |

| ブルガリア | 6.3% | 6.0% | +0.3pp |

| リトアニア | 5.1% | 4.9% | +0.2pp |

| ギリシャ | 4.9% | 4.6% | +0.3pp |

| クロアチア | 4.9% | 5.4% | -0.5pp |

| ユーロ圏平均 | 3.2% | 3.0% | +0.2pp |

| ドイツ | 2.7% | 2.9% | -0.2pp |

| フランス | 2.8% | 2.5% | +0.3pp |

| イタリア | 3.2% | 2.8% | +0.4pp |

| スペイン | 3.6% | 3.5% | +0.1pp |

| スウェーデン | 1.1% | 0.5% | +0.6pp |

格差の構造的背景

東欧・バルト高インフレの背景

– 賃金収束(EU平均への追いつき)が続いており、サービス価格への転嫁が旺盛

– エネルギー依存度が高く、エネルギー価格急騰の影響を受けやすい

– ルーマニアは財政赤字拡大による需要刺激も一因として考えられる

北欧・西欧低インフレの背景

– スウェーデンはリクスバンクが独自に利下げを実施済みで、需要が抑制されている可能性がある

– デンマーク・チェコは輸入物価の安定が寄与している可能性がある

ECB政策への非対称的影響

ECBが現行金利を維持すれば、ルーマニア(9.7%)にとっては実質金利がマイナスに近く、緩和的すぎる環境が続く。一方、スウェーデン(1.1%)にとっては引き締め的すぎる可能性がある。この非対称性は、ECBの単一金利政策の構造的な限界を示している。

「Compared with April 2026, annual inflation fell in eleven Member States and rose in sixteen.」(Eurostat原文)——11カ国で低下、16カ国で上昇という分散した動きも注目点。

ECB政策への含意とFX(EUR/JPY・EUR/USD)への示唆

ECB政策含意とFXへの示唆:根拠の鎖で整理する

シナリオ分岐の整理

シナリオA:インフレ高止まり継続(タカ派的)

根拠の鎖:

サービス3.5%・エネルギー10.8%の高止まり → ECBの2%目標への収束が遠のく → ECBが利下げを急ぐ根拠が薄れる → 一般にECBの利下げ期待後退はユーロ支持の方向に働く可能性がある

閾値:次回(6月分)でもサービスが3.3%以上を維持した場合、このシナリオの蓋然性が高まる。

シナリオB:ベース効果剥落でインフレ鈍化(ハト派的)

根拠の鎖:

2025年後半のエネルギー価格が比較基準となる夏以降 → エネルギーの前年比押し上げ効果が縮小 → ヘッドラインが2%台に低下 → ECBの利下げ継続観測が復活 → 一般にユーロへの下押し圧力となりうる

閾値:7月・8月のエネルギー前年比が5%以下に低下した場合、このシナリオの蓋然性が高まる。

EUR/JPYへの含意

| 要因 | 方向 | 根拠 |

|---|---|---|

| ECB利下げ期待後退 | ユーロ支持 | 金利差縮小の抑制 |

| 日銀利上げ継続観測 | ユーロ売り円買い | 金利差縮小 |

| エネルギー高止まり | 欧州景気への下押し懸念 | 方向感不明 |

⚠️ 上記はあくまで「一般に〜と考えられている」メカニズムの整理であり、今回のデータ単独でEUR/JPYの方向を断定することは禁止。

次回の注目スケジュール

- 2026年7月1日:ユーロ圏6月分HICPフラッシュ推計

- 2026年7月17日頃:6月分HICP確定版(予定)

- ECB次回理事会:エネルギーとサービスの動向が焦点

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 24,095 | 25,317 | ¥72 |

| TTS | Gemini 2.5 Flash TTS | 2,425 | 9,680 | ¥16 |

| TTS | Gemini 3.1 Flash TTS | 902 | 2,428 | ¥8 |

| BGM | Lyria 3 Pro | 205 | 24,778 | ¥13 |

| X | コンテンツ作成 (返信) | 2,010 | – | ¥8 |

| X | ポスト作成 | 630 | – | ¥5 |

| 合計 | ¥122 |

為替レート: 1 USD = 160.4 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。